kanzilyou/iStock

はじめに

前々稿①と前稿②では、企業の誕生からベンチャーキャピタル等の投資を経て株式公開までの状況をみた。スタートアップは新しい企業だから「新しい資本主義」と新しいというという一致がある。なんのために新しくするかといえば、現在の古い資本主義ではもはや成長は見込めないと考えるからだ。だから、比較的短い期間で成長する、ともかく成長しようとするスタートアップに新しい資本主義の牽引を託したくなるのはわかる。

でも、よくみてみると、それは新しいという言葉での形式的な一致にすぎなかった。スタートアップ現象の扉を一枚また一枚と開いていくと、そこに見えたのは、むしろ停滞であり、その底にある資本主義の衰弱であった。

本稿③では、IPOの後、つまり株式市場に現在ある企業の状況をPBRという切り口でみることにする。

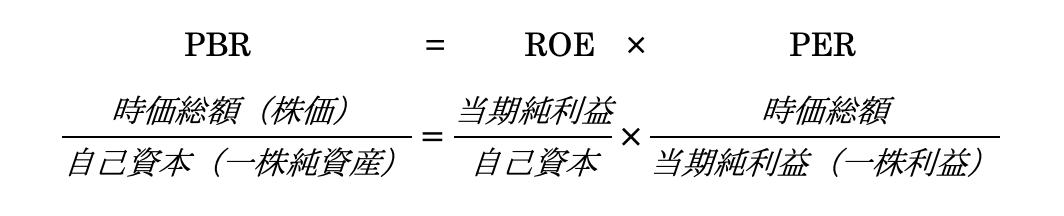

(前提)PBRとはPrice Book Value Ratio、株価資産倍率のことだ。ここで言う資産とはバランスシートの資産の部から外部借入金を引いたもの、いわゆる純資産である。

ある会社の純資産が100で、株式が100発行されていれば、1株あたりの資産は1である。この株式を競争条件が完全な市場で売ったらいくらになるのか。等価原則が貫かれていれば、1になる。これがまともな答えのようでもあるが、実はそうでもない。ここに資本の秘密がある。

資本の定義はいろいろ可能だが、ここでのテーマに即していえば、将来のある時点で増えている価値となる。

机の上に置かれている1億円は紙幣という物体であるが、資本として投資され動き出せば、もはや単なる物体ではない。机の上にじっとしている1億円は決して増価しないが、運動する価値=資本は増える。もちろん、個々のケースで必ずそうなのではない。ヘマをすれば、増えないどころか減価もする。

ここでは通常の状況、つまり何か特別な事態が生じないことを前提に、普通の能力の経営者がこの一億円を運動させたらという想定をしている。経済学では、このような通常の舞台を設定し、平均的な能力で事が進むという前提をしばしば置くのである。

資本を運動する価値※としてとらえると、必然的に時間軸を考慮に入れることになる。机の上に置かれたままの1億円にはその必要はないのだが、資本は出発点と到着点を持つ。出発点をt0、到着点をt1とする。到着点に達した資本は再び運動を始める。これを繰り返すことを循環と呼ぶ。循環=蓄積は資本のもうひとつの秘密だがそれは後の話題とする。

※ 私がパンの製造業のオーナー経営者だとする。まず1億円を用意する。これは俗に資本と呼ばれたりするが、学問の手前にある呼び名である。1億円は、貨幣(ここでは貨幣の形態はどうでもよい)という物・モノ、物体である。

私は、これで小麦という原料を買う。貨幣が小麦に変る。これを転態という。貨幣という物的存在から小麦というそれになる。やがて工場でパンができる。小麦はパンという違う物体になった。これも転態である。そして、最後の転態がやってくる。パンが販売されて貨幣に戻る。

さてこれらの転態の過程を、少し距離を置いて冷静に眺めてみよう。科学の目だ。貨幣→小麦→パンという物的な存在形態の転態のもっと奥にあるものが見える。それは、貨幣、小麦、パンという物的存在に目を奪われてしまうと見えないのだが、抽象力によって見ようとすると、つまり現象の裏側にあるものを把握しようとすると初めて見えてくる。それを価値(Value)と呼んでみよう。

貨幣→小麦→パンの物的な転態は、価値の流れとして見えてくる。大事なことは各物体は止まっている(だから見える!)が価値は常に運動していることだ。ここにもう一つ加える。転態の初めの時間的位置をt0とすると、パンが販売されて再び貨幣に戻ったとき、つまりt1時点で増加している。運動している価値で、転態の始点と終点を比べると量的に増大している。こういう価値を資本という。

これが『資本論』の資本である。流れる、かつ増殖するものとして資本をとらえる理論的伝統は、アメリカのD.ハーヴェイや、ドイツの秀れた経済社会学者W.シュトレークに受け継がれている。

「資本は物(ding)ではなく、むしろ一個の過程(process)であり、それらはただ運動状態でのみ存在する」

(D.ハーヴェイ『資本論入門』、p34、森田成世、中村好孝訳、作品社=2010、David Harvey、A Companion to Marx’s Capital、Verso Books)

利潤-利子

二つのケースを考える。

① 机の上の1億円を銀行に預金するケース

② 机の上の1億円を、私が経営者として事業に投じるケース

経営者は私(私だけ)として、①を選んだ場合、t1時点で預金利息が得られる。それを300万円、つまり0.3%とする。所有者の私は「利子生み資本家」という属性になる。経済学では客観的に論理を運ぶために、誰が、という人物属性を無視することが多い。それに従えば、1億円は利子生み資本となる。

②を選んだ場合、私は「利潤生み資本家」であり、人格属性を取って考えれば、利潤生み資本となる。

②のケースでは、利潤が10%とすれば、t1時点では、1億1,000万円になる。1,000万円増価するが、このすべてが利潤産み資本の成果ではない。というのは、①のケースでも300万円は得られるからである。そこで利潤生み資本の成果は1000-300で700万円となる。

これが利子を導入した際に生じることなのだが、ひとつ、断りがある。増加したのは利潤生み資本として運動した成果としての1,000万円だけであり、①のケースの成果はここからの控除にすぎない。なぜ、こうなるのかといえば、所有という問題があるからである。でも、この問題はかなり複雑なので、ここでは論じない注1)。

要はこうである。利潤生み資本として機能して1,000万円を稼いだ。しかし、銀行に預金しても300万円は稼げたのだから、1,000-300=700である。幻想のようなことが、現実の世界を支配する。これも資本主義が研究対象として面白い理由のひとつである注2)。

現在価値

②のケースで、t1では1億1,000万円。t0-t1の間の時間価値=利子が300万円であるから、それを差し引いてt0の価値は1億700万円。もし、株式を100単位発行していれば、1株は107万円である。PBRは株価/純資産だから、1.07となる。

つまり、所有する資産が資本として機能するなら、PBRは1以上になる。逆に言えば、1以下は資本ではないのである。資産があるのに、それが資本として機能していない状況がPBR 1倍割れということだ。

資本主義であるということは、ある価値がt0時点で存在して、それが運動してt1で増加して着地するという想定である。いつもプラスが想定されているから、マイナス=赤字は、資本主義では罪深いのである。もちろん、個々に見れば、マイナスはある。それが、リスクであるが、平均的な状態では、より高いプラスと相殺されるから

ここでは考慮しない。

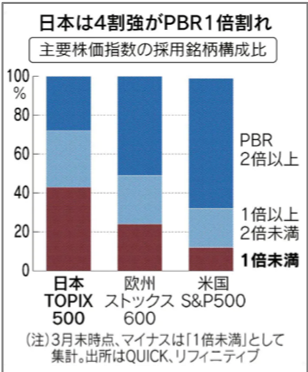

4割が1以下

ところが、東京証券取引所に公開されている企業(つまり日本の企業の頂点)をみると、なんと40%が1以下なのである。『資本論』を書いたマルクスがこの事実を知ったら、さぞかし驚くことだろう。彼の時代、つまり19世紀の中頃には、まだPBRという概念はなかったけれど、価値増殖するもの=資本という概念は彼の論理の土台にあった。

PBRが1以下というのが都合がよい、そう思える事情もある。デューデリジェンス(第三者による資産評価)をやれば純資産は1と判定され、会社を売り渡す際の価格になる。つまり外から買えば1だが、この会社の株式を買えば(株式価格が変動しない限り)1以下なのだから、安く買えることになる。純資産価値が1なのに、株式を経由して、それ以下で買えることになる。もっとも買う場所が株式市場であれば、需給関係で株価の相場は上昇するかもしれない。

既存の株主にとっては、この会社を解散して売ってしまえば、株価で評価された以上になる。もっとも会社の解散は、法律上はあっても現実的にはめったにない。少なくとも健全な経営と資産を持ちながら解散することはないから、この“得”は想像上のものである。

もっと単純な見方もある。価値1なのに、それ以下、株価が0.9なら“安い”。物を買うときに、真と思われる値段より安い売り札がついているなら、株式を買うという判断だ。事実、PBRが1以下ですから“買い得”などという証券マンのセールストークをよく耳にするのである。

割安だから買うという論理の上で現実に生じているのはTOB(公開買付)だ。PBRの極端に低い会社は乗取りの対象になる。今年になって東京証券取引所がPBRの問題を気にしだしたが、日本の株価が諸外国に比べて見劣りするから、これを改善したいという目的の他に、TOB防止という観点もある。

ライブドア事件というのがあった。テレビ会社の過半株式をラジオ会社が持っていた。テレビ会社は、テレビの時代だから順調に成長(蓄積)して純資産の大きな会社になっていたが、ラジオの世界は縮小一方だからラジオ会社の株式は低迷していた。ホリエモンさんは、そこでラジオ会社の株式買いにいって、間接的にテレビ会社を割安に買おうとしたのである。

なぜ?PBRは1以下に

なぜ、PBR1以下の状態が放置されるのか。ここから考えていこう。

100の価値のモノを90で売っている。それならその会社の全株式を買ってから会社を売れば10だけ儲かる。ところが、話のミソは全株式を買うという点にある。市場で買えば需給関係で株価は上昇し目的は達せられなくなる。だから乗取りの場合は通常、市場外でのバトルとなる。東芝の一件で私達はそれを目撃したのであった。

PBR1以下が放置されるのは、その事実があまり知られないことに加えて、乗取りの非現実性があるからである。それにPBR1以下の会社の多くは投機者が買う気もしないような会社が多いのも事実だ。

なぜPBRが1以下になるか。端的に言えば、資産を資本として使用していないからだ。机の上にお金を放置しておくと増えない。資産のうちで、資本たりえない部分があっても、それを資産として計上している。

お金もそうだが、野っ原で放置してある土地、建物、動いていない機械、さらにハードだけでなく経営組織の重複など働いていない資産はたくさんある。また、資本は運動体で時間を気にするから、t0 ⇒ t1にかかる時間が平均に比べて長ければ、それだけPBRは低くなる。

要するに、利益を生まない資産を持っているか、それを使う効率(スピードを含めて)が悪いのである。これらは、すべて“利益”に注目した場合の要因である。

減資!

PBRは、一株当たりという制約で構成されている。だから、株式数を少なくしてしまえば、たちどころにPBRは上昇する。これを減資という。増資の逆である。

多くの会社、しかも日本の大企業・一流企業がそれをやっている注3)。マルクスがこれを聞いたら再び驚くだろう。マルクスが描いた資本は、前進あるのみ、しかも徐々にスピードをあげていく、そして止まらないそれである。株式制度は資本のサイズを急激に増大する装置として創設されたのであり、減資などという処理は念頭になかったはずだ。

PBRの問題の根底には資本主義の衰退が示されている。PBRが1以下に長く放置されているのは、資本の未利用を示し、経営者は無能であることを示している。日本という国の諸々の会社は、海と言語に、そして慣習に守られ、海外からの乗取りに合うことなどめったになかったのであるが、グローバル時代が平穏の夢を破ったのである。

現状

東証株価指数TOPIXを構成する500社の43%のPBRは1以下である。本稿のタイトルに“衰弱”という刺激的なタイトルをつけたのは、こうした事態を意識してのことである。

もちろん、アメリカのPBRはずっと高いし、アジア諸国もそうである。国ごとにPBRは特性があるから、単純に比較するのはよくないが、それにしても日本は低いのだ。

日本のPBRは1.2である。PER(Price Earnings Ratio)は、現在の値段で株を買った場合、利益のすべてが配当になるとして、配当を何年もらい続ければ元になるかを示しているが、これが12.2である。日本は中位で、先進国ではかなり低い。

東証が注意

PBRに戻ろう。東京証券取引所はようやく動き出した。2023年、1倍以下の企業に改善措置を求めた。改善措置はPBRの式を分解すればわかるのだがいくつかある。

PBRを分解した右辺右側の「PER」は市場金利の影響を受けやすいが、投資家の当該企業に対する成長期待が反映される。

PBRを分解した左側の「ROE」は直接的に発行会社が関与できるが、これを高める方法で一番簡単なのは分母の自己資本を減少させる(株式数を減らす)事、典型的な手段は自社株買いである。これについては既に述べた。

東証一部上場企業の内部留保金の総額は500兆円を超えるとも言われている。原資は十分ある。しかし、株式会社が自らの株式を買い取り償却するというのは、株式会社の本質からの後退である。株式会社は節目節目で株式を発行して(増資)資金を得て投資する、そして成長する、企業規模を拡大するのが本質だからだ。

PBRを改善するもう一つの方法は当期純利益を増やすことだ。利益を継続的に高めていければ、投資家の成長期待が上がり「PER」も上昇することになろう。

当期純利益を増やすために人件費をむりやり抑制すると、東京大学渡辺努教授の指摘する「ステルス賃上げ」(賃金は上がらないので働かない)が広がり、生産性が落ちる方向に働く可能性がある。過度な仕入れコストの削減は合成の誤謬に陥る可能性があるし、研究開発費の削減は会社の将来の飯のタネを失う結果となる。

結局コスト削減で利益を増やすのではなく正攻法で売り上げを伸ばし利益を増やし、その利益を“儲かる”本業に再投資し続けるしかない。しかし、多くの企業が“儲かる”方法が見えない。ここが問題である。それが見えないので、どうしても費用・コストを減らす方向になる。つまりOHR(Over Head Ratio、経費率)の低下だが、費用の大きな部分は人件費だから、この方向にいくと日本の賃金は上がらないことになる。

借金

一番目の方法に似ているのは借金を増やすことだ。いわゆるレバレッジを効かすのである。100のお金を動かして事業をやるのは同じでも、全部自己資本の場合と、そこに借入金が入り込むのとはPBRの計算値は違ってくる。借金を多くして自己資本を少なくすればその値は上昇する。

しかし、前提がある。それは、現在のビジネスが儲かっている、少なくとも借金に払う利子よりも、いわゆる資本コストよりも経常利益率が高くなければならない。日本の大手企業の経常利益率は傾向的に低下しているという研究もあるから、これも簡単ではない。また、借金が膨大になっているのは、それ自体が“衰退”の減少である。これは寄生性の問題で、あとで論じることになる。

日本の企業にはまだ利益の上昇余地はある、という見方もある。こうした見解を後押しするのがDX(デジタル化)と物流革新であるが、これらについても別の機会とする。

日本では、社歴が長く、かつてブルーチップスと呼ばれた企業に低PBRの企業が多い。表1は日本経済新聞が掲げたものである。この表には、二つのメガバンクが含まれている。これ自体も、目を引く事態だが、先がある。

表1 PBRが低い主な企業

(2023年1月27日 日本経済新聞)

それは、次稿に述べる日本の地方銀行の超低PBRである。

(次回に続く)

■

注1)使用者と所有者が分離すると、利潤は企業家利得と利子に分割される。このことで、利潤が対労働との関係からのみ生まれる事実が、つまり剰余価値が見えなくなる。

注2)濱田康行『金融の原理』、北海道大学図書刊行会、1991年。

注3)2022年度に行われた自社株買いは9兆3,884億円で前年度比16%増。2006年の記録を抜いて過去最高となった。主な事例は以下のとおり。

三井物産 3,400億円

三菱商事 2,400億円

トヨタ 3,500億円

シチズン 400億円

大日本印刷 1,000億円

(解説)東京証券取引所はPBR上昇の方策として、自社株買だけを推奨しているのではないが、企業側の反応は“一辺倒”に見える。とにかく株価が上がればよいとする海外のアクティビストが東証の警鐘を利用している。逆に東証は、自身の弱体化をアクティビストの圧力を使って止めようしている。取引所と投機者が同盟している。

PBRでよく主張されるのが国際比較であり、アクティビストの主張の根拠だ。

図1 PBRの国際比較

(2023年4月5日 日本経済新聞)

注4)株式を完全な分割所有権とみれば、会社は全て株主のものだから、会社が収益を内部留保として社内に残しても、配当として支払っても株主の利益は変らない。内側の財布と外側の財布の合計は同じである。

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン