matsu5/iStock

この記事では、稼ぎ出した付加価値のうち、企業に分配され手元に残る正味の営業余剰(純)についてご紹介します。

1. 日本企業の営業余剰(純)

営業余剰とは、稼ぎ出した付加価値の合計であるGDPのうち、企業側の手元に残った取り分となります。

減価償却費に相当する固定資本減耗を含む営業余剰(総)と、そこから固定資本減耗を差し引いた、正味の手残りとなる営業余剰(純)があります。

営業余剰(純) = 営業余剰(総) – 固定資本減耗

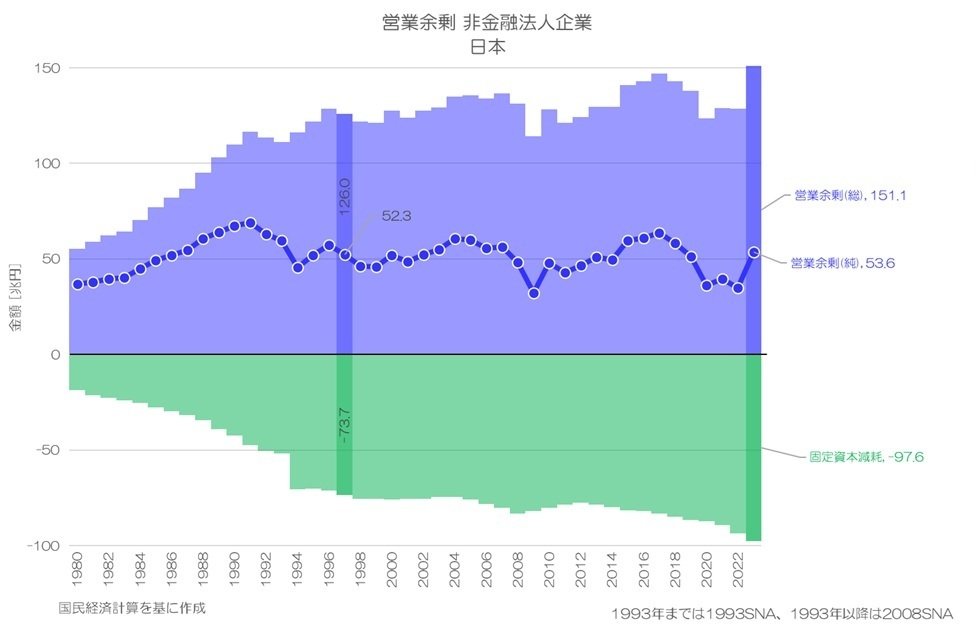

図1 営業余剰 非金融法人企業 日本

国民経済計算より

前回ご紹介した通り、企業の営業余剰(総)は日本は比較的高い水準のようです。

一方で、固定資産の維持費用とも言える固定資本減耗が多く、営業余剰(純)はかなり目減りするのが日本企業の特徴となります。

実際にこの営業余剰(純)が国際的に見てどの程度の水準なのか、人口1人あたりと対GDP比で国際比較していきましょう。

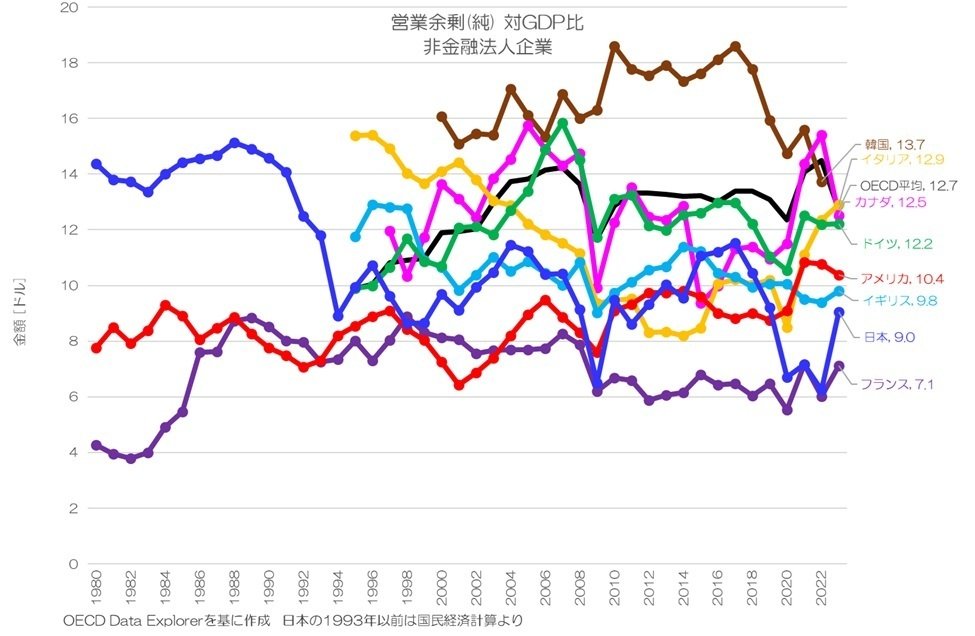

2. 1人あたりの推移

まずは、主要先進国の人口1人あたりのドル換算値(為替レート換算)を眺めていきましょう。

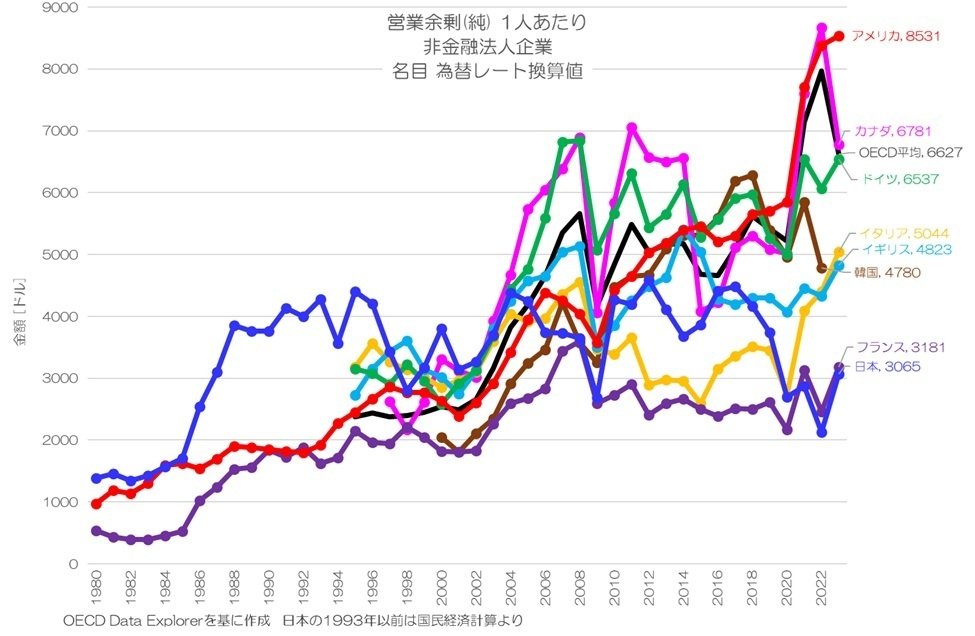

図2 営業余剰(純) 1人あたり 非金融法人企業 為替レート換算値

OECD Data Explorerより

図2が企業の営業余剰(純)の人口1人あたりドル換算値の推移です。

日本(青)は1990年代に非常に高い水準に達しますが、その後は横ばい傾向で、他の主要先進国に追い抜かれています。

特に近年では相対的に低い水準となり、2023年ではフランスを下回ります。

営業余剰(総)では比較的高い水準を維持していたのに比べて、営業余剰(純)はかなり低く、固定資本減耗が大きく影響している事が窺えます。

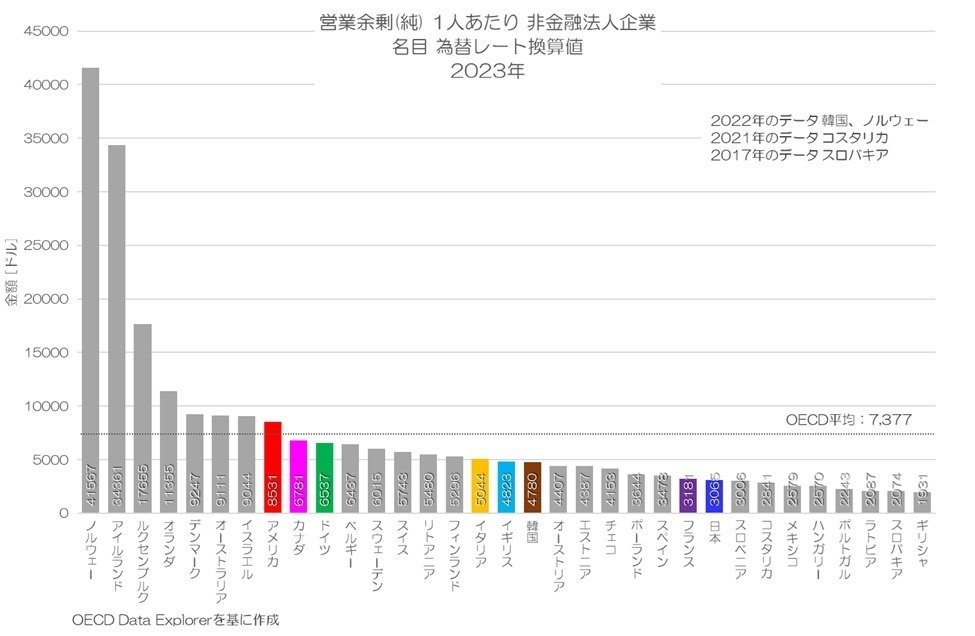

3. 1人あたりの国際比較

続いて、企業の営業余剰(純)の1人あたりドル換算値について、国際比較してみましょう。

図3 営業余剰(純) 1人あたり 非金融法事企業 為替レート換算値 2023年

OECD Data Explorerより

図3がOECD33か国による2023年の国際比較です。

日本は3,065ドルで、OECD33か国中25位、G7中最下位となり、先進国の中ではかなり低い水準となります。

特にアメリカやカナダ、ドイツとは2倍以上の差があります。

ノルウェー、アイルランドなどは極めて高い水準で日本の10倍以上です。

4. 対GDP比の推移

続いて、付加価値の総額に対する企業の取り分の割合となる、対GDP比も眺めてみましょう。

図4 営業余剰(純) 対GDP比 非金融法人企業

OECD Data Explorerより

図4が企業の営業余剰(純)対GDP比の推移です。

日本(青)はバブル崩壊前までは非常に高い水準となっていましたが、その後は急激に水準が低下し横ばい傾向です。

近年では主要先進国の中でも低めで推移していて、2023年はフランスに次いで低い水準です。

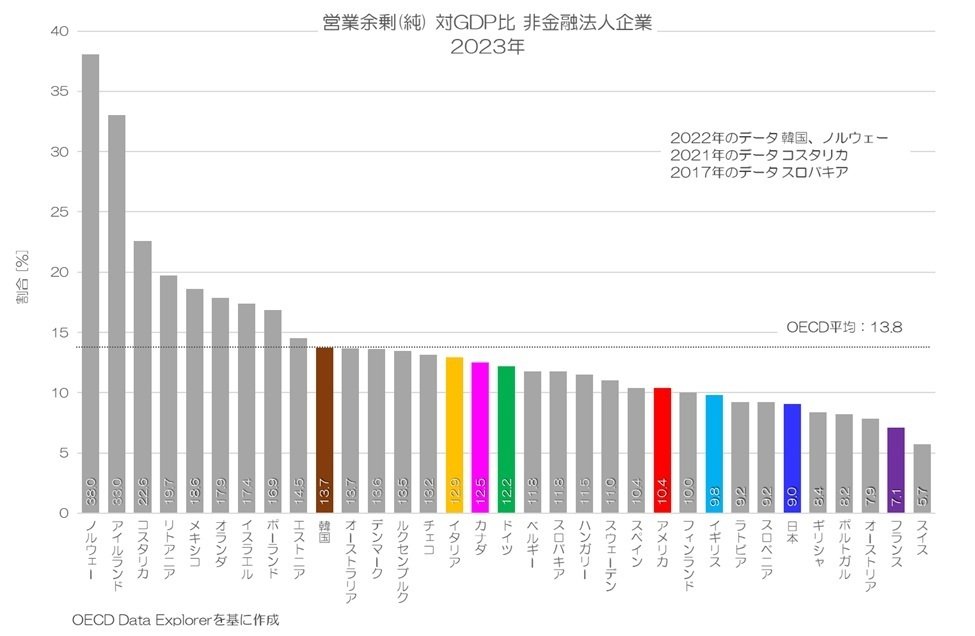

5. 対GDP比の国際比較

最後に対GDP比の国際比較をしてみましょう。

図5 営業余剰(純) 対GDP比 非金融法人企業 2023年

OECD Data Explorerより

図5が対GDP比の2023年の国際比較です。

日本は9.0%でOECD33か国中28位、G7中6位とかなり低い水準です。

ただし、金額では2倍以上の差のついているアメリカとは1.4ポイントの違いに過ぎません。

フランスは最下位から2番目、スイスが最下位なのが印象的ですね。

6. 企業の営業余剰(純)の特徴

今回は、付加価値分配のうち企業の営業余剰(純)についてご紹介しました。

企業はこの営業余剰(純)に財産所得を加え、それを元手にして投資(総資本形成)を行い、足りなければ資金調達をする流れになります。

企業には最終消費が無いため、営業余剰(純)に財産所得を加えた第1次所得バランス(純)は可処分所得(純)となります。

そして、投資を行った残りが資金過不足(又は純貸出/純借入)です。

日本企業は営業余剰(純)が相対的に少ないのですが、財産所得が多いため、可処分所得はそれなりに高い水準となるかもしれません。

このあたりの国際比較はまた後日ご紹介したいと思います。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2025年10月24日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。