rammy2rammy/iStock

無駄な作業は一つ減ります

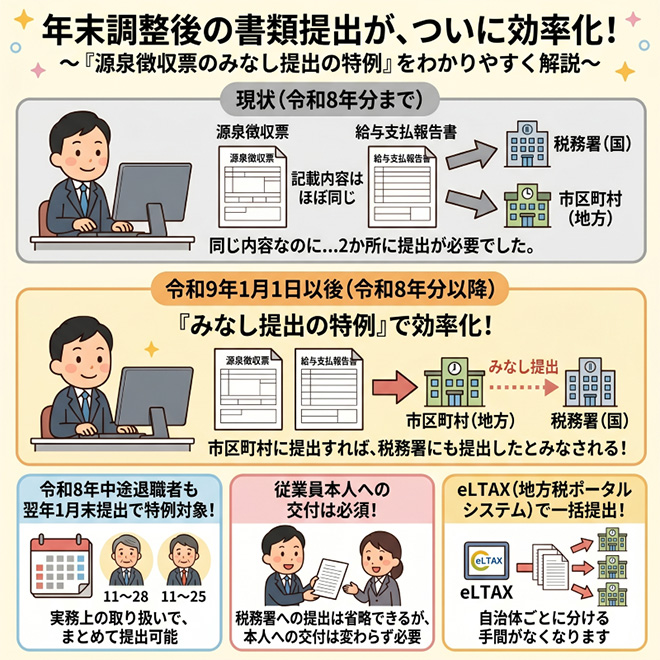

年末調整が終わると、1月末までに「給与支払報告書」を市区町村に提出するとともに、税務署には、給与だけでなく、家賃や報酬の支払いなど一定金額以上の支払金額については、その相手先や金額を記載する「法定調書」というものの提出が求められています。

そのうち、一定の金額以上の給与の支給がある場合、給与所得の源泉徴収票を税務署に提出することとされていました。

これが、やっと、令和9年1月1日以後、給与支払報告書を市区町村に提出すれば、税務署への源泉徴収票の別途提出は不要になります。

そこで、今回は、年末調整後の給与支払報告と税務署への届け出の仕組みについてまとめてみようと思います。

まずは結論を

令和9年1月1日以後に提出すべき令和8年分以後の給与所得の源泉徴収票から「源泉徴収票のみなし提出の特例」が適用される。

給与支払報告書を市区町村長に提出すれば、所轄税務署長に源泉徴収票を提出したとみなされ、税務署への別途提出は不要となる。

そもそも「源泉徴収票」と「給与支払報告書」は何が違うのか

この改正を理解するうえで、まず2つの書類の役割を整理しておきましょう。

給与所得の源泉徴収票は、給与を支払った事業者が、その年に支払った給与の金額や源泉徴収した所得税額などを記載して、従業員本人に渡すものです。

なお、仮に年末調整で税額の精算が完了していたとしても、給与の総額が年500万円以上(役員の場合には年150万円以上)などの者については、税務署にも源泉徴収票の提出が求められています。

「給与所得の源泉徴収票」の提出範囲と提出枚数等|タックスアンサー

給与支払報告書は、同じ内容を記載して従業員の住所地の市区町村に提出するものです。市区町村はこれをもとに住民税を計算します。

記載内容は、ほぼ同じ書類を、国(税務署)と地方(市区町村)の両方に出す必要があったというわけです。

実務上は兼用様式が定められており、同じ書式で手書きの場合には複写式、PCでアプトプットする場合も①税務署提出用・②受給者交付用・③市区町村提出用の計3枚を作成するのが一般的でした。

改正後の仕組み「みなし提出特例」とは

令和5年度改正により創設された「源泉徴収票のみなし提出の特例」は、一言で言えば「市区町村への給与支払報告書の提出をもって、税務署への源泉徴収票の提出があったとみなす」制度です。

令和9年1月1日以後に提出すべき令和8年分以後の源泉徴収票から適用されます。

ただし、源泉徴収票については、受給者交付用はこれまで通り全員に交付しなければならない点です。

みなし提出特例は「税務署への提出」を省略できるものであり、従業員本人への交付義務は変わりません。

令和8年の中途退職者分はどうなるか

少し判断に迷うのが、令和8年の途中で退職した従業員の源泉徴収票の取り扱いです。

法令上、中途退職者の源泉徴収票は退職日から1か月以内に税務署に提出することとされています。

この規定だけを読むと、令和8年に退職した従業員の源泉徴収票は、令和9年1月より前に提出すべきものになる場合もあり、「みなし提出特例の対象にならないのでは」と疑問が生じます。

ただし、実務上は「翌年1月末までに取りまとめて提出してよい」という運用上の取扱いが認められています。

この取扱いに基づき、令和8年の中途退職者分を令和9年1月中に取りまとめて給与支払報告書として市区町村に提出すれば、「令和9年1月1日以後に提出すべき」ものとして、みなし提出特例の対象になるとされています。

つまり、年の途中に退職者が出ても、都度税務署に提出せず令和9年1月末の取りまとめ提出を選択すれば、すべてみなし提出特例の恩恵を受けられるということです。

なお、給与支払報告書を市区町村に提出する際、eLTAX(地方税ポータルシステム)を利用した一括提出が便利です。

紙での提出ですと、従業員を住んでいる自治体にまとめて提出をする必要がありますが、eLTAXで一括提出すれば各市区町村へ自動で振り分けられます。

年末調整を会計事務所に依頼しているケースでは、こちらもそちらが提出することが多いでしょうが、自社で行う場合、eLTAXの利用を強くおすすめいたします。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年5月14日エントリー)より転載させていただきました。

コメント