国民にフラストレーションとストレスを与え続けた菅政権も、いよいよ最後の時を迎える様だ。幕を引くのは自民党である。

ロイターが昨日伝える所では自民党を中核とする野党が、がれき処理をはじめとした当面必要な財源確保の為の、2011年度第1次補正予算に就いては賛成に回る事はほぼ既定事実の様である。しかしながら、赤字国債発行を認める特例公債法の与野党間協議は暗礁に乗り上げている。

[東京 28日 ロイター] 11年度の赤字国債発行を認める特例公債法の成立の見通しがたたない。政府・民主党は1次補正予算案と合わせての採決を目指したが、与野党協議が不調に終わり、それぞれの採決を切り離した結果、展望が開けなくなった。

自民党の林芳正政調会長代理(自民党シャドー・キャビネット財務大臣)は2月のロイターのインタビューで、11年度特例公債法案が10年度内に成立しない場合でも、当面は税収や政府短期証券でつなぐことが可能なため、「7月ごろまでは資金がなくなることはない」と述べ、バラマキ予算である民主党マニフェストの破たんを質すことこそ「本筋」の政策論だとしていた

政策通の自民党林調会長代理が指摘する通り、当面の5月、6月の遣り繰りはつくとしても、7月以降は菅首相が辞任するか、歳入欠陥により政府が機能不全に陥るかの2者択一であり、如何に保身を身上とする菅首相であっても辞任は止む無しであろう。

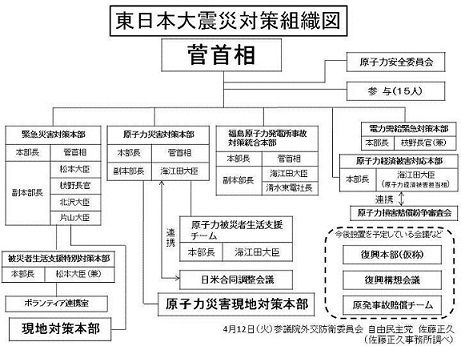

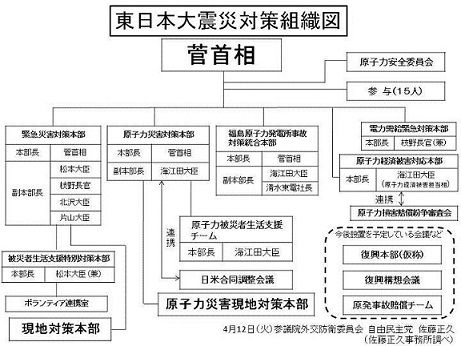

阪神淡路大震災で実績のある、政令で設置できる復興委員会を設置せず、法律がないと設置できない復興庁なるものに拘泥し、結果墓穴を掘ったのではないか?

結局の所、保身に拘る余り、政府主導での復興委員会設置を忌避し、野党を巻き込む事でのリスク分散を図り、来年設置予定と聞く復興庁なるものを規定事実化する事で政権の延命を図ったのではないか?

以前、記事に纏めたが、こんな組織が稼働する筈かない。

看過出来ないのは、被災地で苦しむ避難民が置き去りにされている点である。

twitter上での、東大、玉井克哉教授の呟きが辛辣である。断っておくが玉井先生はバランス感覚に優れた極めて温厚な方であり、最初読んだ時は別人かと疑った程である。

政令で設置できる阪神淡路復興委員会という前例が目の前にありながら、法律がないと設置できない復興庁なるものにこだわるのは、純粋に政府の問題であり、国会の構成とは無関係です。

東京にいるとどうしても原発に目が向きがちですが、それと震災被害は別です。原発に目を奪われ、震災の復興が滞ってきたのは否定できないし、それについては全責任が現政権にあると思います。

小政党から出た村山連立政権でできたことが、なぜ衆議院単独過半数の政権にできないのか。政令と予算は意のままなのに、なぜ法律でやろうとするのか。しかもそのための与野党協議をなぜ四月に始めるのか。すべて、現政権の問題です。なお繰り返しになりますが、これらは専ら震災復興の問題です。

端的に無能なんですよ。政治学的には内閣と別に各省が権力を持っているわけで、権限を奪おうとすれば抵抗するのが当然。それがわかってるのに強行を図る。無能の一語

。

もちろんそうです。だから野党も党内野党も協力しない。RT @myikegami: …復興にかこつけて、自分の政治生命の延命を図っていると言われてもしょうがない状態かも

http://twitter.com/#!/tamai1961

玉井先生にここまで言われる様では、菅政権の余命は持って1~2ヶ月と言う所ではないだろうか。立つ鳥跡を濁さずで、是非とも菅首相には潔く辞任して戴きたいものである。

所で、菅政権最後の仕事となるであろう1次補正予算案の中身は如何なるものであろうか?

東大、岩本教授のブログが実に判り易く説明してくれている。

今回の補正予算には,既存経費の削減による財源確保が不十分,基礎年金国庫負担の停止は適切ではない,という2つの重大な問題がある。

国会公務員人件費の削減も取り沙汰されていたが,盛り込まれなかった。もともと民主党のマニフェストは,国家公務員人件費の2割削減をうたっていたのだが。

菅政権の特徴の一つは徹底したマニュフェストの軽視、無視であるが、国家公務員人件費の2割削減も無視しているのであろうか?看過出来ない事実である。

財務省公表資料によれば国家公務員数は56.4万人、人件費は5.2兆円との事である。国家公務員人件費の2割削減が実行されれば1兆円程度の財源創出となるが、何もやっていないと言う事であろうか?政府は国民に対しこの事を説明すべき強く思う。

予備費8100億円を使用する他は既存経費を削減して国債を発行しないこととしているが,これはまやかしである。経費削減の大部分を占めるのは,基礎年金国庫負担のための年金特別会計への繰入の2.5兆円減額である。年金特別会計の方では,国庫負担が入らないことになり,その分,積立金が減少する。

そこから生じる重大な問題は2つ。第1は,国債が発行されなくても,公的年金積立金が減るため政府全体では資産が減少している。つまり,純債務が増加しており,財政赤字が発生している。国債を発行しないことを強調することでこの事実が隠されてしまう。

第2は,復興経費を公的年金で負担することになるが,このままでは将来の世代がどこかの時点でそのつけを払わされることになるだろう。復興財源を誰が負担するのか,を議論することなく,国債を発行しないという名目だけで将来の世代が負担することを決めてしまうのは正当な政策決定だろうか。

深く共鳴する。不測の支出に対し、銀行借り入れを増やしたくないという理由で来月学校に支払わねばならない子供の給食費を流用する親が何処の世界にいるだろうか?

国債残高抑制は重要だが、財政規律の順守が最優先事項の筈である。

「世代間の公平性を確保しなければならないが、先述した若い世代のボランティア活動に対する返礼、さらに若い世代が災害後の日本経済・日本社会の復興の主体となるはずであることから、高齢世代が若年世代の活動を少しでも支援する方向性をもった貢献方法に重きを置くべきであろう。」

これにも深く共鳴する。現政権は余りに若者世代を食い物にしている。怒りすら覚える。

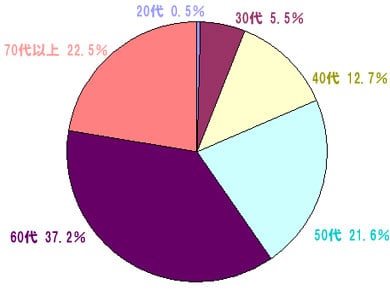

日本の老人は金持ちである。それは、日本の金融資産の60%以上が60才以上の世代に保有されている事実から明らかである。

家計の金融資産と種類別構成比(2009年、出典:金融広報中央委員会)

財務省公表資料によれば92兆円の歳出総額に対し、社会保障費は27兆円、約30%にも達する。

批判を恐れず露骨に言ってしまえば、金持ちの老人を社会保障費で手厚く遇し、それにより生じた借金を若い世代に付け回しているだけではないか?

政権交代が起こり、菅内閣に於いてこの歪な仕組みを是正すべく本来何らかの方向性が示されるべきであった。しかしながら、何も出来ていない。

1次補正予算案の焙り出すものは、お粗末で破廉恥極まりない菅政権の実態、本質であると思う。

これでは、野党による内閣不信任案の提出も致し方ない。

山口 巌