池田氏の記事に若干ミス・リードな部分があるので補足する(交付国債の発行は不要)。

現在の賦課方式の年金は、人口変動ショックを特定の世代に押し付ける仕組みであり、それは世代間格差を引き起こす。この問題を解決する手段として、よく議論されるのが、「積立方式」である。

つまり、現役世代が老齢世代を支える「賦課方式」から、老後のために自ら(または世代ごとに)貯蓄する「積立方式」への移行である。世代ごとに、自分たちの老後は自分たちで面倒みる仕組みだから、世代間格差も改善するし、とても魅力的な方法である。

けれども、この積立方式への移行は、いわゆる「二重の負担」と呼ばれる問題が発生するから、不可能との批判がある。「二重の負担」とは、賦課方式から積立方式への移行期の現役世代は、自らの老後のための積立(負担)のほか、老齢世代を支える負担も行う必要があるとするものである。

「急に、積立方式に変更してしまうと、いまの年金を頼りにしている老齢世代は、その生活が成り立たなくなってしまう。なので、誰かが老齢世代に仕送りをしてあげる必要があるが、それは現役世代の負担に頼らざるを得ない」という議論である。

このように、年金給付の削減も限界があり、積立方式への移行も不可能そうなので、一般的には、年金の世代間格差の改善は不可能と思われている。だが、積立方式への移行で問題となる「二重の負担」議論は、移行期の年金給付財源を、現役世代の負担のみで賄うことを前提としており、間違っている。実際には、いくつかの解決方法がある。

一つは、移行期の年金財源を国債発行で賄ってしまう方法(以下「方式1」という)である。具体的には、移行期の老齢世代に移転する財源を一時的に国債発行で賄い、この債務を現役世代の負担のみでなく、将来世代(場合によっては老齢世代)も含め、長い時間をかけて償却していく方法である。

なお詳しい説明は省くが、この債務は拙書「2020年、日本が破綻する日」の第3章で説明する「暗黙の債務」(一部専門家の推計では750兆円=対GDP比で150%)と一致する。

金利ゼロのとき、750兆円の債務を10年で償却すると年間75兆円の負担が必要であるが、100年で償却すると年間7.5兆円(=消費税3%)の負担に過ぎない(注:対GDP比で150%の債務を維持する場合、金利と成長率の差を1%とすると、約1.5%の基礎的財政収支の黒字が必要であり、それは消費税3%に相当する)。

だが、この方式1は「二重の負担」を解決する方法としては有効だが、日本財政の限界が近づく中、暗黙の債務を顕在化させてしまうため、いまの日本では採用できない解決方法である。

もう一つは、暗黙の債務を顕在化させない解決方法で、「事前積立」と呼ばれる方法(以下「方式2」という)である。結論からいうと、この事前積立は、世代間格差を改善するための「強制貯蓄」であり、理論的には上記の方式1と同等である(注:数式で記載すると簡単に同等性を証明可能)。

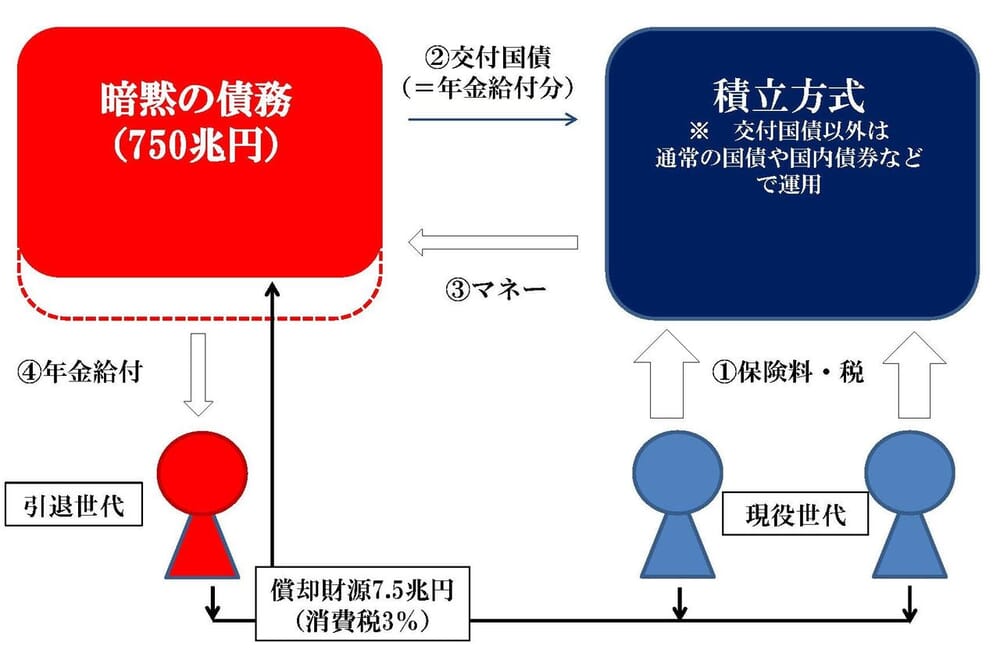

この理由は以下のとおりである。まず、方式1を考えよう。現役世代は自らの老後のために保険料・税を支払い、積立会計に貯蓄する(図表1の①)。適当な数字だが、いま、その金額を80兆円とする。

図表1: 積立方式+国債発行

この80兆円は現金として寝かしておくと損をするから、国債や国内債券などで運用する必要がある。他方、政府は引退世代の年金給付50兆円の財源を調達する必要があるが、それは交付国債50兆円を発行し、交付国債を現役世代の積立会計に引き受けてもらうことで賄うこともできる(図表1の②→③→④)。

その場合、積立会計では80兆円と50兆円の差額である30兆円を国債や国内債券で運用する。なお、交付国債の発行で顕在化する暗黙の債務は、長い時間をかけて償却していく。これが方式1である。

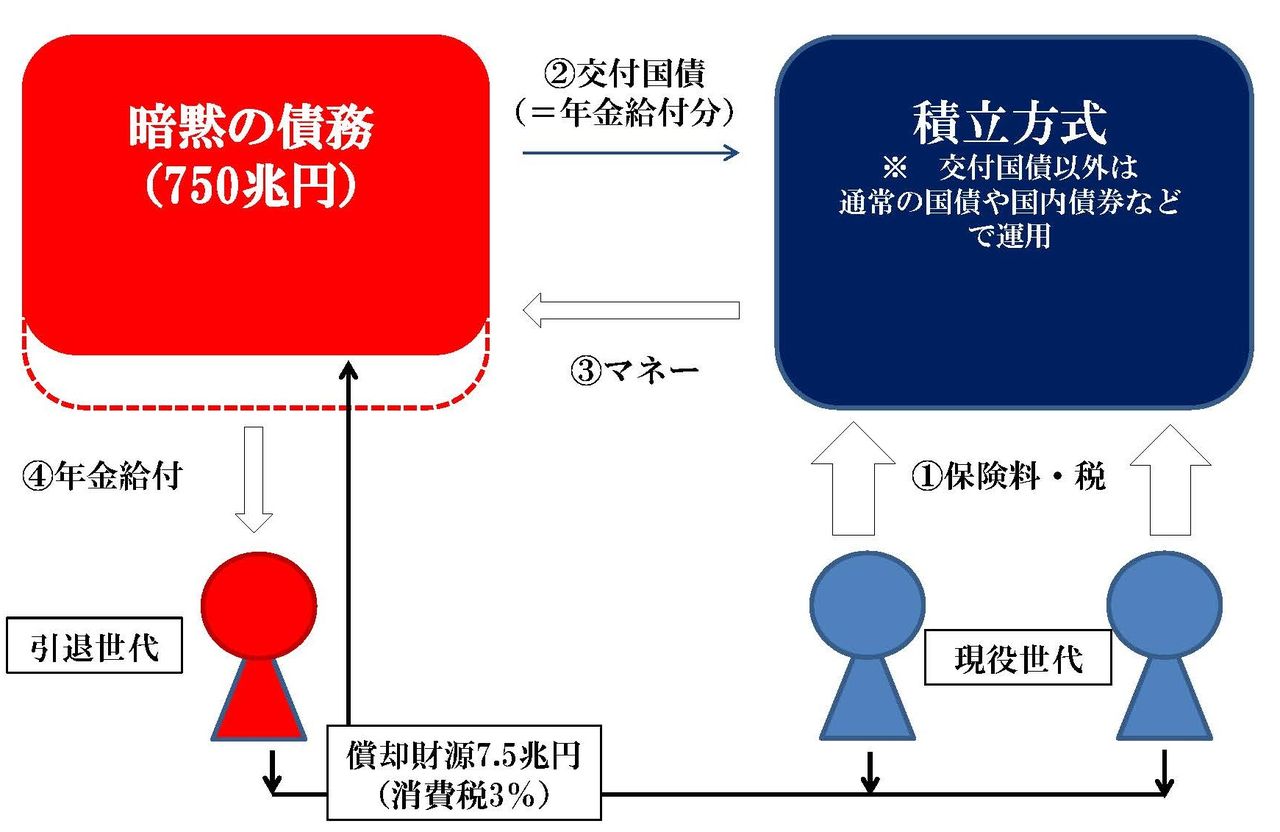

しかし、よく考えると、交付国債の発行(図表1の②)は不要であることに気づくはずである。その際、以下の図表2のようにするのがスマートである。これは、現役世代が支払った保険料・税80兆円(図表2の①)のうち、50兆円は引退世代の年金給付に回し(=賦課方式)、残りの30兆円を強制貯蓄(=事前積立)した上で国債や国内債券で運用する。

これが方式2であり、見かけ上異なるが本質的には方式1と同等である(注:上記の拙書でも解説しているように、実は「賦課方式=公債発行・課税政策+積立方式」という性質をもち、これが理解できると、この事実は自明)。

図表2: 事前積立(=国債発行は不要)

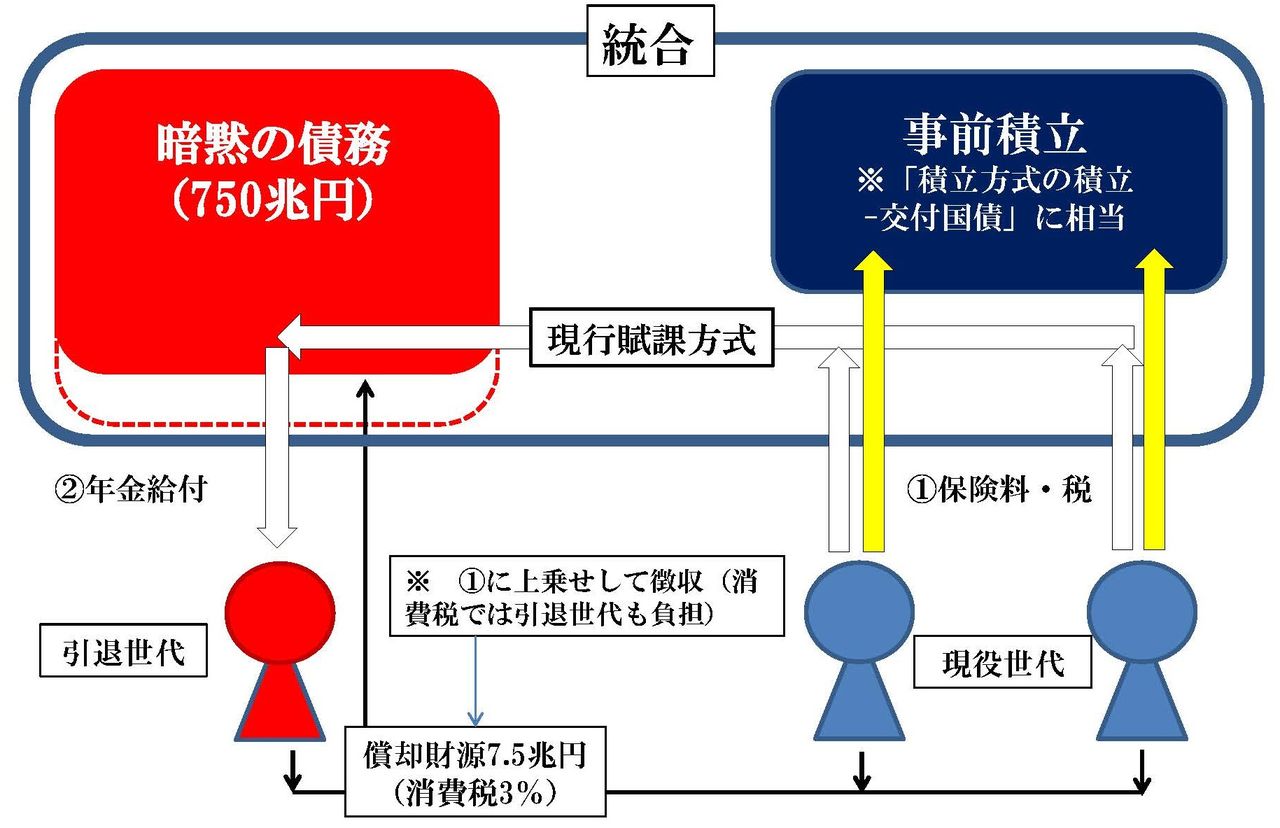

しかも、現行の賦課方式の年金制度は積立金をもつことから、これは現行制度の枠組みにほかならない。方式1は、暗黙の債務の償却のための負担を除き、積立方式であるから、現役世代が払った保険料・税は老後に戻ってくるが、現行制度はそうなっていない。

では、現行制度でなぜ「世代間格差」が発生するかというと、それは積立金の経路・負担水準が不適切なために過ぎない。このため、積立金の経路や負担水準を適正化すれば、法改正も移行措置も不要となる。

補足:事前積立の積立経路は理論的にはこちらのp.228の(17)式を一定にすることで求められる。具体的な試算結果はp.230の表1の一番右側(④負担の平準化)をご覧ください。

しかも、これは給付水準を維持しても、財源の拡充(例:保険料や消費税)かつ積立経路の適正化によって世代間格差を大幅に改善できることを意味する。通常、年金改革というと、引退世代の年金給付を削減するか、現役世代の負担を高めるかというジレンマに陥る状況を想定する者も多いが、引退世代・現役世代の「Win-Win政策」も達成可能であることを意味する(注:厳密には「暗黙の債務」が存在する限り、一定の負担は必要であり、資本蓄積との関係も重要)。

(一橋大学経済研究所准教授 小黒一正)