米1−3月期国内総生産(GDP)速報値は前期比年率0.5%増と、市場予想の0.7%増を下回った。前期の1.4%増にも届かず。2014年1−3月期以来の低水準を示し、これで2014年から3年連続で1−3月期に減速した格好だ。それだけでなく、4月の米連邦公開市場委員会(FOMC)声明文で明示されたように成長鈍化を確認した。

1−3月期のGDPは前年同期比で2.0%増と前期と変わらず、2014年1−3月期以来で最低にとどまる。なお2015年通期のGDPは2.4%増で、2014年と変わらず。2015年12月FOMCの2015年末予想レンジ中央値を超え、2014年に続き2010年以来で最高を遂げた。

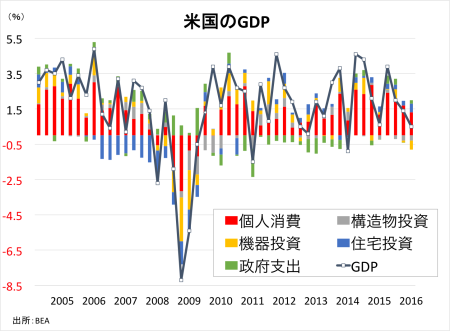

GDPの7割を占める消費は1.9%増と、前期の2.4%増から減速し1年ぶりの低水準に終わった。GDPの寄与度は1.27%ポイントと前期の1.66%ポイントを下回り、こちらも1年ぶりの水準へ低下している。最終消費財(売れ残り商品などを除いたもの)は前期比年率1.2%増にとどまり、2012年7−9月期以来で最低だった。

(個人消費の内訳)

・耐久財 1.6%減、2011年4−6月期以来のマイナス<前期は3.8%増

・非耐久財 1.0%増>前期は0.6%増、2014年1−3月期以来の低水準

・サービス 2.7%増<前期は2.8%増、1年ぶりの高水準

個人消費2%割れでは、GDPも形無し。

(作成:BEAよりMy Big Apple NY、GDP以外は寄与度)

民間投資は、軒並み減少した。企業の設備投資のうち構造物投資と機器投資はそろって減少し、構造物投資は2012年7−9月期から2013年1−3月期以来の3期連続での減少、機器投資は2013年4−9月期以来の2期連続での減少を示す。住宅投資は2桁増を維持しただけでなく2012年10−12月期以来で最高に達し、民間投資を支えた。民間投資の寄与度は0.60%ポイントのマイナスで、3期連続でのマイナス寄与は2007年7−9月期から2009年7−9月期まで続いて以来となる。

(民間投資の内訳)

・民間投資 3.5%減、3期連続で減少し2011年1−3月期以来で最低<前期は1.0%減

・固定投資 1.6%減、2011年1−3月期以来の減少<前期は0.4%増

・非住宅 5.9%減、2009年7−9月期以来で最低<前期は2.1%減

・構造物投資 10.7%減、3期連続で低下し2011年1−3月期以来で最低<前期は5.1%減

・機器投資 8.6%減、2期連続で低下し2009年1−3月期以来で最低<前期は2.1%減

・無形資産 1.7%増>前期は0.2%減、2期連続で減少

・住宅投資 14.8%増、2012年10−12月期以来で最大>前期は10.1%増

在庫投資は前期から減速し、GDPの寄与度はマイナス0.33%ポイントとなりマイナス0.22%ポイントから一段と下げ幅を広げた。純輸出の寄与度は、マイナス幅を拡大。一方で政府支出は0.20%ポイント寄与し、前期の0.02%ポイントを超えた。

(その他)

・純輸出の寄与度 マイナス0.34%、3期連続でマイナス<前期はマイナス0.14%ポイント

・在庫投資 609億ドル、2014年1−3月期以来の低水準<前期は783億ドル

(政府支出)

・政府支出 1.2%増>前期は0.1%増、3期ぶりの低水準

・連邦政府 1.6%減、2014年10−12月期以来の低水準<2.3%増(連邦政府は防衛支出が3.6%減と重しに、州政府・地方政府が2.9%増と増加に反転し政府支出を補った)

GDPデフレーターは前期比年率0.7%上昇し、市場予想の0.5%を上回った。前期の0.9%には届いていない。PCEデフレーターは0.3%上昇し、前期と変わらず。コアPCEデフレーターは2.1%へ上昇し、前期の1.3%から急加速。約4年ぶりの高水準を記録しただけでなく、FOMCのインフレ目標値「2%」を上抜けた。

BNPパリバのブリックリン・ドワイヤー米エコノミストは、結果を受け「成長率は市場予想より弱くインフレが加速するという、FOMC参加者にとって飲み込みづらいカクテルのようだった」と振り返る。個人消費や企業の設備投資が失望的に終わり、住宅投資以外に明るい材料に乏しく「Fedは年内利上げに踏み切れない可能性がある」と結んだ。

——4月FOMC声明文が6月利上げの選択肢をそっと狭めたように、米4−6月期GDP速報値は残念な結果に終わりました。民間投資の弱さには、愕然とさせられます。決算を振り返るとリストラを相次いで発表しており、雇用が巡航速度で拡大し消費を促進するかに疑問が残る。コアPCEデフレーターが2%台を回復したとはいえ、軟調な内需を踏まえれば一時的に終わる可能性も否定できません。むしろFOMCではコアPCEデフレーターの加速にも関わらず、インフレに関する文言を下方修正した点に注目。労働市場が堅調であっても、FOMC参加者は長期停滞論もあって非常に慎重な政策運営を余儀なくされているようです。

(カバー写真 : Stewart Black/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年4月29日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。