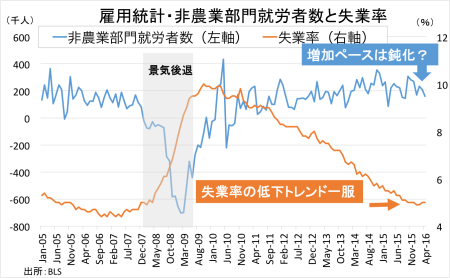

米4月雇用統計・非農業部門就労者数(NFP)は前月比16.0万人増と、市場予想の20.0万人増を下回った。前月の20.8万人増(21.5万人増から下方修正)以下だっただけでなく、2015年8月以来の低水準。過去2ヵ月分では、1.9万人引き下げられた(2月分は24.5万人増から23.3万人増へ下方修正)。2−4月期平均は20.0万人増と辛うじて大台を確保、1−3月期の20.3万人増からは鈍化した。ホリデー商戦で膨らんだ2015年10−12月期の28.2万人増からも、遠ざかっている。

NFPの内訳をみると、民間就労者数が17.1万人増と、市場予想の19.5万人増を下回った。前月の18.4万人増(19.5万人増から下方修正)にも及ばず。3ヵ月ぶりの水準へ鈍化している。民間サービス業は17.4万人増で、前月の18.4万人増(19.9万人増から下方修正)から鈍化、3ヵ月ぶりに低い伸びにとどまった。今回はこれまでになく専門サービスが牽引し、そのほか上位には教育/健康サービス、ヘルスケア・社会福祉、娯楽/宿泊小売と通常の御三家が並んだ。一方で小売と政府が減少している。

(サービスの主な内訳)

・専門サービス 6.5万人増、増加トレンドを維持>前月は3.7万人増、3ヵ月平均は4.6万人増

(そのうち、派遣は0.9万人増=前月は0.9万人増、3ヵ月平均は0.5万人増)

・教育/健康 5.4万人増、増加トレンドを維持>前月は3.7万人増、3ヵ月平均は5.8万人増

(そのうち、ヘルスケア/社会福祉は3.8万人増>前月は3.4万人増、3ヵ月平均は4.3万人増)

・娯楽/宿泊 2.2万人増、増加トレンドを維持<前月は2.4万人増、3ヵ月平均は2.8万人増

(そのうち、食品サービスは1.8万人増、2015年の平均3.0万人増から下振れ)

・金融 2.0万人増、増加トレンドを維持>前月は1.4万人増、3ヵ月平均は1.4万人増

・輸送/倉庫 0.9万人増>前月は0.5万人増、3ヵ月平均は0.5万人増

・その他サービス 0.5万人増<前月は0.7万人増、3ヵ月平均は1.0万人増

・卸売 0.3万人増<前月は0.9万人増、3ヵ月平均は0.5万人増

・公益 ±0人>前月は600人減、3ヵ月平均は±0万人

・情報 ±0万人、増加トレンドは4ヵ月で終止符<前月は0.6万人増、3ヵ月平均は0.6万人増

・小売 0.3万人減<前月は3.9万人増、3ヵ月平均は2.9万人増

・政府 1.1万人減<前月は2.4万人増、3ヵ月平均は0.8万人増

財生産業は0.3万人減と、前月の±0人から減少に転じた。米4月チャレンジャー人員削減予定数で明らかになった通り、鉱業も減少をたどる。これまで唯一好調だった建設は、鈍化。米4月ISM製造業景況指数に反し、製造業は底堅さを示した。

(財生産業の内訳)

・製造業 0.4万人増、3ヵ月ぶりに増加>前月は2.9万人減、3ヵ月平均は1.4万人減

・建設 0.1万人増、増加トレンドを維持>前月は4.0万人増、3ヵ月平均は1.8万人増

・鉱業 0.3万人減、16ヵ月連続で減少(石油・ガス採掘は1600人減)<前月は1.2万人減、3ヵ月平均は0.8万人減

4月NFP、雇用失速の始まりなのか。

(作成:My Big Apple NY)

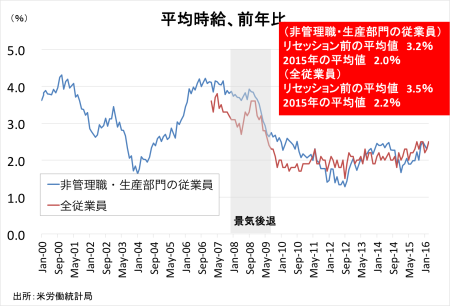

平均時給は前月比0.3%上昇の25.53ドル(約2730円)となり、市場予想の0.2%を超えた。前月と同率の伸びを示す。前年比は2.5%の上昇となり、3月の2.3%を上回った。2009年7月以来の力強さをみせた1月の水準に並ぶ。

週当たりの平均労働時間は34.5時間と、市場予想に並び前月の34.4時間を上回った。財生産業の平均労働時間は40.3時間と、前月の40.1時間から延びた。ただし、2007年以来の高水準に並んだ2014年11月の41.1時間から乖離を維持している。

失業率は市場予想の4.9%を超え、前月に続き5.0%だった。1−2月は、リーマン・ショック以前にあたる2008年4月以来の低水準だった4.9%となる。3月米連邦公開市場委員会(FOMC)メンバーによる2016年末予想のレンジ下限、および長期失業率の見通しを上回る水準を保つ。失業率が低下しなかったにも関わらずマーケットが注目する労働参加率は62.8%と、2014年3月以来の高水準へ改善した前月の63.0%から低下。1977年9月以来の低水準だった2015年9−10月の62.4%こそ上回るものの、再び下振れが懸念される。

失業者数は前月比4.6万人増となり、前月の15.1万人増に続き増加した。雇用者数は31.6万人減で、24.6万人増から減少に反転し、増加基調を6ヵ月で止めている。就業率は59.7%と、2009年3月以来の高水準だった59.9%から鈍化した。

経済的要因でパートタイム労働を余儀なくされている不完全失業率は9.7%と前月の9.8%を下回り、少なくとも2008年5月以来の水準へ改善した2月に並んだ。失業期間の中央値は11.4週となり、前月と変わらず。平均失業期間は27.7週と前月の28.4週以下となり、年初来で最短に。27週以上にわたる失業者の割合も25.7%と、前月の27.6%を下回り、直近で最短となる2015年11月の水準に等しい。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比0.2%減の1億2319万人と7ヵ月ぶりに減少した。パートタイムは微減の2780万人と、2ヵ月連続で減少。増減数ではフルタイムが25.3万人減、パートタイムは2.1万人減となる。

総労働投入時間(民間雇用者数×週平均労働時間)は週平均労働時間が34.5時間へ伸びたとはいえ雇用が鈍化したため、前月比0.2%の低下し3月の0.2%の上昇から再びマイナスへ転じた。労働所得(総労働投入時間×時間当たり賃金)も前月比0.1%上昇し、前月の0.5%上昇から鈍化した。

イエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、かつ「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-○

今回は9.7%と、前月の9.8%を下回り少なくとも2008年5月以来の低水準に達した2月の水準に並ぶ。不完全失業者数は前月比2.6%減の596.2万人だった。

2)長期失業者 採点-○

失業期間が6ヵ月以上の割合は全体のうち25.7%と、前月の27.6%から低下。2009年3月以来で最低を更新した2015年11月の水準に並ぶ。平均失業期間は27.7週で、前月の28.4週から改善。6ヵ月以上の失業者数は前月比6.8%減の206.3万人と、5ヵ月ぶりに減少した。

3)賃金 採点-○

今回は前月比0.3%上昇だっただけでなく、前年比も2.5%上昇と2009年7月以来の高水準を達成した1月および2015年12月の2.5%に並んだ。非管理職・生産労働者の平均時給は前月比0.2%上昇の21.45ドル(約2300円)で、管理職を含むヘッドラインに並ぶ。前年比も2.5%上昇し、管理職を含めた全体の水準に等しい。週当たり平均賃金は非管理職・生産労働者で前年同月比2.5%上昇の722.87ドル(約7万7300円)で、管理職を含む全体の労働者の2.5%上昇の880.79ドル(約9万4000円)と伸び率は変わらない。

非管理職・生産労働者の平均時給、伸び率は4月に続き管理職を含む全体と一致。

(作成:My Big Apple NY)

4)労働参加率 採点-×

今回は62.8%となり、2014年3月以来の水準を回復した前月の63.0%から鈍化。1977年9月以来の低水準だった2015年9−10月の62.4%からは、上昇基調を維持。軍人を除く労働人口は0.2%減の1億5892万人と、増加トレンドにブレーキを掛けた。労働人口の減少を受けて、非労働人口は0.6%増の9404万人と7ヵ月ぶりに反発。労働参加率の低下に合わせ、労働力が市場に戻ってくる流れが一服した。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番のジョン・ヒルゼンラス記者の署名による「雇用統計で、Fedは利上げに急がない戦略を維持(Hilsenrath: Jobs Report Makes June Rate Rise by Fed Less Likely)」と題した記事を配信。足元で地区連銀総裁をはじめ米連邦公開市場委員会(FOMC)参加者は経済指標次第で6月利上げの可能性があると論じていたものの、次回の利上げ時期が米4月雇用統計を受けて不透明になったと伝えた。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「雇用統計のNFPこそ鈍化したものの、平均労働時間は上昇し、平均時給は加速するなど(企業の賃金台帳をベースとした)事業所調査は好調だった」と振り返る。もっとも、失業率が横ばいだったとはいえ労働参加率が低下するなど家計調査が問題とし「雇用者数が過去6ヵ月増加した反動ながら、今回は31.6万人の落ち込みをみせた」点に注目。今後は事業所調査であるNFPも「より持続的なペースへ鈍化する可能性がある」と説いた。FOMCの金融政策への影響については「失業率は過去7ヵ月にわたり、ほぼ横ばいで利上げに急ぐとは考えづらい」と指摘。ただ、賃金上昇率の加速を受けて「タカ派が反応する余地がある」と付け加えた。

ゴールドマン・サックスのジャン・ハチウス米主席エコノミストは、今回の結果を受けてCNBCのインタビューで次回の利上げ時期を「6月から9月」へ変更したと明かしました。つまり、年内の利上げ予想を従来の3回から2回へ修正した格好です。

——米4月雇用統計・NFPが鈍化したほか過去2ヵ月分が下方修正され、今度の雇用の伸びに暗い影を投げかけます。悪い材料ばかりではなく平均時給が好調で、まちまちな結果となりました。ダウ平均は”6月利上げなし・緩和寄り政策継続”と判断したのか上昇で反応しています。ドルは若干の下落、米債はほぼ横ばいで終了。13日に発表の米4月小売売上高で消費の鈍化が示されれば、あらためてドル安シグナル点灯、米株高・債券高に振れるのか。あるいはリスク・オフ相場に突入しドル高・米株安・米債高を迎えるのか。個人的には、消費トレンドの先行指標とも言える小売売上高の外食に注目しています。外食が前月に続き鈍化すれば消費者の財布の紐が固くなってきたと判断でき、他へ波及しかねません。もちろん、雇用を支えて来た食品サービスの就労者数の伸びも抑えられるでしょう。

個人消費をめぐっては、米4月新車販売台数が切り返したとはいえ2015年秋頃のハイスピード感は失われています。しかも、全米ガソリン平均価格は2ドル台を回復。さらに今年は医療保険制度改革(オバマケア)による医療保険非加入者への罰金が引き上げられ、税金還付(タックスリターン)の恩恵に水を注ぐ有様です。2015年の4−6月期成長率は前期比年率3.9%増を果たしましたが、今年は2%の大台へ戻せば御の字といったところでしょう。

(カバー写真:astrid westvang/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年5月7日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。