米5月LMCI、米1−3月期労働生産性・確報値、MBA住宅ローン申請件数指数、米4月消費者信用残高をおさらいしていきます。

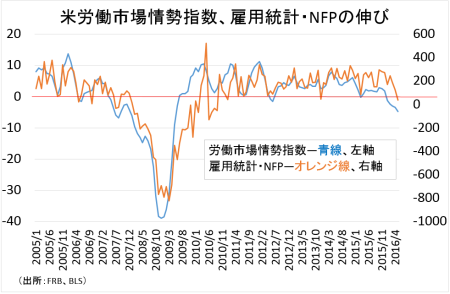

米連邦準備制度理事会(FRB)が発表した米5月労働市場情勢指数(LMCI)は4.8ポイント低下し、2009年4月以来で最低だった。前月のマイナス3.8(修正値)に続き、5ヵ月連続で低下している。5ヵ月連続でのマイナスは、サブプライム危機が火を噴く直前に低下トレンドへ突入した2007年5月から2009年6月までのサイクル以来初めて。米5月雇用統計・非農業部門就労者数(NFP)が2009年以来の低水準だったほか、労働参加率が低下したことと整合的である。平均時給をはじめ不完全失業率、長期失業者などが改善したものの、力及ばずだったようだ。

LMCI、金融危機当時以来の5ヵ月連続低下。

(作成:My Big Apple NY)

景気後退に陥った2007年12月から2009年6月まで約370ポイント低下した後、回復サイクルに入ってから320.3ポイント取り戻した。景気が改善していく過程での平均上昇幅は約4ポイントであることを踏まえれば、12ヵ月以内に低下幅を相殺する見通しだ。ただし、足元で低下が続くだけに景気後退に陥った後の穴埋めに時間が掛かる可能性がくすぶる。

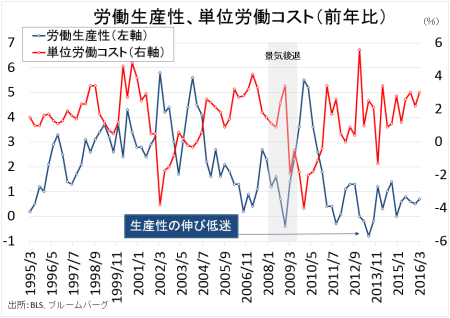

米1-3月期労働生産性・確報値は年率0.6%低下し、市場予想に並んだ。速報値の1.0%、前期の1.7%の低下からも改善しつつ、2期連続でマイナスとなる。内訳をみると、生産が0.9%上昇し速報値の0.4%から上方修正されつつ、前期の1.5%から鈍化した。米1-3月期国内総生産(GDP)改定値と、ほぼ整合的である。労働時間は1.5%と速報値と変わらず、前期の3.3%を下回ったままだ。時間当たり賃金は3.9%と速報値の3.0%から上方修正、3期ぶりの高水準を示した。実質賃金も4.2%と速報値の3.4%から上方修正され、1年ぶりの高水準。一定量を生産するために必要な労働経費を示す単位労働コストは4.5%の上昇を遂げ、市場予想及び速報値の4.1%を超え2014年10-12月期以来で最高だった。

労働生産性、リセッション後は低迷継続。

(作成:My Big Apple NY)

1-3月期の労働生産性は前年同期比で0.7%上昇し速報値の0.6%から上方修正され、1年ぶりの低水準だった前期をわずかに上回った。賃金の伸びが好調な一方で生産性が鈍いため、単位労働コストは3.0%上昇、速報値の2.3%から上方修正された。前期の2.2%を超え、米連邦公開市場委員会(FOMC)のインフレ目標値を5期連続で上回った。もっとも、賃金の伸び自体はレンジ内にとどまっており、低い生産性を踏まえれば米企業の利益を圧迫している実体が浮かび上がったと言える。

▽MBA住宅ローン申請件数指数、3連休を控え3週ぶりに低下

全米抵当貸付銀行協会(MBA)住宅ローン申請件数指数は、6月4日週に前週比9.3%上昇し520.4だった。前週の4.1%の低下から大幅反発し、過去5週間で3回目の上昇を示す。新規が11.7%上昇の249.9と前週から急伸。借換も7.4%上昇の2070.8と、プラスに転じた。5月18日公表の4月米連邦公開市場委員会(FOMC)議事録後に6月利上げ観測が高まるなかで米5月雇用統計が予想外に弱く、当該週に金利は低下。さらにメモリアルデー明けという事情から、追加利上げ前の駆け込み需要が再び顕実化したようだ。MBA住宅ローン申請件数指数の前年比(季節調整前)は3.5%上昇し、前月の42.3%から大幅鈍化。新規が6.4%低下(前週は27.7%の上昇)したためで、借換も13.8%の上昇(前週は57.5%の上昇)と減速していた。

30年固定金利型の住宅ローン金利(平均)は前週まで2週連続で3.85%のところ、今回は3.83%へ低下した。1年前の4.17%以下にとどまり、過去3年間で最低近くを保つ。15年固定金利型(平均)は前週の3.12%から3.11%へ低下。FHAのローン金利のみ、前週の3.81で変わらずだった。

MBA住宅ローン申請件数指数、低金利を支えとし連休明けに大幅反発。

(作成:My Big Apple NY)

申請全体に占める借換の割合(件数ベース)は53.8%と、前週の54.3%を下回った。2009年6月以来の低水準である2015年7月3日週の48.0%から切り返した水準を維持。ただし2013年5月以来の高水準となった2015年1月16日週の73.9%からは、大きく遠ざかったままだ。

▽米4月消費者信用残高は予想以下、クレジットカード利用の伸び鈍化

米4月消費者信用残高は前期比年率134.16億ドル増(9.3%増)の3兆6015億ドルとなり、市場予想の180億ドルを下回った。前月の283.84億ドル(296.74億ドルから下方修正)に続き、増加基調をたどる。

クレジットカードなどを指す回転信用は16億ドル増(2.1%増)の9515億ドルと、前月の104億ドル増から鈍化した。自動車ローンや学生ローンを含む非回転信用は118億ドル増(5.4%増)の2兆6500億ドルと、増加トレンドを維持した。

――米5月LMCIはマイナス圏での推移を続け、労働市場に暗雲が垂れ込めつつあります。労働生産性は低水準を維持し、業績リセッションに陥る企業には悪材料でした。MBA住宅ローン申請件数指数は持ち直し、金利上昇一服と連休明けという要因が奏功したとみられます。消費者信用残高は米4月小売売上高の割に個人消費の力強さに疑問を残し、米4-6月期GDP速報値はやはり昨年のような見事な反発を遂げる可能性は低いと言えるでしょう。

(カバー写真:astrid westvang/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年6月9日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。