原油相場が落ち着きを示し、油田サービスのベーカー・ヒューズが発表する石油リグ稼働数も増加トレンドに入り、エネルギー関連にまつわる不安が後退したように見えます。

そこへ忍び寄ってきたのが、食料品価格問題。バーナンキ前米連邦準備制度理事会(FRB)議長が専属特別フェローとして在籍するブルッキングス研究所から、興味深いレポートが発表されました。

「実質の食料品価格の上昇が経済にもたらす影響は、原油価格が上昇した場合の約2倍に相当する」。

1963年から2013年のデータを基にゲント大学のジャスミン・デ・ウィン氏とガート・ピアースマン氏が調査したところ、食料品価格が5%上昇した場合は高インフレと経済減速をもたらした。原油先物価格に換算すると、10%の上昇分に相当するといいます。

(出所:Brookings Institution)

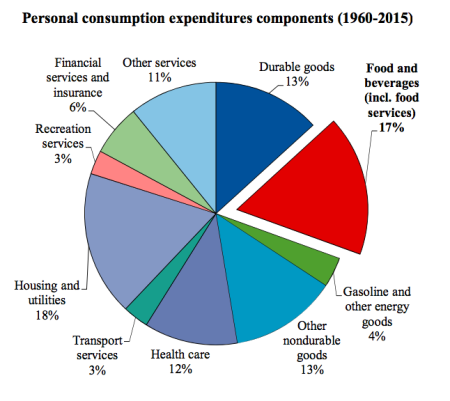

個人消費に占めるガソリン関連は4%(黄緑)に対し、食品・飲料(赤)は17%。

世界景気の減速の直接的な要因ではないものの、1974年をはじめ1982年、1990年代初め、2001年、金融危機においては経済を押し下げる一因を作ったとも指摘。反対に食料品価格が下落した1980年半ば、1997〜2000年、2003〜05年は成長を支えたとの結論も導いています。さらに、米連邦公開市場委員会(FOMC)も原油先物価格より食料品価格の上昇に重点を置いて金融政策を舵取りしてきたとの分析も示しました。

足元の環境は、逆に食料品価格が低迷中であり今すぐ取り組むべき懸念事項でありません。ただ、金融政策を予想する上で、原油先物価格ばかりではなく小麦、大豆、コーンなど食料品価格などにも注意しておきたい。

せっかく原油先物価格が安定してきたものの、足元の食料品価格の下落が全体のインフレを押し下げないとも限りません。台所に影響を与えるだけでなく飼料価格を左右するほか、インフレ見通しを下振れさせれば金融政策にインパクトを与えないとも言い切れないでしょう。

食料品価格の問題は、台所を超える。原油先物価格にばかり気を取られるのではなく、食品関連の商品先物にも注意していくべきでしょう。料理を担当する奥様やパートナーとのコミュニケーションも、トレンドを探る上で有益だったり?

(カバー写真:Chris Goldberg/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月2日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。