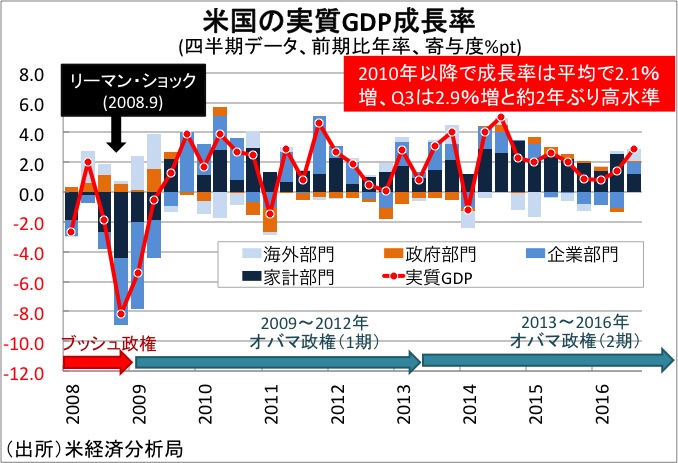

米7〜9月期国内総生産(GDP)速報値は前期比年率2.9%増と、市場予想の2.6%増を上回った。前期の1.4%増を超え、2014年7〜9月期以来の高水準を達成。在庫投資が大幅改善したほか純輸出が好調で、アトランタ地区連銀やNY連銀の直前予測を超えた

7〜9月期のGDPは前年同期比で1.5%増と、2014年1〜3月期以来の低水準だった前期の1.3%増を上回った。もっとも1〜3月期の1.6%増には及んでいない。なお2015年通期のGDPは2.4%増、2014年に続き2010年以来で最高を遂げた。

小売売上高の勢いが薄れるなか、GDPの7割を占める消費は2.1%増と市場予想の2.6%増を下回ったほか、2014年10〜12月期以来の力強さをみせた前期の4.3%増にも届かず。GDPの寄与度は1.47%と、2014年10〜12月期以来で最高だった前期の2.88%からほぼ半減した。

▽個人消費の内訳

・耐久財 9.5%増<前期は9.8%増、2014年10〜12月期以来の高水準

・非耐久財 1.4%減、2011年7〜9月期以来の現象<前期は5.7%増、2006年1~3月期以来の高水準

・サービス 2.1%増<前期は3.0%増、2014年10〜12月期以来の高水準

民間投資は、大幅に改善。企業の設備投資である構築物投資が増加に転じたことが大きい。一方で、同じく設備投資の一角を担う機器投資は4期連続で減少。住宅投資も、2期連続で減少した。民間投資の寄与度は0.52%ポイントに好転、前期のマイナス1.34%ポイントを上回り2007年7〜9月期から2009年7〜9月期以来となるマイナス基調を3期で止めた。

▽民間投資の内訳

・民間投資 3.1%増、4期ぶりにプラス>前期は7.9%減

・固定投資 0.6%減、4期連続で減少>前期は1.1%減

・非住宅(企業の設備投資) 1.2%増、2期連続で増加>前期は1.0%増

あ構築物投資 5.4%増、2014年4〜6月期以来の高水準>前期は2.1%減

あ機器投資 2.7%減、4期連続で減少>前期は2.9%減

あ無形資産 4.0%増、2013年10〜12月期以来の増加基調を維持<前期は9.0%増

・住宅投資 6.2%減、2期連続で減少<前期は7.7%減、2010年7〜9月期以来で最低

Q3GDP、在庫調整の一巡を示唆。

(出所:MGSSI)

在庫投資は在庫投資の寄与度は前期のマイナス1.16%まで5期連続でマイナスだったものの、今回は0.61%ポイントとプラスへ改善した。政府支出の寄与度も前期に約1年半ぶりのマイナスだった0.30%ポイントから、わずかながら0.09ポイントとプラスへ反転す。純輸出の寄与度は3期連続でプラスだっただけでなく、2013年10〜12月期以来の力強さだった。

▽その他

・純輸出の寄与度 0.83%ポイント、3期連続で増加し2013年10〜12月期以来で最大>前期は0.18%ポイント

・在庫投資 125億ドル増>前期は95億ドル減、2011年7~9月期以来のマイナス

▽政府支出

・政府支出 0.5%増>前期は1.7%減、2014年10〜12月期以来のマイナス

・連邦政府 2.5%増、3期ぶりに増加>前期は0.4%減

(連邦政府は防衛支出が2.1%増と押し上げただけでなく非防衛財も3.0%増、州政府・地方政府は0.7%減と2期連続で減少)

GDPデフレーターは前期比年率1.5%上昇し、市場予想の1.4%を超え2014年10〜12月期以来の水準を回復した。原油価格の安定が支えとなったが、前期の2.3%には届いていない。PCEデフレーターも1.4%と、前期の2.0%以下。コアPCEデフレーターは1.7%の上昇と市場予想の1.6%を上回ったが、前期の1.8%以下にとどまり2014年4―6月期の水準及びFOMCのインフレ目標値「2%」から再び遠ざかりつつある。

BNPパリバは、「Q3の好調な数字が今後も続くとは想定していない」と慎重だ。個人消費に次いでGDPに寄与した純輸出はブラジルでの大豆不作を背景とした「食料品の輸出増加が背景にある」ため。また、成長牽引役の個人消費も、Q3に続き「鈍化する見通し」だという。

▽米7~9月期雇用コスト指数、民間の鈍化を政府が打ち消し

米7~9月期雇用コスト指数は前期比0.6%の上昇となり、市場予想並びに前期と一致し2015年7〜9月期の高水準だった。内訳をみると、賃金・給与が0.5%上昇し、前期の0.6%から鈍化。福利厚生は0.7%増と、直近で最高を示す。民間が0.5%上昇し3期ぶり低水準だった半面、政府は0.9%と足元で最大の伸びを示し明暗が分かれた。

雇用コスト指数は、4〜6月に続き前年同期比2.3%上昇した。2015年1〜3月期以来の高いレベルとなる。民間が2.3%と前期の2.4%に届かなかったものの、政府は2.6%と前期の2.3%を上回り2009年4〜6月期以来で最高だった。

雇用コスト指数、雇用統計の平均時給は改善もQ3は民間で鈍化。

(作成:My Big Apple NY)

――米7〜9月期GDP速報値では、個人消費が最もGDPに寄与したとはいえスローダウンは否めません。8月以降、金利の上昇が目立ち新車販売台数がインセンティブ拡大をテコに加速し続けられるかも不透明です。ホリデー商戦を控え、アマゾンの決算発表で期待も削がれつつあります。米9月雇用統計で判明した通り、雇用の伸びもさえません。個人消費の息切れを企業が補うにしても機器投資で確認できるように設備投資は不振が続いており、Q4は再び2%を割り込む可能性に留意したいところです。

(カバー写真 : raymondclarkeimages/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月29日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。