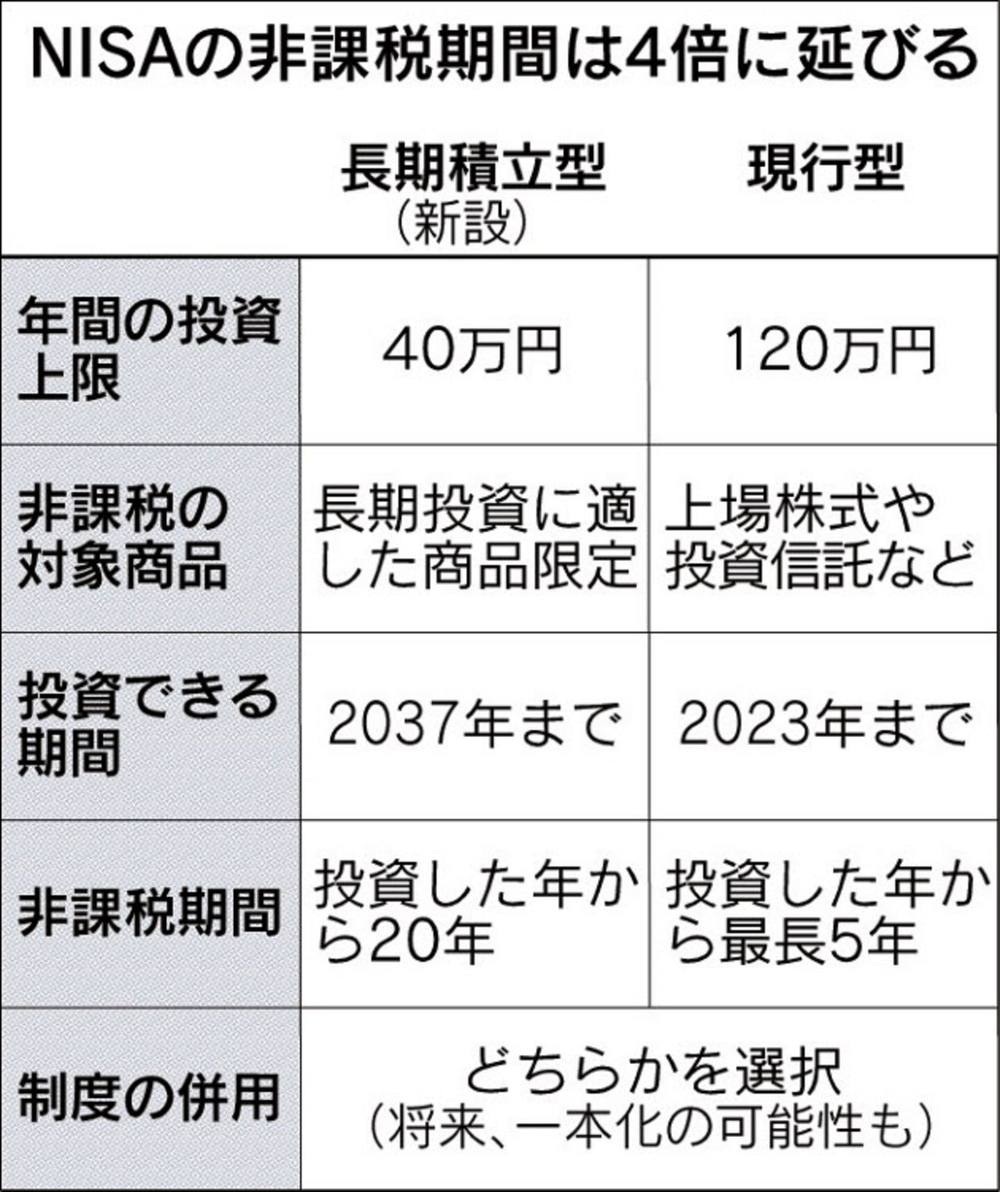

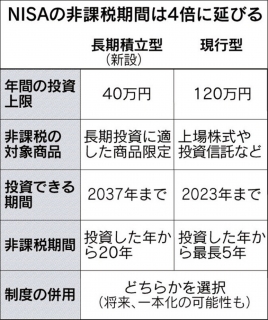

本日の日本経済新聞朝刊によれば、NISA(少額投資非課税制度)た2018年から新しく変わるそうです(図表も同紙から)。その目的は使い勝手を向上させて「貯蓄から投資へ」の流れを加速させることだそうです。

現状のNISAは個人投資家が制度を利用すると、年間120万円、5年間で合計600万円までの投資元本から生まれた利益が非課税になる制度です。 証券会社や銀行で専用口座を開設する手続が必要です。現状1030万口座が開設されていますが、実際に使っている人は半分以下。取り敢えず作ったけど使っ ていない人が圧倒的ということです。

2018年1月からスタートする新しいNISAは、年間40万円、20年間で合計800万円までの投資元本から生まれた利益が非課税になる予定で す。ただし現行のNISAとの併用はできないので、どちらかを選択することになります。また投資対象となる商品も、長期の分散投資に適したものに限定され るようです。

課税枠が広がるのは悪い話ではありませんが、果たして新しいNISAは貯蓄から投資への流れを「加速させる」ことになるのでしょうか?私は懐疑的です。

資産運用のセミナーをやっていて感じることは、個人投資家の人たちが金融資産の複雑な税制優遇制度と度重なる変更に翻弄されていることです。

NISA以外にも、来年からは個人型確定拠出年金の仕組みが拡充されます。同じ運用方法でも、証券会社の一般口座なのか、特定口座なのか、NISA なのか、個人型確定拠出年金なのか。どの口座で投資するか選択しなければなりません。そこにさらに新型NISAが登場すれば、どうやってそれぞれを使分け れば良いかさらに混乱することが予想されます。金融資産を使って資産運用をしようと思えば、投資対象を決めるアセットアロケーションだけではなく、どの口 座を使って投資をするかについても頭を悩ませなければならないのです。

このように制度が複雑になればなるほど、困るのは個人投資家。そして利益を得るのは、証券投資制度の説明を書籍やセミナーで行っている「お金の専門家」の人たちです。

貯蓄から投資への流れを真剣に作りたいなら、例えば保有期間が1年以上の金融商品のキャピタルゲインをすべて10%にする、5年以上の保有期間になったら例外なくキャピタルゲインをゼロにするといった大胆な政策が必要だと思います。

年間120万円、40万円といった枠の中で何をするかを考えることに時間がかかるようになればなるほど、投資は良く分からない、投資は面倒くさいと いう個人投資家が増えて、せっかくの税制優遇が逆効果になる。残念ながら、新型NISAでは「貯蓄から投資へ」の流れは加速しないでしょう。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 資産デザイン研究所のセミナーやイベントの最新情報はセミナー最新情報でご案内しています。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年12月9日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。