9月15~16日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0~0.25%で据え置いた。資産買い入れについても、現状のペース(1ヵ月当たり1,200億ドル:米国債800億ドル、住宅ローン担保証券(MBS)400億ドル)を維持。その他、カンザスシティ地区連銀が主催する経済会議、通称ジャクソン・ホール会議中に発表した“長期的な目標と金融政策戦略”に則し、インフレが目標値2%をゆるやかに超えるまで、ゼロ金利を継続する構えを表明した。

Federalreserve/Flickr

今回発表された経済・金利見通しでは、FF金利見通しをめぐり前回発表時の6月同様に2023年末までの据え置きを示唆した。一方で、経済見通しは2020年の成長率予想が6月時点のマイナス6.5%からマイナス3.7%に上方修正された通り、前回より改善を見込む。声明文の変更点は以下の通り。 修正箇所は、太字下線部をご参照。

緩和策の確約

※4、6、7月声明文から据え置き。

「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

景況判断

※新型コロナウイルスの感染者減少と経済の回復を受けて、前回から文言を2カ所の削除。

前回:「新型コロナウイルスの大流行は、全米及び全世界にわたって人々と経済に甚大な苦難を強いた。経済活動の著しい低下を受け、経済活動と雇用はこの数ヵ月の間に幾分回復したが、未だ年初の水準以下にとどまる。需要が一段と弱まり、油価も大幅に下落した結果、消費者物価指数が押し下げられている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、ここ数ヵ月の間に全体的な金融環境は改善した」

↓

今回:「新型コロナウイルスは、全米及び全世界にわたって人々と経済に甚大な苦難を強いた。経経済活動と雇用はこの数ヵ月の間に幾分回復したが、未だ年初の水準以下にとどまる。需要が一段と弱まり、油価も大幅に下落した結果、消費者物価指数が押し下げられている。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、ここ数ヵ月の間に全体的な金融環境は改善した」

政策金利、金融政策の方針、量的緩和

※①ジャクソン・ホール会議開催中に公表した”長期的な金融政策戦略“に則し、物価に関する文言を2%超の推移を容認する方向へシフト。

※②物価が2%超で推移する姿勢をここでも強調。

※③資産買い入れペースは月1,200億ドルで維持。

前回:「経済の道筋は、ウイルスの状況に大きく依存する。公共衛生の危機は、短期的に経済活動や雇用、物価の大きな重石となり、中期的な経済見通しに多大なるリスクをもたらすだろう。こうした動向を鑑み、委員会はFF金利誘導目標を0~0.25%で据え置くことを決定した。委員会は、経済が足元の状況を乗り越え、最大限の雇用と物価安定を達成する軌道にあると確信を持つまで、この目標レンジを維持すると見込む」

↓

今回:「経済の道筋は、ウイルスの状況に大きく依存する。公共衛生の危機は、短期的に経済活動や雇用、物価の大きな重石となり、中期的な経済見通しに多大なるリスクをもたらし続けるだろう。委員会は、長期的に雇用の最大化とインフレ目標2%の達成を追求する。物価が執拗に長期的な目標以下で推移するなか、委員会はインフレ平均値がいずれ2%で推移し、長期インフレ見通しも2%でしっかりとどまるよう、物価が暫くの間、わずかに2%を上回ることを目指す。委員会は、FF金利誘導目標を0~0.25%で据え置くことを決定、労働市場が雇用の最大化に則した水準に達し、インフレが2%へ上昇し暫くの間ゆるやかに2%を上回る軌道をたどると委員会が評価するまで、この目標レンジを維持すると見込む」

前回:「家計と企業の信用の流れを支援すべく、Fedは米国債や政府機関の保証を得たMBSや商業不動産担保証券(CMBS)の買い入れ規模を少なくとも現状のペースで拡大させ、市場が円滑に機能し、金融政策が幅広く金融市場へ効果を与えるよう助長する。また、公開市場部門は引き続き、大規模な翌日物及びターム物のレポ取引を提供する。委員会は、動向を緊密に注視し、適切に計画を調整する用意がある」

↓

今回:「さらにFedは市場が円滑に機能することを支えるべく、今後数ヵ月にわたり、米国債や政府機関の保証を得た不動産担保証券の買い入れ規模を少なくとも現状のペースで拡大し、家計と企業の信用の流れを支援していく。金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与えるしさを注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

票決結果

今回、ダラス地区連銀のカプラン総裁とミネアポリス地区連銀総裁の2人が反対票を投じた。カプラン氏は、景気回復ゼロ金利維持を支持したものの、今回のような物価2%超を許容する姿勢を示すなど明確化を避け、政策の柔軟性を担保するよう求めた。カシュカリ氏は、コアインフレが持続的に2%で推移するまでゼロ金利を維持すべきと主張した。これまでコロナ禍を受け、票決は3月23日、30日の緊急会合と4~7月までは全会一致だった。FOMC投票権保有者は10名で、そのうちFRB正副議長、理事、NY地区連銀総裁の6名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはフィラデルフィア地区連銀のハーカー総裁、クリーブランド地区連銀のメスター総裁、ダラス地区連銀のカプラン総裁、ミネアポリス地区連銀のカシュカリ総裁。

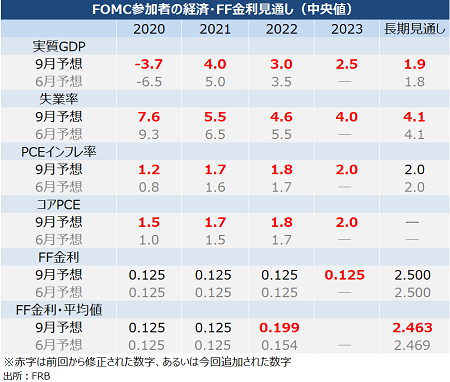

経済・金利見通し

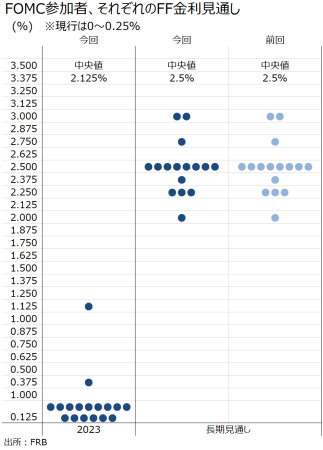

今回から、新たに2023年分が追加された。

・成長見通し→2020~22年、並びに長期見通しなど全て上方修正

・失業率見通し→2020~22年まで改善見通しへ修正、長期見通しは据え置き

・物価見通し→インフレ目標2%超えの推移を容認する姿勢へ修正したため、PCE・コアともに2020~22年まで上方修正、PCEは長期見通を据え置き

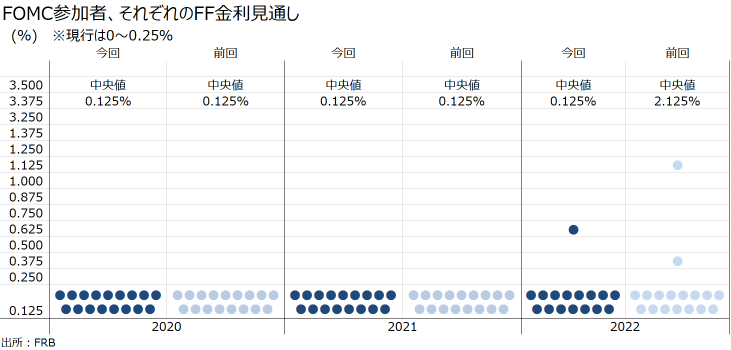

チャート:FOMC参加者の経済見通し

(作成:My Big Apple NY)

ドットチャート

FOMC参加者17名全員が2022年まで0~0.25%での据え置きを予想、今回追加された2023年も3人が利上げを見込んだ程度で、大部分はゼロ金利継続を予想しFedサーベイの通り向こう3年間は据え置く方針を示唆した。長期見通しは変更なし、結果的に中央値は2019年12月、前回20年6月時点と変わらなかった。

チャート:ドットチャートは2023年末までのゼロ金利継続を示唆

(作成:My Big Apple NY)

パウエルFRB議長の記者会見、質疑応答のポイント

〇金融政策について

→「数週間前に公表した“長期的な目標と金融政策戦略”での変更は、長きにわたり(インフレ目標2%超えでのゼロ金利政策を)力強く確約したことを明確にした」

→「今回行った声明文の変更は、“長期的な目標と金融政策戦略”で説明したように、雇用の最大化に加え、物価を目標2%に到達させるという二大目標を達する上での戦略に基づいたものだ」

→「“雇用が最大化した水準”とはインフレ数値のように下げられるものではなく、広範囲にわたる要因から成り立つ」

〇緊急資金供給措置について

→「多くの資金供給措置は、米財務省が異例な環境に合わせ、支援を提供する緊急貸出に依存している」

→「こうしたプログラムは重要な信用市場を支え、民間の貸し手から信用の流れを回復させる目的がある」

→「異例な規模では貸出制度は、米議会と米財務省の支援によって成し遂げられた。我々はしっかりとした回復の道筋にあると確信を持てるまで、これらの手段を活用していく」

→「危機が過ぎれば、緊急貸出制度は元に戻す」

→「緊急資金供給措置は貸出を行うのであって、支出するわけではない」

〇資産買い入れについて

→「(インフレ2%、失業率4%を達成しても大規模な資産買い入れを継続するのかとの質問に)我々は資産買い入れや金利、その他の政策を調整する柔軟性をもつ」

〇景気刺激策など財政政策について

→「財政支援政策が必要だ」

→「経済活動や雇用が年初の水準に戻るまで時間が掛かるとみられ、金融政策と財政政策の継続的な支援が必要となる公算が大きい」

〇経済、労働市場、物価について

→「経済活動は、新型コロナウイルスの蔓延を受け外出禁止等を余儀なくされ大幅に落ち込んだ4~6月期から回復した」

→「3~4月に雇用を失った2,200万人のうち約半分が、職を取り戻した。失業率は過去4カ月にわたり低下も、依然として8.4%と高止まりしている」

→「経済減速は人々に等しく打撃を与えたわけではなく・・・特にサービス部門の低賃金職や女性、黒人、ヒスパニックの間で失業が目立った」

→「経済の急転は、多くの人々の生活に打撃と将来への不確実性を与えた。パンデミックは物価に大きな傷を残し、食料品の供給が滞り価格を押し上げた。ただし、パンデミックの影響が及んだ業種では需要が弱まり、消費者物価指数全体の重石となり、物価は2%割れでの推移を続けている。

→経済見通しには、著しい不確実性が存在する」

→「完全な回復は、人々があらゆる活動を安全と確信できるまでやってこないだろう」

→「声明文で示した通り、インフレが執拗に2%以下で推移するなか、我々はインフレ平均値がいずれ2%で推移し、長期インフレ見通しも2%でしっかりとどまるよう、物価が暫くの間、わずかに2%を上回ることを目指す」

〇金融市場について

→「(今回修正したインフレ目標2%超えを容認する姿勢を受けた超低金利継続での金融安定リスク、利上げの可能性について我々は監督、資本規制、流動性の増強、ストレステストなどマクロプルデンシャルな政策手段を有し、全ての政策手段は金融安定を防衛するものだ」

→)“長期的な目標と金融政策戦略”でのメッセージは、政策を決定する上でリスクの均衡化を図るというもので、金融システムが二大目標を損ねるリスクを含む。金融政策がそのリスクの引き金を引いたと委員会の大多数が判断するならば、その時は試練となりうる。我々は金融安定の動向、徹底的にかつ定期的に注視している」

――9月FOMCでは、ジャクソン・ホール会議でのインフレ目標値修正に合わせフォワード・ガイダンスも物価が2%を上回るまでゼロ金利政策を維持すると表明しました。また、大規模資産買い入れも数カ月先まで足元の1,200億ドルを維持すると発表。9月初めにS&P500とナスダックが過去最高値を更新した後、調整局面を迎えるなかで超緩和策の維持を強調しました。経済見通しを上方修正させ、2023年末までに失業率は4.0%、物価は2%に到達すると見込みながら、ゼロ金利を維持するというのは、パウエル議長が会見で発言したように、極めて力強いコミットメントと言えます。

しかも質疑応答でパウエル氏が回答したように、金融安定リスクが浮上すればマクロプルデンシャルな政策手段を講じると示唆。バブル警戒サインが点灯しても、すぐに利上げで対応しない方針を打ち出した格好です。利上げへのハードルがいかに高いかを世間に思い知らせています。こちらでも指摘させて頂いたように、過去の例を踏まえてもFRBは少なくとも3年、ゼロ金利を維持しそうです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2020年9月17日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。