月舟/写真AC

消費税の総額表示義務の免除の特例が2021年3月31日に終了することに関して、ネット上等で問題視する声が多数上がっています。出版業界が潰れるといった懸念も示され、間接的な表現の自由の規制であるという指摘もあります。

私のところにも様々な意見が寄せられましたので、担当省庁である財務省や、出版関係の団体からのヒアリングを含め、調査を行いました。(今回は、現時点での調査結果をご報告します。)

1 消費税の総額表示義務及びその免除に関する経緯

今回の件については、まず、消費税の総額表示義務及びその免除に関する経緯が重要です。以下の表に、主な出来事を載せました。

| 年月日 | 出来事(消費税の導入、増税を含む) |

| 1989年4月1日 | 消費税導入:3% |

| 1997年4月1日 | 消費税増税:5%(地方消費税1%を含む) |

| 2003年2月27日 | 出版業界4団体「消費税の価格表示に関する要望書」 |

| 2003年3月28日 | 総額表示義務導入の改正消費税法成立 |

| 2004年4月1日 | 総額表示義務の導入(免除の特例なし) |

| 2013年10月1日 | 総額表示義務の免除の特例を導入 |

| 2014年4月1日 | 消費税増税:8%(地方消費税1.7%を含む) |

| 2019年10月1日 | 消費税増税10%(地方消費税2.2%を含む) |

| 2021年3月31日 | 総額表示義務の免除の特例が終了 |

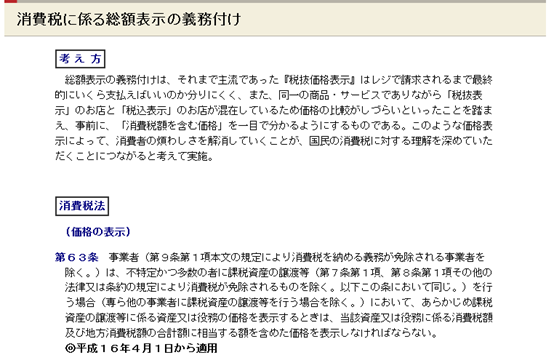

特に重要なのは、消費税の総額表示義務化は2004年4月1日から始まっており、出版物に関してもその時から総額表示が義務付けられているという点です。この義務化は2003年3月28日に成立した改正消費税法によって導入されたものですが(当時63条の2、現63条)、当該法改正に先立つ同年2月27日、出版業界の4団体(日本書籍出版協会、日本雑誌協会、日本出版取次協会、日本書店商業組合連合会)から財務大臣に対して「消費税の価格表示に関する要望書」が提出されています。

この中で「書籍等の出版物は、消費税の総額表示義務付け規定の対象外とすること」との要望がなされましたが、この要望は通らず、2003年の消費税法改正では出版物もその他の商品やサービスと同様に総額表示が義務化されました。その後は、2003年から現在まで、出版業界から財務省に対する正式な要望書は提出されていないとのことです。

出典:財務省HP「消費税に係る総額表示の義務付け」

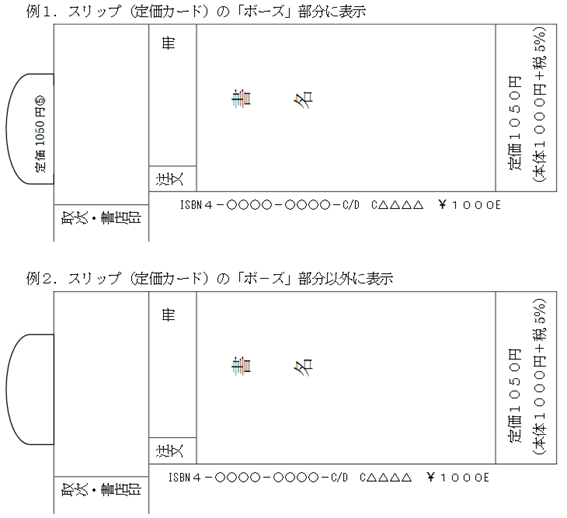

2004年4月1日からの総額表示義務の開始にあたっては免除の特例は定められていませんでした。そのため、書籍等についても総額表示が行われました。その際、負担をできるだけ軽減するために出版業界が考えたのが、スリップのボウズ(上部の丸い突起部分)への総額表示や総額表示のあるしおりの挟みこみです。

これらは、総額表示の義務付けが税抜価格や税額の表示を禁止するものではなく、書籍のカバー等に「定価+税」と表示されていても、スリップのボウズやしおり、シール等で総額表示さえしていれば問題ないことから考え出されたものです。2004年4月1日からの制度の導入に当たって、総額表示義務の履行のために書籍の回収や、印刷のやり直し、カバーの変更等は不要でした。

出典:日本書籍出版協会「消費税の総額表示への対応について(増補版)2004年2月24日増補」

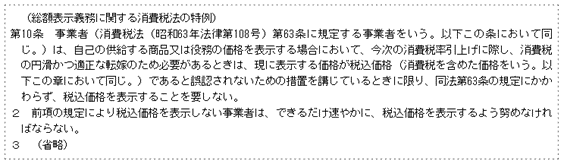

その後、2012年に消費税増税の議論が行われ、2段階で消費税率が引き上げられることが決まりました。そして、1段階目の8%への引き上げを翌年に控えた2013年6月5日、事業者の事務負担の軽減のために、「税込価格であると誤認されないための措置を講じているときに限り」総額表示義務を免除する特例が初めて導入されました(転嫁特措法10条1項、附則2条)。

ただし、この特例は、2段階目の10%への引き上げから1年半の間までのもので、恒久的なものではありませんでした。

出典:財務省HP「総額表示義務に関する特例の適用を受けるために必要となる誤認防止措置に関する考え方」

2段階目の10%への引き上げが行われたのが2019年10月1日でしたので、この特例は2021年3月31日に終了することになっていましたが、法律の制定時は、この1年半という期間があれば現場に混乱が生じないだろうと財務省は当時考えていました。

また、特例には、総額表示義務を免除される事業者であっても、「できるだけ速やかに、税込価格を表示するよう努めなければならない。」と定められており(同2項)、恒久的な措置ではないことが法律上定められていました。

2021年3月31日の総額表示義務の免除の特例の終了については、以前から法律で決まっていることであり、かつ、出版業界に限らずあらゆる業界について適用されるものであって、不意打ち的に出版業界だけを狙い撃ちしたものではないと思います。

なお、総額表示義務の違反については罰則が定められておらず、違反した場合に消費税法違反で処罰されることはありません。2021年3月31日までに総額表示が間に合わない書籍等を売り場から撤去しなければならないといったこともありませんし、そのような書籍等を販売してもペナルティーはありません。

2 出版業界の4団体へのヒアリング結果

今回、「出版物の総額表示義務化に反対します」との声が多数上がっていることから、消費税の総額表示義務の免除の終了について、9月16日から17日の間、日本書籍出版協会、日本雑誌協会、日本出版取次協会、日本書店商業組合連合会に対して、問題点や懸念点等がないかヒアリングを行いました。そうしたところ、それぞれの団体は、現時点では、特段の心配はしていないとのことでした。

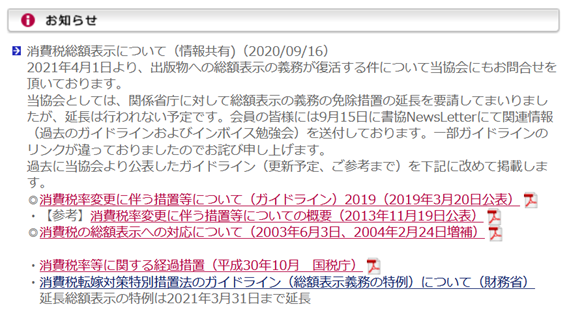

日本書籍出版協会のHPでは、「消費税総額表示について(情報共有)」とのお知らせが掲載されており、「消費税の総額表示への対応について」というガイドラインも含め、情報提供がなされていますので、参考になるかと思います。

出典:日本書籍出版協会HP

これらの各団体に聞いたところ、現時点では、総額表示義務の見直しについて政治的に積極的に要望することもないとのことでしたが、業界団体に入っていない会社さんなどで本件について困りごと等があれば、問い合わせフォームからご連絡・ご意見を求めたいと思います。対処すべき内容については、行政への働き掛け等を行っていきます。

3 表現の自由への影響について

総額表示の義務化、その免除の特例の導入、そしてその特例の終了は、いずれも出版業界だけに関することではなく、あらゆる業界について問題となる話であって、直接的にも間接的にも表現の自由そのものの規制ではないと考えます。少なくとも、この件で立法府及び行政機関に表現の自由を規制しようとする意図がないことは明らかだと思います。

しかし、今回の特例の終了によって出版業界の経営に甚大な影響が生じるということであれば、出版業界が表現の自由の重要な担い手であることに鑑み、何らかの対応ができないかを検討する必要があると考えています。

4 総額表示義務の問題点及び考えられる対応策について

総額表示義務については、税率が変わるたびに事業者の事務負担が生じてしまうといった問題点があります。また、端数価格を設定するといった戦略への影響もあると言われています。

しかし、そういった問題点があることを踏まえたうえで、消費者がいくら支払えばよいのかを分かりやすくすることを優先し、2004年4月1日から導入されたのが総額表示義務です。

当時の消費税法改正の際は、「税抜価格表示」はレジで請求されるまで最終的にいくら支払えばいいのか分かりにくい、同一の商品やサービスなのに店舗ごとに「税抜価格表示」と「税込価格表示」が混在しているため価格の比較がしづらいといったこと等の理由から導入が決定されました。

例えば、税込総額4000円で売られる商品について、「4000円(税込)」との表示が一切なく、「3637円+税」との表示だけをすることは、消費者にとって非常に分かりにくいので、価格表示をする場合はどこかに総額も表示することが義務付けられました。

2021年3月31日の総額表示義務の免除の特例の終了によって出版業界の経営に甚大な影響が生じるということであれば、現実的に考えられる対応策は以下の4つです。

①全品目で免除の特例自体を延長する

②書籍等についてのみ免除の特例を延長する

③総額表示制度自体を廃止する

④書籍等についてのみ総額表示義務を廃止する

しかし、①・②については転嫁特措法を、③・④については消費税法を来年3月31日までに改正しなければならず、全てのケースについて早急な法改正が必要です。転嫁特措法10条1項及び附則2条、消費税法63条の規定上、政省令や財務省の通達などで①~④を実現することは不可能です。

また、出版業界だけでなく、日本チェーンストア協会等も総額表示義務を問題視しており、廃止するよう税制改正要望も行っているため、①~④いずれの対応策をとるにあたっても、全業界に関する問題として議論を行わなければなりません。

①の対応策をとる場合、何年間特例を延長すれば、出版業界の経営への影響をなくせるのかが重要になります。10%への増税から1年半では不十分だったのであれば、どれくらいの期間なら十分なのか、説得的な理由をもって期間を設定することが必要です。

②の対応策をとる場合、出版業界だけを特別に扱うことになるので転嫁特措法改正の国会審議の中でその説明が必要です。

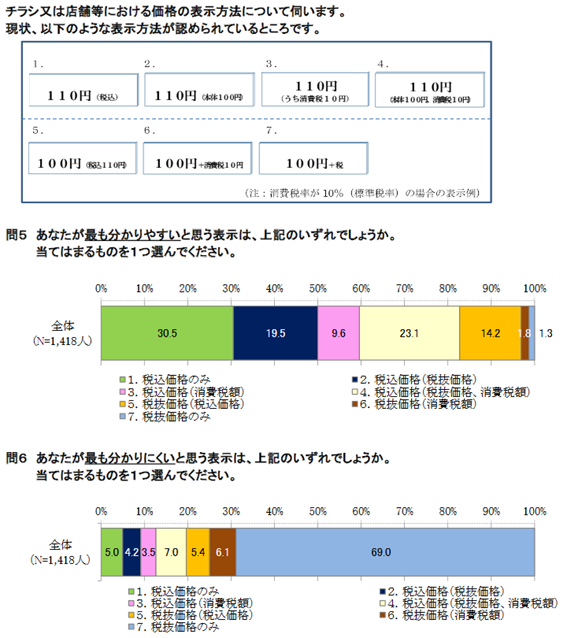

③の対応策をとる場合、事業者の事務負担を回避することよりも消費者保護を優先して総合表示義務を導入した2003年の国会での議論と全く逆の判断をすることになります。先の例で言うと、税込総額4000円で売られる商品について、「4000円(税込)」との表示が一切なく、「3637円+税」との表示だけをすることで本当に構わないのか、出版業界以外の事業者団体や消費者団体等の意見を聞きながら議論を行う必要があります。

その際は、消費者庁が毎月行っている物価モニター調査の最新版(2020年9月16日速報版)では、税込価格のない表示を最も分かりやすいと考えている割合は3.1%であるのに対し、税込価格のない表示を最も分かりにくいと考えている割合が75.1%となっていること等も考慮する必要があります。

④の対応策をとる場合、②と同様、出版業界だけを特別に扱うことになるので、消費税法改正の国会審議の中でその説明が必要です。

今回の総額表示義務の免除の終了の影響が大きいことが確認できたのであれば、他の業界団体・消費者団体からも意見も聞きたいと考えています。

また、総額表示免除の特例が終了することが予定されていたことを考えると、スリップレス化の前提には本体への総額表示がありましたが、スリップレス化のみが先行しているということもあるなど、実態にあった策を検討する必要もあるかもしれません。

出典:令和2年9月物価モニター調査結果(速報)

5 終わりに

2004年4月1日の総額表示義務の導入時には、出版業界の4団体(日本書籍出版協会、日本雑誌協会、日本出版取次協会、日本書店商業組合連合会)が財務省等との打ち合わせを行い、ガイドラインを作るなどして対応しました。

現在までの調査では、2004年時の対応で出版業界の経営に大きな影響があったことは確認できませんでした。しかし、実際に甚大な影響を受けた事業者があり、2021年3月31日の総額表示義務の免除の終了によって再び多大な影響を受けるという事実があるのであれば、その時は、改めて出版業界以外の事業者団体や消費者団体等からも意見を聞いた上で、しっかりと対応を検討し、必要な行動を起こしていきます。

出版業界の事業者の方で、そのような具体的な懸念がある方は、お問い合わせフォームからご連絡ください。

お問い合わせの際にはどの業界の方かを記載して頂けると助かります。

編集部より:この記事は参議院議員、山田太郎氏(自由民主党、全国比例)の公式ブログ 2020年9月24日の記事より転載させていただきました。オリジナル原稿を読みたい方は参議院議員 山田太郎オフィシャルサイトをご覧ください。