世界的にインフレ・金利上昇の兆しが見えてきました。この原因は複雑ですが、背景にはここ20年の日本経済のグローバル化と製造業の空洞化があります。2020年12月8日の記事の再掲です。

iStock

日本でMMTに人気がある最大の(ほぼ唯一の)原因は、ゼロ金利がこの20年続いていることだろう。MMTは金利はつねにゼロと想定する理論なので、「政府はどんどんお札を印刷すればいい」というのは正しい。国債に金利が発生しない限り財政赤字はフリーランチだが、ゼロ金利は永遠に続くのだろうか。

労働者が貧しくなった原因は「製造業の空洞化」

ゼロ金利(長期金利<名目成長率)が続く原因は、民間部門が貯蓄超過で自然利子率(均衡実質金利)がマイナスになっていることだ。サマーズは、この原因は高齢化という先進国の宿命だというが、Goodhart-Pradhanは高齢化で労働供給が減ると金利が上がり、インフレになるという。どっちが正しいのか。

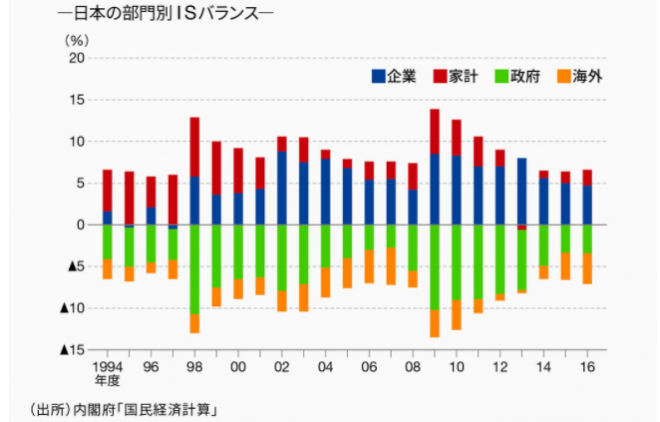

図1 日本のISバランスの推移(内閣府)

家計の純貯蓄は、図1のように最近ではGDPの2%程度に低下した。これは年金生活者が貯蓄を取り崩しているためだ。高齢者のように生産しないで消費する従属人口が増えると、貯蓄率は下がるのだ。

他方で企業の貯蓄超過はGDPの5%近い。つまり日本の貯蓄過剰の最大の原因は高齢化ではなく、企業の貯蓄過剰であり、これが解消されるとゼロ金利は終わる。

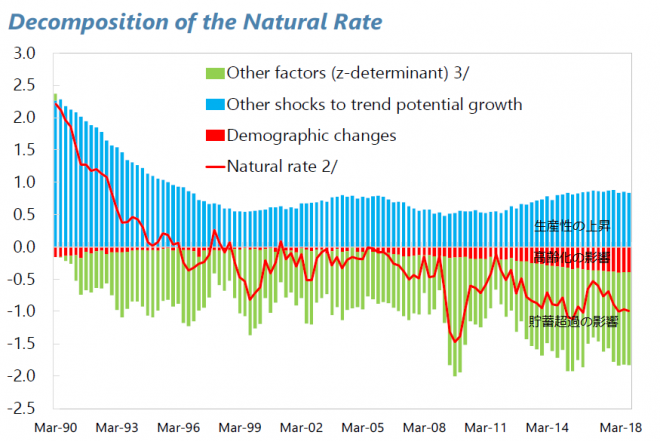

IMFは日本の自然利子率をマイナス1%程度と推定しているが、そのうち高齢化による消費の減少などの影響はマイナス0.4%。最大の影響は図2でz-determinantと書かれている要因で、これは大ざっぱにいうと世界的な貯蓄過剰の影響である。

図2 日本の自然利子率の推移(IMF)

その最大の原因は新興国の貿易黒字だが、この原因は新興国の産業が発達したことではなく、先進国のグローバル企業が電機製品などをアジアで現地生産して輸入するようになったことだ。

つまり1990年代から中国や旧社会主義国の安い労働力が大量に供給され、製造業が空洞化したことが、日本の貯蓄過剰(国内投資不足)の最大の原因なのだ。これは株主利益の立場からは合理的であり、日経平均にみられるグローバル企業の業績は好調である。

利益が上がる大きな原因は、労働者の賃金が低下してアジアの平均水準に近づいたためだ。日本のここ20年のデフレ傾向の最大の原因は賃金の低下であり、その原因は要素価格均等化による賃金のグローバル化である。

社会保障の負担で過剰貯蓄が食いつぶされる

しかし新興国の経常収支は2015年から赤字に転じ、中国の労働人口も減り始めた。世界的な貯蓄過剰の時代は終わり、今後は高齢化で貯蓄不足になると予想される。

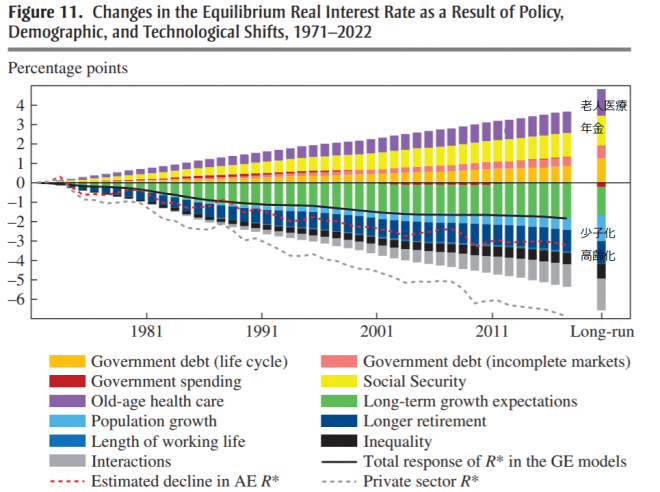

これは実はRachel-Summersも同じで、図3のように先進国全体でこの40年に少子化・高齢化で自然利子率は約2%下がったが、社会保障支出(老人医療と年金)の増加で約3%上がったと推定している。つまり高齢化で金利は約1%上がったのだ。

図3 先進国の自然利子率の要因(Rachel-Summers)

この社会保障の影響を多くの実証研究が見逃している。GDP統計では社会保障は政府支出として計上されるので、高齢化で消費が減ると思われているが、社会保障を含めると老人の消費は生産より多いので貯蓄は減り、金利は上がる。

高度成長期から日本の製造業が蓄積してきた国内貯蓄が、社会保障で食いつぶされる。公的年金だけでも、現役世代が負う「隠れ借金」は800兆円~1100兆円。金利が上がると、日本国民は巨額の「債務超過」になるのだ。

日本ではこの20年ゼロ金利が続いてきたので、金利のつく時代が来るとは信じられない人が多いだろうが、1980年代には長期金利は8%台だった。1%以下になったのは2010年代である。

銀行もゼロ金利で巨額の国債を保有しているので、いま長期金利が1%になったら債務超過になる銀行が出てくる。それを避けるために日銀が国債を買い支えると、マネタリーベースが大量に供給されてインフレになる。それが2%をオーバーシュートするかもしれないが、世界中が過剰債務になった今は金利をコントロールするほうが大事だ。

今すぐ金利が上がるわけではないが、コロナ対策で今年度100兆円以上の新発国債が発行される状況で、いつまでもマイナス金利が続くとは思えない。コロナが長期化すると、意外に早くインフレの時代がやってくるかもしれない。