前回、外枠方式の問題点を指摘したが、今回は内枠方式の問題を論じたい。

外枠方式を探求する過程で、内枠方式は分割後払でローン残高に基本保証料率を乗ずるものと確認してきた。一方、実務では金利に基本保証料率を上乗せする規定があり、その通りの処置をしてきた。今、この違いに気づき、改めて検証したところ甚大な瑕疵(バグ)が隠れていた。最終的に契約書類の不備にまで波及する可能性もある。

akasuu/iStock

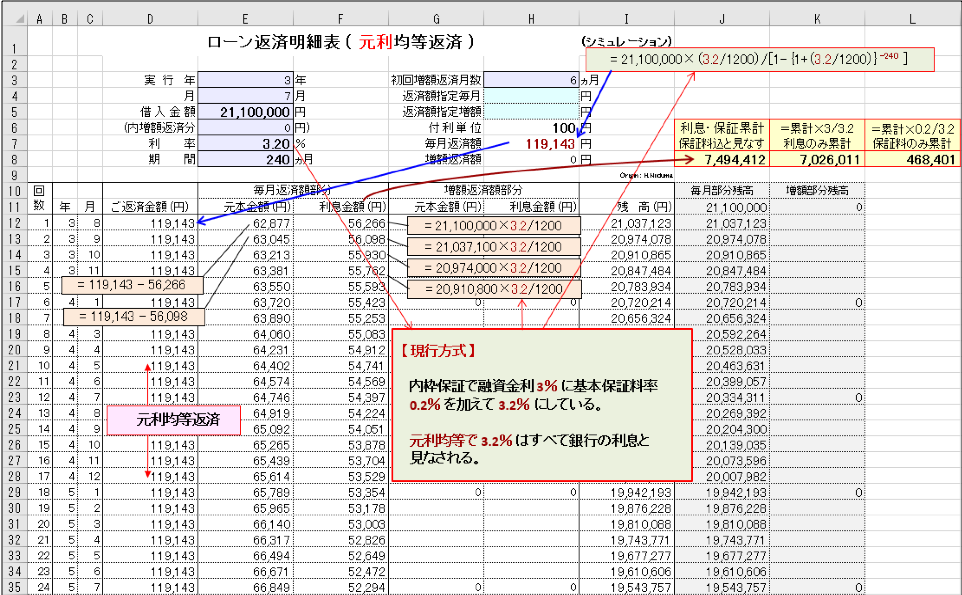

1.現行の内枠保証料

元利均等返済で金利に上乗せする現行方式を検証する。説明上、以下既知数を定める。

| (使用する既知数) | |||

| 融資金額 | A | (円) | 21.1百万円 |

| 融資期間 | n | (月) | 240ヵ月(20年) |

| 融資金利 | r | (%) | 年3.0%(実勢金利)固定 |

| 前月残高 | Am | (円) | 後取りなので前残を表す |

| 基本保証料率 | α | (%) | 年0.2% |

| (注)銀行系の場合、利息と保証料計算の付利単位は100円。 | |||

返済明細表の返済金額と毎月の利息、元本の返済が次式で計算される。

| 返済金額(m) = A{(r+α)/1200}/[1-{1+(r+α)/1200}-n] | (一定:元利均等返済) |

| 利 息(m) = Am (r+α) /1200 | (前月残高と月利計算) |

| 元 本(m) = 返済金額(m) – 利息(m) | (利息逓減、元本逓増) |

返済金額と利息の式には上乗せを表す (r+α) がある。が、これにより問題が二つ発生する。一つは返済金額が増え、保証料を計算する本来のローンではなくなる。もう一つは利息が上乗せ分も含め、全部利息と見なされる。理由は上記3式が堅固に連携し、返済期日(完済日)を特定しているからだ。つまり3.0%に0.2%上乗せで金利3.2%のローンに化け、しかも利息の中に目的の保証料は理論的に存在しないのである。

この不在の保証料を銀行はどう工面して保証会社に支払うのか。推測だが、利息はすべて銀行の収益として計上後、次の比例按分により、

| 銀行利息(m) = 利息(m) { r / (r+α) } | (利息確定) |

| 保証料(m) = 利息(m) { α / (r+α) } | (保証料確定) |

と確定し、費用として保証会社に支払うのであろう。ここまでをシミュレートしたのが図表 (1) である。参考に返済金額、利息と元本の計算例を幾つか示してある。

結果は利息・保証料累計(構造上、全額利息累計だが保証料込みと見なし)7,494,412円が得られる。ここで先の比例按分式で利息累計7,026,011円、保証料累計468,401円と分け、これらを図表右上にまとめてある。

図表 (1) 現行方式による内枠保証料

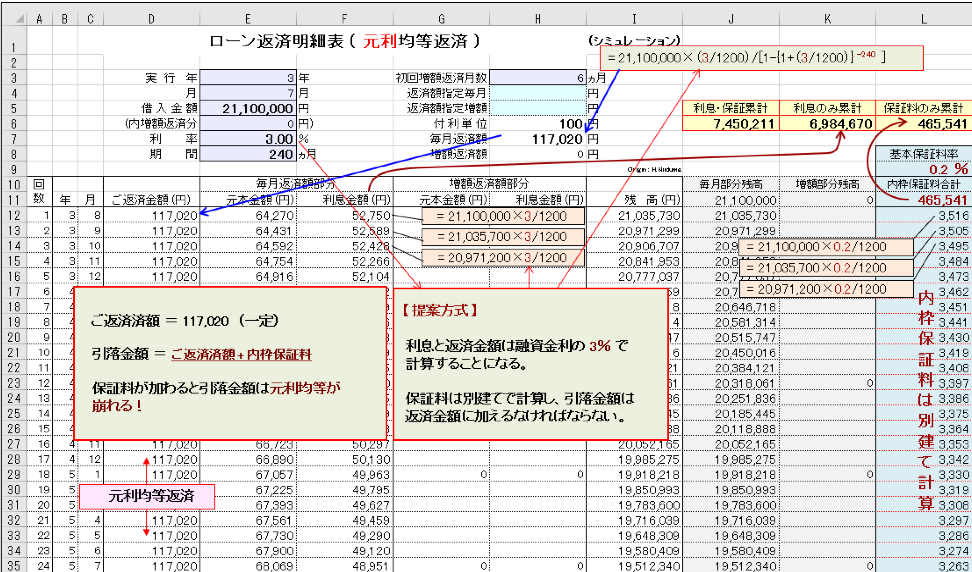

2.提案

次に紹介する提案方式は外枠方式の探求時に確認した、返済明細表の外側(別建て)で内枠保証料を計算するものだ。返済明細表の返済金額と毎月の利息、元本の返済は、

| 返済金額(m) = A(r/1200)/{1-(1+r/1200)-n} | (一定:元利均等返済) |

| 利 息(m) = Am r /1200 | (前月残高で月利計算) |

| 元 本(m) = 返済金額(m) – 利息(m) | (利息逓減、元本逓増) |

で計算される。式にαがないのは、保証料を別建て計算にするからだ。ここまでをシミュレートしたのが図表 (2) である。これは本来の金利3.0%の返済明細表で、返済金額、利息、元本の計算例を図表に幾つか示してある。保証料は返済明細表の別建てで前月残高と0.2%の月利で計算される。

特徴的なのは返済口座から毎月引落される金額は「ご返済金額」(均等額)に保証料が加わるため、均等返済が崩れることである。

結果は利息累計6,984,670円、保証料累計465,541円が求まり、この合計が正真正銘の利息・保証料累計7,450,211円になる。これらを図表右上にまとめてある。

図表 (2) 提案方式による内枠保証

3.考察と評価

現行方式と提案方式の結果を基に数値を並べ比較したのが次表である。

| (融資金額21.1百万円、期間20年、基本保証料率0.20%) | ||||

| 金利・処方など | 利息・保証累計 | 利息累計 | 保証料累計 | |

| 現行方式 | 3.2%・上乗せ | 7,494,412円 | 7,026,011円 | 468,401円 |

| 提案方式 | 3.0%・別建て | 7,450,211円 | 6,984,670円 | 465,541円 |

| 差 額 | = 現行 – 提案 | 44,201円 | 41,341円 | 2,860円 |

| 10百万円比 | 差額/2.11 | 20,948円 | 19,592円 | 1,355円 |

両方式の差額を10百万円比で見て、現行方式の方が利息・保証料累計で20,948円、利息累計で19,592円、保証料累計で1,355円多くなる。保証料累計だけで見るなら240回の返済における誤差に見える。

しかし内枠保証は大口融資のアパートローンに多く使用される。過去実際にあった融資金額9億円、期間30年のローンをシミュレートすると、次の結果を得る。

| (融資金額9億円、期間30年、基本保証料率0.20%) | ||||

| 金利・処方など | 利息・保証累計 | 利息累計 | 保証料累計 | |

| 現行方式 | 3.2%・上乗せ | 501,192,466円 | 469,867,937円 | 31,324,529円 |

| 提案方式 | 3.0%・別建て | 497,063,137円 | 465,996,856円 | 31,066,281円 |

| 差 額 | = 現行 – 提案 | 4,129,329円 | 3,871,081円 | 258,248円 |

利息・保証料累計で現行方式は4,129,329円も過大請求がある。驚くべきは本来保証料の当事者でない銀行が、保証会社の過大請求の約15(= 3,871,081 / 258,248 )倍もの不当利得のあることだ。保証会社への送金手数料と見ても多すぎる。

この怪現象は、現行方式の僅か0.2%が融資条件に入り込んだことで返済金額増と残高逓減の遅延を招き、高止まる残高と上乗せ金利で利息が増える、この連鎖で起きる。

4.提案方式を推奨する

現状の過大請求と不当利得だけを以って提案方式を推奨する積りはない。現行方式の決定的な不備、また提案方式の正当な根拠などをもう少し明確にしたい。

- 提案方式の内枠保証は外枠保証と計算条件(融資条件に影響を与えない別建て)を同じくする。また、この条件で外枠保証と内枠保証は理論的に等価な保証を構成する。つまり提案方式は外枠保証と相互に補完する関係で担保される。

- 生保の住宅ローンは、団体信用生命保険の保険料が借り手負担である。これを返済明細表の別建てで残高と保険料率で計算し、返済時に一緒に支払う類似実例がある。

- 同じローンでも元金均等返済における内枠保証料は現行方式(上乗せ)でも、提案方式(別建て)でも一致し、不当利得の発生しない実例が存在する。

以上より、現行方式のバグは元利均等返済のみで起こることを証明した。また、不当利得は振込手数料でもなく単なる隠匿収益になった。現行方式は似て非なる見当違いの計算方法という結論になる。

各銀行ホームページを幾つか閲覧したが、内枠保証料計算の説明に「金利に上乗せする」とあり、同じバグに見舞われていると推察される。

5.問題の検証と対応

なぜ、保証料を別建てにせず、金利に上乗せとしたのか理解困難である。元金均等返済を真似たからか、元利均等返済の特殊性を知らなかったからか、均等返済が崩れるのを恐れたからか、システム開発を端折り金利操作で逃れようとしたのか、あるいは、これらの複合か? 何れにせよ、「金利に上乗せ」ありきが先行し、それを保証委託契約書(当該条文は下記)で強引に正当化したのであろう。どう転んでも、保証料を正しく計算され得ないいい加減さが見える。これで銀行か保証会社が損を引受けていたなら未だしも、借り手に規定外の負担を強いるとあっては許されまい。また、取引関係者間の契約関係が実態を正確に反映しているかも疑問だ。

| 条文: | 銀行に対する金利支払いの都度、一定料率の保証料に相当する額をこれに含めて |

| 金利として銀行に支払い、銀行が同金利の中から保証会社に保証料を支払う。 |

本件のバグは、銀行が企画、開発したシステム仕様と契約形態に由来するものであり、保証会社に直接の責任は無いはずである。この件は銀行系の他、生保、信販、住宅金融支援機構まで広範囲に及ぶ可能性がある。さらに金銭消費貸借契約書、保証委託契約書に影響することも考えられる。業界を超えた早急の検証、対応が望まれる。

■

新妻 博佳(にいつま ひろよし)

1950年2月生まれ。東北学院大学工学部電気工学科卒業。旧三和銀行で支店勤務やオンラインシステム開発の後、融資業務に長く従事。15年2月定年退職。