agrobacter/iStock

初回稿で住宅ローン保証料の外枠方式、2回目稿で同内枠方式の問題点について論じた。今回は団体信用生命保険(以下、団信)について論じたい。

結論を言えば、銀行および住宅金融支援機構(以下、機構)で扱う保険料計算に金利上乗せ方式が採用された結果、保証料の内枠方式同様の過ちが犯され、借入人が不利益を被っている実態が存在した。

1.団信を検証する

(1)上乗せ方式の説明

説明用の事例を二つ用意する。一つはネット上で偶然見つけた伊藤加奈子氏(貯蓄ガイド)が特約保険の説明に用いた数値を借用したものが事例1。同事例に内枠保証を加えたものが事例2である。

(事例1)仮に、2,000万円を固定金利年1.00%で35年返済(増額返済なしの元利均等返済方式)のローンを組めば、月々返済額は56,457円となる。これに0.30%上乗せの疾病保障特約保険を付けた固定金利年1.30%のローンを想定すると月々返済額は59,296円となり、負担増加する2,839円から35年間(420ヵ月返済)で1,192,380円(=2,839 ×420)が払い込む保険料の総額であると伊藤氏、銀行、機構がともに説明する。

(事例2)事例1に、内枠保証が追加されたと仮定するもので、保険料率0.30%と保証料率0.20%を上乗せした固定金利年1.50%のローンならば、月々返済額は61,236円となる。上述固定金利年1.00%の月々返済額56,457円に比べ負担増加する4,779円から35年間で2,007,180円(=4,779×420)が払い込む保険料 + 保証料の総額となる。

事例はネット上でもよく見掛ける尤もらしい説明だが、間違った対応によるものである。そこで何がどう間違っているか、前回と異なる仕方で解説する。

(2)上乗せ方式を検証する

元利均等返済における月々の利息計算は前月残高に月利(融資金利/ 12)を掛けることで当月分が計算され、これを420回繰り返すことで利息総額が定まる。これを援用すれば保険料などの総額もすべて定まるが、420回の計算は手間が掛る。そこで、まず次のシミュレーション式(説明省略)で毎月残高の累計額を求め、

次に、残高累計額と次式で利息、保険料などの個別総額が計算だけで簡単に得られる。

では、この二つの計算式を使って上述事例を検証する。

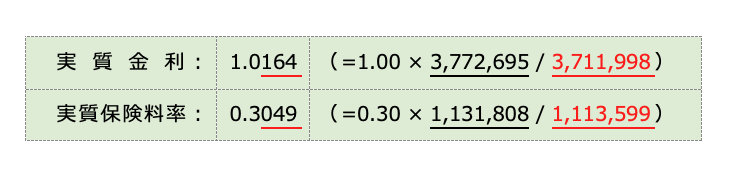

(事例1)に相当する融資条件(A:2,000万円、r:1.30/12%、n:420)で計算される残高累計額は4,527,233,999円となり、これを使って利息は適用金利1.00/12%から総額3,772,695円、保険料は保険料率0.30/12%から総額1,131,808円が得られる。

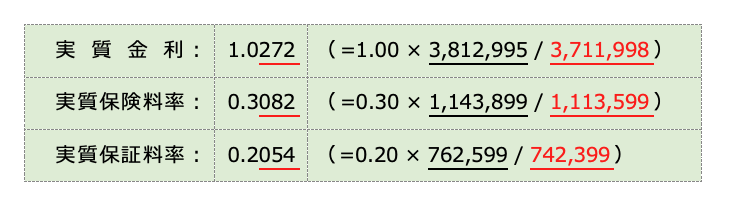

(事例2)に相当する融資条件(A:2,000万円、r:1.50/12%、n:420)で計算される残高累計額は4,575,594,348円となり、これを使って利息は適用金利1.00/12%から総額3,812,995円、保険料は保険料率0.30/12%から総額1,143,899円、さらに保証料は保証料率0.20/12%から総額762,599円が得られる。

結果、上乗せで融資金利rが増すと残高累計額は膨らみ、利息も保険料も膨らむことが分かる。いずれも適用金利を同じ1.00%とするローンであるのに、他項目の上乗せで利息総額も保険料総額も(もちろん保証料総額も)膨らむのである。理由は元利均等返済の特性にあり、融資金利の上昇で月々の元本返済が遅れ、反動で残高累計額が膨らみ、利息、保険料なども大きくなるからである。他項目上乗せの情況次第で利息などが膨れ、揺れ動くという計算仕様の欠陥を理解いただけたと思う。

(3)別建て方式とは

上述事例の欠陥を回避する処方箋が前回提案の別建て方式であるが、今回はこれとの比較を数値化し、上乗せ方式の欠陥をより鮮明にお見せしよう。

別建て方式は融資金利から保険料率や保証料率を除き、ローンの適用金利のみによる融資残高を使い、利息は返済明細表の中で、保険料や保証料はその外で計算するものである。すると事例1、2ともに、融資条件(A:2,000万円、r:1.00/12%、n:420)で計算される残高累計額は4,454,398,452円となり、これを使って利息は適用金利1.00/12%から総額3,711,998円、保険料は保険料率0.30/12%から総額1,113,599円、さらに保証料は保証料率0.20/12%から総額742,399円が計算できる。これら各々の総額は適用金利で変わることはあっても、組合せで揺れ動くことはない。ここで、この三つの総額を基準に、上述事例の膨れ具合を実質金利に換算して確認する。

事例1の金利と保険料率を換算すると、

事例2の金利、保険料率と保証料率を換算すると、

二例より、金利上乗せに関係するすべての表面(約定)料率が膨張する現象を起こし、また上乗せ項目が増えるほど、かつ料率に比例し、特に金利(利息)が著しく増加する。

金利上乗せから単純に月々返済額の負担増という思い込みに囚われ、元利均等返済で必然的に起こる欠陥(瑕疵)には気づけなかったと思われる。

2.他にも残る疑問点

気づけたはずの疑わしい点は未だある。

事例1の月々2,839円、事例2の4,779円の負担増が保険料などとして35年続く説明も疑問である。一般の死亡保険なら保険金額2,000万円の契約期間30年の保険料が毎月一定の説明に納得しても、月々残高が減少する団信の保険料が一定の説明に違和感を覚えるからである。

元利均等返済では適用金利に何を上乗せしても、計算される利息は純粋な利息でしかないのである。いくら貸手が保険料や保証料込みだと主張しても、理論上利息しか存在しないのだから、とどのつまり借入人に利息を負担させ、それで「銀行が支払いを負担します」とは、言い得て妙な規定になる。この説明で契約を成立させた積りかも知れないが、実質料率が表面料率を超える実態についての説明が無いのは一種詐欺的とも言えよう。

生保系ローンと機構旧団信は別建て方式の借入人負担で0.23664%などと微細な料率で毎年度変動していた。上乗せ方式では特約保険料率0.30(実質0.3082)%などと丸めているが、少し高すぎる設定に思われ、生保会社や保証会社への過払いという疑いが残る。

本稿ではネット事例にならい適用金利を年1.00%としてきたが、この中に一般団信の上乗せが隠されている可能性を疑うのである。それは任意加入の新機構団信は不加入時、融資金利から0.20%低くしていること。もう一つは銀行が収益を削ってまで慈善行為をするとは考え難く、現に他項目上乗せの実情からもその可能性を否定し得ない。銀行負担としてきた一般団信の上乗せが実態であれば、実質金利のさらなる拡大は必至、かつ団信制度の開始時から過払いがあったと指摘されよう。

団信の別建て方式を生保系ローンと機構で採用していて、機構の特約保険の扱いを機に上乗せ方式に替えたが理由は不明である。以来、どんぶり勘定的な仕組みで利息を肥し、恰も貸手が借入人本位に諸々負担するような選択をしたのか疑問である。

保険料率の変動に対応するため、少し高めに丸めた固定料率で余剰金を作り、将来に備えたとも捉えうるが、仮にこれを是としても、基本保証料率の変動のない内枠保証では矛盾が起こる。さらに、余剰金を預かる場合は付随処置(個別に預り金の利息管理、最終的に残金の返金など)が金融業には厳しく要求されるはずだがその気配もなく、金利上乗せという処方の認可されたこと自体に疑いを向けざるをえない。

金利上乗せ方式の採用は元利均等返済の無理解によるもので、借入人にとって不利益、かつ甚大な問題であり、緊急に適切対応が望まれる。

■

新妻 博佳

1950年2月生まれ。東北学院大学工学部電気工学科卒業。旧三和銀行で支店勤務やオンラインシステム開発の後、融資業務に長く従事。15年2月定年退職。