1ドルが一時135円19銭と、24年ぶりの安値を更新した。きのう自民党の高市政調会長が、政府の為替介入について「今やるべきタイミングではない」と語ったことがきっかけだろう。

円安は黒田総裁の一貫した戦略

日銀の黒田総裁の「家計の値上げ許容度も高まってきている」という発言が撤回に追い込まれたが、彼は円安は「日本経済全体にプラス」だとして、今後も量的緩和を続ける方針を強調している。彼の方針は、当初から一貫して円安ターゲティングだったので、それがようやく実現したともいえる。

その影響は、よくも悪くも大きい。悪いほうは輸入インフレによる交易条件の悪化である。これは日本人が買える輸入品が少なくなったことを示す。日経新聞の調べによると、今年1~3月期の交易損失は、年額換算で11.5兆円となり、これを勘案したGDI(国内総所得)がGDPを大きく下回った。

日本経済新聞より

いい影響は、輸出と海外投資の増加である。資源インフレで貿易収支は赤字になったが、所得収支の黒字(海外投資収益)は増えたので、両方を合計した経常収支は黒字である。高度成長期に日本経済を牽引した輸出産業(電機・自動車)がグローバル企業になり、国内の需要不足を外需が埋めているが、雇用には反映しない。

「ミセス・ワタナベ」が資産逃避を加速する

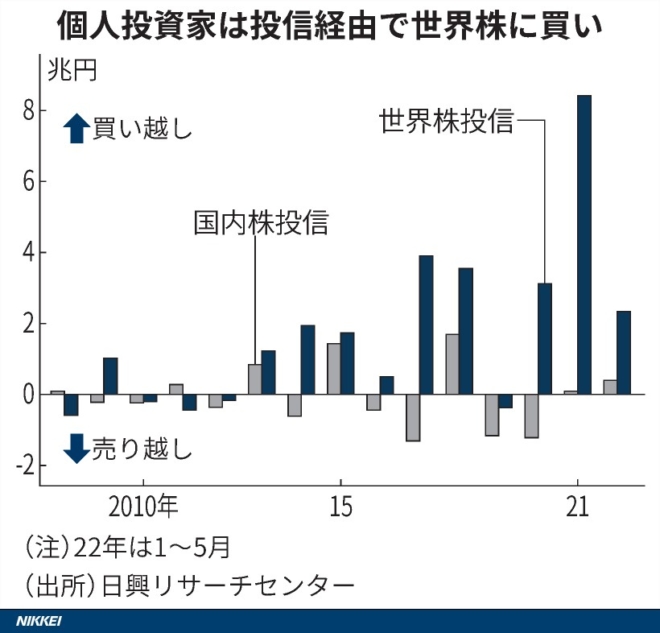

黒田日銀の円安誘導で、企業の対外直接投資は3倍になったが、最近は個人の資金が海外に流れるキャピタルフライトが始まっている。海外投信は、8兆円の買い越しになった。家計金融資産2000兆円の中では、まだ微々たるものだが、その半分が銀行預金として死蔵されているので、ポテンシャルは大きい。

2000年代にも日本の「ミセス・ワタナベ」と呼ばれる個人投資家が、円キャリートレード(円で借りてドルで貸す)でアメリカの住宅バブルを促進したが、リーマンショックで巻き戻した。それがまた始まっているのだ。

円安が全体としてプラスかマイナスかはむずかしいところだが、海外投資を含めたGNP(国民総生産)でみると大きくプラスになる一方、国内のGDIは下がっている。つまりグローバル企業はもうかるが、国内の中小企業や労働者は貧しくなり、格差は拡大する。この格差はGDPの3~5%と大きいので、何らかの所得再分配措置が必要だろう。

1ドル=140円を超える円安が続くと、製造業の国内回帰や対内直接投資が増え、GDPも増える可能性がある。少なくとも黒田総裁は、それに賭けていると思われる。これは彼の最後のギャンブルである。