11月1~2日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を75bp引き上げ3.75~4.0%に設定した。75bp利上げは、前回に続き4回連続。3月の25bp、5月の50bpを含め、6回連続の利上げとなる。

パウエルFRB議長 Board of Governors of the Federal Reserve System SNSより

今回の声明文では、景況判断は変更せず。ただし、これまでの利上げ効果や時間差(ラグ)を伴って現れる引き締め効果の影響に関する文言を挟み、利上げ幅縮小の示唆を与えた。一転してパウエルFRB議長は、記者会見で①利上げ継続が適切、②利上げ幅縮小が利下げ転換を意味しない、③経済指標を注視――との発言を繰り返しタカ派的な姿勢を強調。12月の50bp利上げの道を残しつつ、2023年も利上げ継続・金利高止まり、いわゆるhigher for longerの道筋を表明した格好だ。声明文を始め、詳細は以下の通り。

【FOMC声明文】

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

<景況判断(ウクライナ情勢含む)>

前回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。侵攻とそれに関わる事象は、一段のインフレ圧力を与え世界経済の活動の重石となっている。委員会は、インフレ・リスクを大いに注視していく」

↓

今回:「足元の支出や生産をめぐる指標は、緩慢な伸びを示した。雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。侵攻とそれに関わる事象は、一段のインフレ圧力を与え世界経済の活動の重石となっている。委員会は、インフレ・リスクを大いに注視していく」

※米9月雇用統計の結果や、米9月コア消費者物価指数や米9月コアPCEの上振れ、米Q3実質GDP速報値の結果を受けて変更なし。

<政策金利、保有資産の縮小>

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを3.0~3.25%へ引き上げ、目標誘導レンジを継続的に引き上げることが適切と予想する。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを3.75~4.0%へ引き上げた。委員会は、物価を2%へ回帰させるため十分引き締め寄りな金融政策の姿勢を実現すべく、目標誘導レンジを継続的に引き上げることを適切と予想する。今後の利上げを決定する上で、委員会は累積的な金融政策上の引き締めに加え、金融政策がもたらす経済活動やインフレへののほか、経済や金融動向への影響の遅れを考慮していく。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

※Fedピボット、すなわち早期の利下げ転換を連想させないように利上げ継続の姿勢を強調。ただし、今後の利上げ幅修正に柔軟性をもたせるべく、累積的な引き締め効果並びに時間差を伴って現れる影響を考慮するとの文言を追加。

<金融政策姿勢>

※21年9月以降、据え置き

「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

<票決結果>

今回も全会一致で、前回に続いて3回連続となる。6月FOMCでは、カンザスシティ地区連銀のジョージ総裁が50bp利上げに投票し反対にまわった。FOMC投票権保有者は足元で11名、クラリダ氏やクオールズ氏など副議長が退任した後、5月にパウエル氏が再任されブレイナード理事が副議長に着任。さらに、ジェファーソンFRB理事とクックFRB理事が就任した。また、7月FOMCから今年の投票メンバーであるボストン地区連銀総裁に就任したスーザン・コリンズ氏が入った(6月までは代理でフィラデルフィア地区連銀のハーカー総裁が投票権を有した)。今年の地区連銀総裁投票メンバーはコリンズ氏のほか、カンザスシティ地区連銀のジョージ総裁、クリーブランド地区連銀のメスター総裁、セントルイス地区連銀のブラード総裁。なお、投票メンバーはFRB正副議長3名、理事5名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。

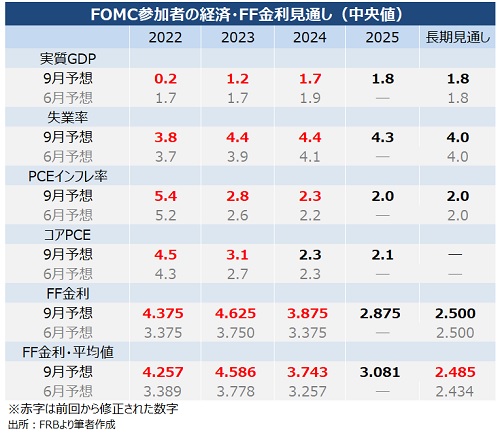

チャート:9月FOMCでの経済・金利見通し

(出所:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇冒頭の原稿

―総括

「Fedは物価を目標値の2%へ押し下げるべく、強くコミットしている。我々は必要な手段のほか、米国の家族と企業を代表して物価安定を回復させる決意を有する」

「物価の安定は、Fedの責任であり、経済の基盤として機能している。物価安定なくして、経済は誰のためにも機能しない。特に、物価の安定なくして特に、物価の安定がなければ、すべての人々に恩恵をもたらす強い労働市場の状態を持続的に実現することはできない」

「FOMCは政策金利を0.75%ポイント引き上げた。今後も引き上げが適切と考える。我々は物価を2%に戻すべく、金融政策を十分に引き締め寄り(sufficiently restrictive)な姿勢へ意図的に(purposely)シフトし続けている」

「さらに、保有資産の規模を大幅に縮小するプロセスも継続している」

―米経済

「米経済は昨年の急速な拡大ペースから、大幅に鈍化した」

「足元の経済指標は今期、緩慢な支出と生産の拡大を見込む」

―個人消費

「個人消費の伸びは、実質可処分所得の減少や金融引き締めの影響もあり、昨年の急激な伸びから減速している」

―住宅市場

「住宅部門の活動、住宅ローン金利の上昇を受けて大幅に弱まった」

―企業活動、輸出

「金利上昇と生産の伸び鈍化は、企業の固定投資の重石となっているようだ」

―労働市場

「成長鈍化にも関わらず、労働市場は極めてひっ迫し続け、失業率は50年ぶり低水準で、求人数は依然として非常に高い水準にあり、賃金は高止まりしている」

「求人数は過去最高水準を下回り、雇用拡大ペースは年初から鈍化したものの、労働市場はバランスを失い、需要は労働者が供給する水準を上回っている。労働参加率は年初からほぼ変化していない」

※前回から、「FOMC参加者は、労働市場における需要と供給がいずれちょうどよい水準に調整され、賃金と物価の上昇圧力を緩和すると見込む」を削除

―物価

「インフレ率は、長期目標の2%を大幅に上回ったままだ。足元のインフレ指標は予想を上回った」

「物価上昇圧力は、商品とサービスなど広範にわたって依然として顕著である。エネルギーと食品に価格を始め物価上昇圧力を加えたロシアによるウクライナ戦争を反映して、前年同期を大幅に上回る水準で推移している」

※「ガソリン価格はここ数カ月で下落に転じたものの」を削除

「物価が高止まりしているが、家計や企業を対象とした広範囲にわたる見通しや金融市場で明らかなように、安定している。しかし、それは自己満足の基盤となってはいない。足元の高インフレが続けば続くほど、高インフレ期待が定着する可能性が高くなる」

「私を始めFOMC参加者は、高いインフレは購買力を低下させ、特に食料、住宅、交通などの必需品のコスト上昇に対応できない人々にとって大きな苦難をもたらすことを痛感している。特に、食料、住居、交通などの必需品のコスト上昇に対応できない人々にとっては、購買力が低下し、大きな苦難を強いることになる」

「我々は、高インフレが統治目標の両面にもたらすリスクに細心の注意を払っており、インフレ率を2%の目標値に戻すことに強くコミットしている」

―金融政策

「我々は、インフレ率を長期的に2%へ戻すべく十分に引き締め寄りな金融政策姿勢を達成するために、継続的な利上げが適切であると予想している」

「我々の政策を受けて金融環境は大幅に引き締まり、住宅など最も金利の影響を受けやすい経済セクターの需要に効果が現れている。しかし、金融引き締めの効果が完全に現れるには、特にインフレ動向においては時間がかかるだろう」

「従って、我々は声明文で、将来の目標レンジの引き上げペースを決定する際には、累積的な金融政策引き締めと、金融政策が経済活動やインフレへの影響が時間差を伴って現れる点を考慮すると指摘した」

「過去2回の会合で言及したように、インフレ率を統治目標の2%へ押し下げるに十分引き締め寄りな政策金利水準に近づくにつれ、利上げペースの鈍化が適切になるだろう」

「とはいえ、(適切な金利水準の到達まで)まだ道半ばだ。また、前回会合後に公表された経済指標は、当初の予想より政策金利の最終地点が高いことを示唆する」

※「今後数カ月にわたり、物価が2%に戻ることと整合的であることを示す有力な証拠を探すことになる(Over coming months, we will be looking for compelling evidence)」との文言を削除。利上げ余地を残す意図の表れか。

「今後の決定は、新たに入手する経済指標全体と、それらが経済活動やインフレの見通しに与える影響次第となる。我々は、会合ごとに意思決定を行い、我々の考えを可能な限り明確に伝えていく」

「我々は、需要が供給とよりよく調和するよう、強力な手段を講じている。我々の包括的な焦点は、手段を用いインフレ率を2&の目標に戻し、長期的なインフレ期待を十分に安定させることだ」

※前回は「強力かつ迅速(forceful and rapid)」だったが、「迅速」との文言を削除。今後の利上げ幅縮小の示唆か。

「物価を下げるには、持続的なトレンドを下回る成長率と、労働市場の軟化が必要だろう。物価の安定を回復することは、長期的に最大限の雇用と安定した物価を達成するための舞台を整えるために不可欠である。過去のデータは、早まった政策緩和を強く戒めている。我々は仕事が完了するまでその方針を維持する」

〇質疑応答

―利上げペースの鈍化の基準は継続的なインフレ率の鈍化か、あるいは政策効果がラグを伴うことを踏まえればFedが単独で判断するのか

「インフレ率が決定的に鈍化していることを確認する必要がある。その良い証拠となるのが、毎月の数字が連続した低下だ・・インフレ率を中期的に2%まで低下させるためには、政策姿勢を十分に引き締め寄りな水準に引き下げる必要がある。その水準に達したかどうかは、金融環境がどの程度引き締まったか、引き締めが実体経済やインフレに実際にどのような影響を与えているか、先ほど申し上げたようにラグを考慮して評価し、この問題に関係するあらゆる分析とデータを考慮する例えば、イールドカーブ全域の実質金利やその他全ての金融情勢を見ながら、その評価を行うことになる」

―12月に利上げペースを縮小させるのか

「引き締めに関していえば、3つの問題に対応していると考えられよう。①どの利上げがどの程行われるか、②政策金利をどこまで引き上げるか、③最終的にどれくらいの期間、制限的な水準にとどまるか。

①についていえば、我々が迅速に行動することは非常に重要であり、実際にそうしてきた。3月以降、ゼロ水準から3.75%ポイント引き上げ、これは歴史的に速いペースでだが、物価上昇の力強さと持続性、そして開始地点を踏まえれば、これは確かに適切な行動だ。②については、インフレ率を長期的に2%の目標に近づけるために、十分に抑制的な水準まで政策金利を引き上げると説明してきた・・・ただ、その水準は非常に不確かであり、時間をかけて見つけていくことになる。もちろん、政策と経済活動の間にラグがあるため、多くの不確実性があり、今後の引き上げペースを決める際には、金融政策の累積的な引き締めと、金融政策が経済活動やインフレに影響を与えるラグを考慮することにしている。

だからこそ、この水準に近づき、より引き締め寄りな領域に入ると、スピードの問題は2番目や3番目の問題よりも重要ではなくなると言える。私は過去2回の記者会見で、ある時点では利上げペースをゆるめることが適切になるだろうと述べてきた。その時は来るし、早ければ次の会合か、その後で来るかもしれない。まだ決定したわけではない。次回の会合でこの件について議論することになるだろう。はっきりさせておきたいのは、利上げ幅縮小の問題は、どの程度の利上げを行い、どの程度の期間にわたって金融政策を引き締め寄りとし続けるかという問題よりも、今やはるかに重要度が低いということだ」

―FRBの大幅利上げを受け、各国が影響を受ける問題について

「これまで迅速に動けたことは喜ばしいことで、過度に引き締めたとは考えていない。インフレ率がまだFF金利誘導目標の水準はるかに上回っていることを考えれば、現在の水準が引き締め寄りというのは非常に無理があると思う。今回の会合を始め、過去2回の会合で申し上げた通り、ある時期がくれば利上げペースは鈍化し、12月に議論することになるだろう。ただ、引き締め過ぎ、ペースが速すぎるといった感覚はない。むしろ、これほど迅速にここまで到達したことは良いことで、成功したと言える。ただし、我々は未だ継続的な引き上げの必要性を感じている」

―PCE価格指数は3カ月、6カ月、12カ月の年率ベースで4~5%の水準にあるが、利上げを止める水準を想定しているか

「政策金利はインフレ率を上回る必要があるのかという問題だが、これには様々な見解があり、古典的なテイラー原理の考え方もある。しかし、私は、この問題を考えるには、インフレ率のフォワードルッキングな指標をもっと見るべきであると思う。しかし、実質金利がプラスになるような水準に政策金利を引き上げたい、というのが答えだと思う。

しかし、それが唯一の試金石だとは考えていない。カーブ全体の金利も重要だ。例えば、FF金利誘導目標の下限で借り入れをする人はほとんどいない。だからこそ、家計や企業にとって、カーブ全域で非常に意味のあるプラスの金利であれば、信用スプレッドは大きくなり、借入金利は著しく高くなる。そして、金融条件はかなり引き締まっていると考え、私はこの点を重要な特徴と見ており、重要視している。しかし、それが唯一の支配的な見方だとは思わない」

「具体的な数値を想定していないが、それを見ているモデルはたくさんある」

―現段階でインフレが定着している、あるいは定着する危険性があるという証拠はあるか

「仮に長期的インフレ期待が上向けば非常に問題だが、足元は落ち着いている。短期的インフレ期待は上昇したが、むしろ賃金を決定する上で重要かもしれず、懸念される」

「もう一点申し上げるなら、高インフレが始まってから1年半が経過したが、その期間が長ければ長いほど、インフレが定着する時期を明確に特定できるわけではないということだ。そして、どの時点でインフレが定着するのか、明確に特定された科学的な方法がない。従って、リスク管理の観点から私たちがすべきことは、力強く、しかし思慮深く手段を用いて、インフレをコントロールし2%まで引き下げることだ。それが本当に必要で、我々は強くコミットしている」

―累積的な利上げの影響が時間差(ラグ)を伴って現れる影響について、どのような時間軸で判断するのか

「金融政策は長く、さまざまな時間差を伴って影響し、まずは金融動向に、次に経済活動に、その後に恐らくインフレにも作用するというのが、長い間、一般的な考え方だった。しかし、新しい文献では、ラグが短いとされている。実際のところ、現在の経済状況では、これほど高いインフレ率のデータはあまり存在しない。

以前と大きく異なるのは、かつては利上げと金融情勢が反応し、それが経済活動やインフレに影響を与えてきた。今は、金融政策に期待するよりもずっと前に、金融情勢が反応する。この四半世紀は、市場はが中央銀行の行動を先読みするため。金融情勢、そして金融政策の順で動いてきた。

金融情勢が変化すると、経済への影響が以前より早く現れると考える経済学者も多く存在する。それは分からない。私が言いたいのは、不確実性が高いということだ。だからこそ、リスク管理の観点から、リスクを無視するわけにはいきません。私は、経済で実際に起こっていることを注意深く観察し、リスク管理の観点から適切な決定を下そうとする、その中間に位置することを望む。

仮に過度に引き締めた場合、経済を支えるために強力なツールを使うことになる、ということは覚えておいて頂きたい。しかし、もし引き締めが不十分でインフレを抑制できなければ、インフレが定着してしまう状況となる。そして、そのコストは、特に雇用コストは、潜在的にはるかに高くなるだろう。リスク管理の観点からは、十分な引き締めに失敗したり、あまりにも早く政策を緩めたりするような間違いを犯さないようにしたい」

「これだけは言わせて頂きたい。(利上げの)一時停止について考えるのは非常に時期尚早だ。ラグと聞くと、人は一時停止を考えるものだ。私の考えでは、利上げを一時停止することを考えたり、話したりするのは非常に時期尚早である。(利上げは)まだ道半ばだ。我々は、十分に制限的な水準に達するには継続的な利上げが必要で、それがどこなのか、もちろん、正確には分からない。しかし、今後入手できる経済指標に基づき、経済予測を更新していくことになると思う」

―積極的な利上げは住宅市場やベンチャー企業などで大きな影響を及ぼす半面、労働市場や消費、需要などの分野で限定的である理由として、金融政策が影響を与える経路に変化が出てきたのか

「先ほど会合毎に決定を下すと申した通りで、ご記憶ならば7月に物価は驚くほど鈍化したものの8月は驚くほど高かった。ただ、我々は月ごとの数字に一喜一憂しない。委員会は引き締め的な政策スタンスに移行することを確約しており、物価の減速を確信できるまで、そうあり続ける」

―住宅市場が急減速しているが、住宅ローン担保証券(MBS)を売却する可能性はあるのか、決定をめぐり住宅市場の動向は考慮するのか

「労働市場については、労働市場で過度な需要があり、家計の購買力も強い事情があるが、いずれ解決するだろう」

「住宅市場は過去2年にわたり過熱し、パンデミック下と低金利下で需要が高まっていた・・住宅市場は供給と需要の間でのバランスを取り戻す必要があり、それが起こっている」

「金融安定の観点からいえば、世界的な金融危機の前に見られたような信用の低い引き受け手が、今回のサイクルでは見られなかった。住宅の信用は、金融機関によって非常に慎重に管理されてきたため、状況は全く異なり、潜在的な金融安定性の問題はない、とはいえ、我々は政策が非常に大きな影響を及ぼすのはそこであることを理解している」

―求人件数について言及したが、労働市場とインフレの関係についてどう考えているか

「求人件数や失業率について何度も取り上げたが、それはそれぞれひとつの指標に過ぎない。確かに、足元のサイクルで非常に重要だが、我々は広範囲の労働指標をみている・・・平均時給は高水準から平坦化してきた。雇用コスト指数はまちまちで、高止まりし失望的だった。全体的に、広範囲の労働指標は過熱している・・・我々は、求人件数や離職者数の減少をみたい・・・足元で労働指標はまちまちだが、実際の鈍化をまだみていない」

チャート:米9月求人数は失業者数の1.9倍と、再び過去最高の水準近くに

(作成:My Big Apple NY)

―賃金上昇率がインフレを牽引していると判断するか

「賃金はインフレに影響を与えており、逆もしかりだ。しかし、賃金が物価上昇の根源とは想定していない」

―UNCTADが積極的なFedの利上げに警告した点について

「我々は経済情勢はもちろん、海外の経済に関連する地政学的な動きも注視している。IMFの会合や中央銀行との定期的な会合を通じて、海外のカウンターパートと頻繁に連絡を取り合っている」

「世界経済が困難な状況にあることは明らかだ。ウクライナ戦争に関連したエネルギー価格の高騰が原因で、欧州では非常に高いインフレが起きている。また、中国はゼロ・コロナ政策で問題を抱えており、これまでよりもはるかに成長が鈍化している」

「このように、私たちはこうした困難を目の当たりにし、ドル高も一部の国にとっては課題だ。我々のモデルでは、こうした問題や波及効果をすべて考慮に入れている」

「一方で、米国でインフレ率は5%程度上昇している。だからこそ、私たちはインフレをコントロールするために手段を用いる必要があることを理解している。もしそれができなければ、世界はより良い方向には向かわないだろう。(インフレ抑制は)我々がやらなければならない仕事だ。米国の物価の安定は、長期的には世界経済にとって良いことだ」

―18カ月先の3カ月物Tビル利回りとTビルの利回り差の逆転が景気後退を判断する上で有用と発言し、逆イールドになれば利下げを行うとも述べていたが、現在逆イールドに迫っている。どう判断するのか

「我々は確かに短期のフォワード・スプレッドを注視し、我々が好む指標だ。その指標は足元、逆イールドに陥っていない。また、なぜカーブがそうなっているのか、その理由も考えなければならない。金利の引き下げを期待しているのか、インフレ率の低下を期待しているのか、その理由はさまざまだ。この場合、もし市場がインフレ率の大幅な低下を見込んでいるならば、それはフォワードカーブに影響を与えるだろう」

―(利上げについて)過小なリスクは過度なリスクを上回る言及していたが、そのリスク評価に多少の変化はあったのか

「これまで3.75%ポイント引き上げてきたが、その判断を変更しようとは思わない。インフレが低下するまで私はそう言い続けるだろう」

―住宅販売件数が25%減少するなど過去例を見ないような落ち込みを示すが、過度な利上げを判断する上で考慮に入れるのか、あるいは政府が発表する遅行した指標に注力するのか(※筆者中:足元、オンライン不動産会社ジローなどが提供する新規の家賃は前月比でマイナスだが、米労働統計局が公表する家賃は前月比0.8%上昇するなど乖離している)

「これは興味深いテーマだ。CPIやPCEに含まれる指標は、新規賃貸だけでなく全てのテナントの家賃を捉えており、これは理にかなっていて金融政策の正しい指標となる。同じことが、テナント賃料を再加重した帰属家賃にも当てはまる。民間指標は、新しい賃貸物件を見る上で適している。

チャート:コアCPI、家賃を除いた場合との比較

(作成:My Big Apple NY)

足元の新規の賃貸のパターンを見てみると、非常に循環的であるということだ。家賃はCPIやPCEよりもずっと上昇し、今はもっと早く下がってきている。しかし、新規契約でないリース物件がロールオーバーして期限切れになっても、パイプラインにはまだ大幅な金利引き上げが残っている。我々は(新規の賃貸と家賃の違いについて)意識している。インフレについて考える正しい方法は、足元の指標をみながら、ある時点で家賃が下がるということを考慮することだ」

―株式と債券の市場はFOMCの決定を受けポジティブに反応しているが(筆者注:FOMC声明リリース後に株高・債券高で反応)、株高・債券赤は問題か、あるいは金融政策に影響を及ぼすのか

「我々は、特定の1つまたは2つをターゲットにしているわけではない。私たちが伝えたいのは、(利上げが)まだ道半ばだということだ。十分に引き締め寄りと思われる金利水準に到達する前に、金利でカバーすべき領域がある。

また(ドットチャートで)9月に予想した金利水準が、今回のデータでは実際にはもっと上がると考えていると申し上げた。そして、それがパターンとなっています。つまり、もし今日、私たちが予測を立て、SEPを行うとしたら、次々と金利が上昇していくというパターンだ。しかし、インフレ率が下がってきているという実感はない。過去12カ月間の12カ月間変動率の表があるが、これには何のパターンもなく1年前と同じ状況だ。

だからこそ、利上げの一時停止を議論するのは時期尚早であり、私たちが考えていることでもないと申し上げたい。今、そのような話をする必要はないのです。まだ先の話です。そして最後に申し上げたいのは、これをやり遂げるという我々の決意を理解していただきたいということ、そして十分なことをやらないという間違いや、強力な政策を早々に撤回するという間違いを犯さないということだ」。

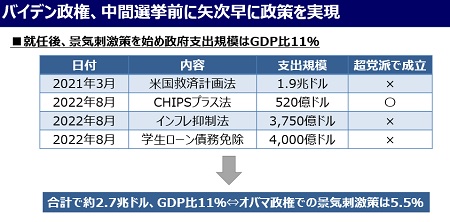

―CHIPSプラス法やインフレ抑制法など、大規模な財政支出がインフレ抑制に与える影響についてどう考えるか

「理論上はインフレ抑制の向かい風だが、広範囲にわたって考えれば、家計には多額の貯蓄があり、消費支出を維持することができるため、この2つの要素は互いに相殺される傾向にあると思う」

「このような貯蓄と、労働市場における旺盛な需要が、需要を下支えしている・・我々の仕事にはある程度の覚悟と忍耐が必要だということだ」

チャート:バイデン政権発足後の支出規模(ネットではなく総支出の規模)、パウエルFRB議長はこの効果に言及せず

(作成:My Big Apple NY)

―ソフトランディングの可能性が小さくなったか否か

「可能性は小さくなったと思う。可能かと問われれば、イエスだ。以前から申し上げてきたように、(ソフトランディングは)困難で、金利水準が高くなればなるほど、且つ高止まりすればするほど、ソフトランディングへの道筋は狭まる」

――今回のFOMCで重要なポイントは、以下の通り。

・FOMC声明文では、利上げ幅縮小を示唆する文言を追加

・12月の利上げ幅は50bpに縮小する余地を残す

・パウエルFRB議長の記者会見は利上げ幅縮小の可能性を残すも全体的にタカ派寄り、利上げ幅縮小イコール利上げ停止ではないと釘を刺す

・パウエルFRB議長、9月FOMCの経済・金利見通しからFF金利見通しが上方修正される可能性を繰り返す

・パウエルFRB議長は9月の会見で言及した「今後数カ月にわたり、物価が2%に戻ることと整合的であることを示す有力な証拠を探すことになる」との発言を繰り返さず。利上げ幅縮小→利下げ転換との思惑を与えないよう配慮か

・足元のコアインフレ指標を押し上げる家賃について、新規家賃と米労働統計局の乖離について明確な言及せず。新規家賃を重視する姿勢をみせ、ハト派と判断されるリスクを回避する意図か

・金融動向を注視すると発言しつつ米株高に言及せず、米株高への不快感を示唆か

・4回連続の75bp利上げを受け、ソフトランディングの可能性が縮小したことに言及

以上の結果を踏まえ、フォーチュン誌は「悪魔の取引(davil’s bargain)」と評価しています。パウエルFRB議長率いるFedが利上げ幅縮小を提供するも、金利は高水準で長期にわたって維持される”取引”を持ち込んだためです。結果を受け、米株市場はFOMC声明文公表後に上昇→パウエル発言で下落→結局505ドル安で取引を終えました。米利上げ継続示唆に反応し米10年債利回りも上昇、ドルもつれて上昇してクローズした格好です。

一方で、FF先物市場はご覧の通り12月FOMCでは引き続き50bp利上げが優勢も、新たに3月の25bp利上げを織り込み

(作成:My Big Apple NY)

パウエルFRB議長は、問題は利上げ幅ではなく金利が高止まりする期間だと言及しました。少なくとも金融市場は、そのメッセージをしっかり受け止めたようです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年11月3日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。