show999/iStock

日銀正副総裁人事、意表を突かれましたね。やはり、一筋縄ではいかないというべきか・・・。

政府は2月10日、日銀新総裁に経済学者で元日銀審議委員の植田和男氏(71歳)を、副総裁には内田真一理事(60歳)と氷見野良三前金融庁長官(62歳)を起用する方針を固めました。2月6日に日経新聞が雨宮副総裁に次期総裁を打診したと報じていましたが、雨宮氏は辞退したといいます。

海外勢は雨宮氏が黒田総裁下で異次元緩和の枠組みを作り、政策面で主導した人物と認識していただけに、サプライズ人事と受け止められ、ドル円は報道直後に129円半ばへ急落しました。ただ、その後は131.40円台へ戻し、2月13日時点では132円前半まで切り返しています。

各報道にある通り、植田氏はマクロ経済や金融論の権威であり、東大教授を長く務めた後で1998年から2005年に日銀の審議委員を務めました。2000年の金融政策決定会合では、ゼロ金利解除に「デフレ懸念が再発するリスクがある」として、反対票を投じたことで知られます。

日銀正副総裁人事に関わる海外発のニュースでも、例えば英フィナンシャル・タイムズ紙は、門間一夫元日銀理事のコメントを紹介し「植田氏は95~05年の間最もハト派寄りで・・・デフレへの戦いにコミットしていた。突如としてタカ派に転じて市場を驚かすとは思えない」と伝えました。ウォール・ストリート・ジャーナル(WSJ)紙も、「ゼロ金利支持派」と報じていたものです。

しかし、読売新聞が「2002年、日銀に対して物価の上昇率目標を掲げて金融政策を運営することを求める声が高まった際には、物価上昇に歯止めがかからなくなる恐れがあると、慎重だった」と伝えるように、ハト派というより経済情勢を冷静に見極め政策判断する人物と位置付けられることでしょう。

今後は、植田氏がマサチューセッツ工科大学(MIT)出身で、スタンリー・フィッシャー氏の教え子である点も注目されるのではないでしょうか。フィッシャー氏と言えば2005年5月から2013年6月までイスラエル中央銀行総裁を務め、2014年6月から2017年10月にはFRBの副議長の重責を担った人物であり、且つ多くの中央銀行家や閣僚メンバーなどを育ててきました。

フィッシャー氏の教え子、錚々たる教え子の面々

作成:My Big Apple NY

岸田首相は2月8日、次期総裁について「国内外に対する情報発信力を重視する」と語っていました。植田氏は、フィッシャー氏を通じ各国の中銀関係者を始め、国際金融に精通する面々との強いパイプを持つと考えられ、まさしく適任と言えるでしょう。

実際、サマーズ元財務長官は早速、ブルームバーグに対し「植田氏は日本のベン・バーナンキだ」と指摘した上で、「ベンとほぼ同時期にMITで学び、ベンと同じ指導者のもとで学んだ・・・ソフトな語り口で学術的なタイプだが、決断力もある」と評価していたものです。

一方で、日銀によるイールド・カーブ・コントロール(YCC)の継続が難しいとの認識を示し、「植田氏の手腕が試される」と、同窓生へのエールも忘れません。

バーナンキ氏と言えばFRB議長時代に金融危機を経てゼロ金利と量的緩和を導入しつつ、景気回復を待って2013年10月のテーパリングを決定、次期FRB議長のイエレン氏が2015年12月に利上げを開始する素地を築きました。ただし、リーマン・ブラザーズの破綻につながるサブプライム危機を許容し、理事時代に日本に送った大規模な国債買入実施というアドバイスを自ら実行せざるを得なくなった“実績”でも知られます。

サマーズ氏との関係でいえば2015年、超低金利が続く理由として慢性的な需要低迷を表す“長期停滞(secular stagnation)”を論じたサマーズ氏に対し、バーナンキ氏は世界的な貯蓄過剰が背景と論じ、激しい衝突を展開したことが思い出されます。

サマーズ氏自身に視点を移すと、バーナンキ氏との大舌戦もさることながら、日銀が導入した当初こそ歓迎したものの、2022年に入りYCC解除を余儀なくされると予想しつつ、解除自体が困難になるとも指摘しました。

また、白川前総裁が2月13日付の日経アジア版の寄稿で取り上げられたように、サマーズ氏は「日銀のインフレ率引き上げのための大規模な努力の完全な失敗は、中銀が金融政策を通じ必ずしもインフレ率を設定できるわけではないという、これまで金言のように扱われてきたことが実は誤りである可能性を示唆している」との見解を表明。日銀の政策に批判的な一面ものぞかせます。

岸田首相のいう「国内外に対する情報発信力を重視する」というのは、こうした批判と戦う力を求めているのかもしれません。

ちなみに、サマーズ氏のこうした見方は、米国が経験したYCCに歴史に根差すものと言えるでしょう。米国が第二次世界大戦に参戦した1941年、財政赤字拡大懸念に伴う金利上昇を抑制すべく、米財務省とFRBが協力して導入しました。戦後まもなく続き、米3ヵ月物米短期証券(TB)の利回り0.375%を目標に買入を行ったものです。ただし、需要急回復などでインフレ率が20%超えとなったため、3カ月物TBの買い入れの目標となる金利は1948年にかけて引き上げられ、短期金利に関する上限は事実上撤廃されました。

一方で、米10年債利回り2.5%の上限は、トルーマン大統領(当時)がマッケイブFRB議長に国債価格の暴落こそ「スターリンが望んでいることにほかならない」と書簡を送ったこともあって暫く続いたものの、米財務省とFRBがアコードを締結する1951年3月で幕を閉じました。

日銀総裁人事に話を戻すと、植田氏は2月10日、記者団に対し「金融緩和の継続が必要」と述べましたが、「現状では」と付け加えることも忘れません。

足元でコストプッシュ型とはいえ日本がインフレに直面し金利に上昇圧力が掛かるなか、植田氏が実際に緩和修正に動くのか。

作成:My Big Apple NY

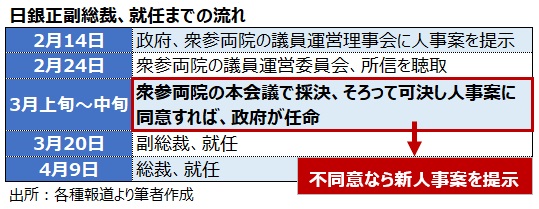

まずは「現状の」政策姿勢が明らかになるであろう2月24日まで、待つ必要がありそうです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年2月13日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。