iPhone3Gのキャッチコピーと言えば、「みんなが待っていたiPhone、ついに登場」でした。

アップルが米国向けクレジット・カード”アップル・カード”利用者に対し米国向けに始動した高金利の預金口座は、アップル・ユーザーだけでなく米銀破綻を受け米国人にとって待望の商品かもしれません。なんせ、年利は4.15%と米連邦預金保険公社(FDIC)に加盟する預金機関の平均0.37%を大きく上回り、金利水準は11位なんですね。

PhillDanze/iStock

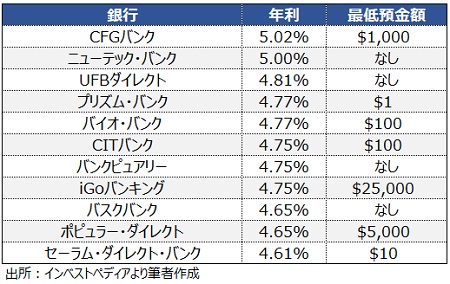

チャート:預金口座の年利ランキング、1位は5.02%

(作成:My Big Apple NY)

この高金利預金口座の魅力は、最低預金額が設定されていないこと。ただし、残高の上限はFDICの保護対象となる25万ドルです。 ユーザーはiPhoneのウォレット・アプリから口座を開設でき、アップル・カードを通じて獲得したデイリー・キャッシュ(アップル・カードのリワード・プログラム、買い物の際に最大3%還元)のキャッシュバックはすべて、自動的に預金口座に入金されます。また、銀行口座から資金を追加することも可能。残高はアップル・ペイを使った支払いやクレジットカードの支払い、友だちや家族への送金に使えるなど、なかなか使い勝手がいいんですよね。

年利4.15%について、アップルは注意書きで「随時変更される可能性あり」と明記していますから、米連邦準備制度理事会(FRB)の金融政策次第で、今後引き上げ・引き下げの余地を残します。それでも、FDICに加盟する預金取扱機関のうち11位ですから、十分高水準と言えるでしょう。定期の譲渡性預金(CD)と違って、引き出しも自由です。

ところで、なぜアップルが預金口座を提供できるのかというと、FDICに加盟するゴールドマン・サックス(GS)と提携しているためなんですよね。GSと言えば、リテール部門のマーカスの業績不振に喘ぎ「戦略的選択肢」として売却を視野に入れていると報じられましたが、年利はマーカスの3.9%を上回ります。リテール部門の事業をアップルとの提携に特化、移行する意図もあったのでしょう。今回、アップルが提供する高金利預金口座の付利がMMF以下であるだけに、ここに投資しておけば年利の負担を稼ぐことは難しくないはずです。

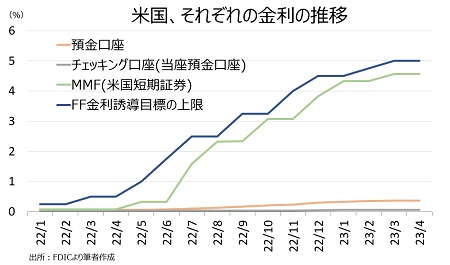

チャート:FF金利に合わせ上昇してきたMMFの金利なら、預金口座の利息を超える水準に

(作成:My Big Apple NY)

アップルが高金利の預金口座を提供する上での勝算は、以下の3つと考えられます。

1)アップル製品購入のインセンティブに

→キャッシュバックに加え、預金口座の金利が高水準とあって、ファンには新製品購入などのインセンティブが働きやすい。

2)モバイル決済(サービス部門)の拡充

→2022年10~12月期決算は中国でのコロナ感染拡大を受けiPhoneの生産が減少するなか減収減益、減収は2019年以来。不測の事態でのハードウェアが売上減に直面する分、決済などサービスで補填する必要性が高まる。

→セグメント別では、アップル・ペイを含むサービスが前年同期比6%増だった半面、iPhoneやMac、アップルウォッチなどウェアラブル・ホーム・アクセサリーなどはそろって減収。

3)モバイル決済のシェア拡大、銀行事業への進出

→米国でのモバイル決済ユーザー数で2019年にスターバックスを抜き首位、2021年には4,390万人が使用。

→アップルにしてみれば、4.15%の金利で消費者から潤沢な資金の調達が可能に。

→iPhoneをお財布ケータイもといデジタル・ウォレットとして浸透させる一環で銀行事業に進出、いずれ業種別のシームレス化に?

→世界のモバイル決済アプリ使用者数で中国アプリのアリペイとウィチャット・ペイが1位と2位、後発ながらアップル・ペイは3位でユーザー数は約5億人。中華圏に対し、アップル決済圏の構築も視野に入る。

特に銀行事業の進出をめぐっては「購入履歴やiPhoneな度のデータを通じ携帯電話で顧客の与信を測定が高精度で可能と想定され、貸し倒れが少なくても済むなら預金金利を他の銀行より高い水準に設定することが可能だろう」(市場関係者)との指摘も聞かれます。

しかし、日本人にとって年利4.15%の高金利口座なんて夢のまた夢。インフレの国との違いを見せつけられた感があります。仮に日本でどこかの銀行と提携して同様のサービスを展開しても、ここまで高金利はあり得ないでしょうから。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年4月19日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。