国会の焦点は少子化対策だが、岸田政権の出している中身は旧態依然のバラマキ福祉である。ベストの少子化対策は、高齢者に大きく片寄った社会保障を是正すること、特に現役世代の社会保険料の負担を減らすことだ。

最悪の逆進的な税は社会保険料

きょうの日経新聞に、少子化対策の財源についての世論調査が出ていたが、意外なのは若い世代ほど国債という答が多いことだ。ゼロ金利がながく続いて、国債が将来世代の負担になるという実感がないのだろう。

日本経済新聞より

さらにおかしいのは、社会保険料という答が高齢者で20%なのに、若い世代で26%と最多になっていることだ。高齢者が合理的なら、自分がほとんど負担しない社会保険料を選ぶはずだが、現役世代は今でも30%の社会保険料をこれ以上増税してもいいのだろうか。

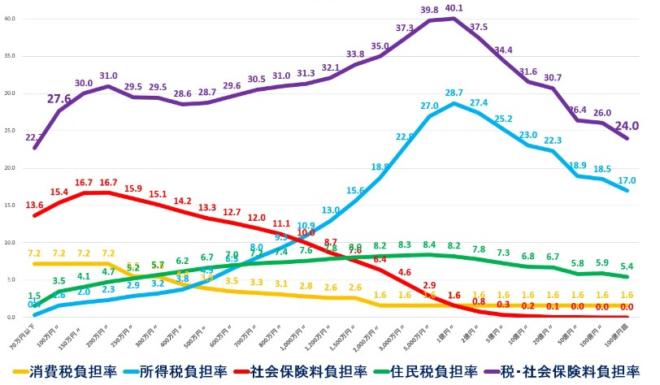

増税を支持する人が若い世代で最少なのは「消費税は逆進的だ」というデマがきいているのだろうが、次の図を見ればわかるように、もっとも逆進的なのは社会保険料である。保険料に上限があるので、年収が増えると税率が下がり、1億円を超えるとほとんどゼロになってしまう。

年収と税負担率(2014年)

フリードマンの提案した「累進消費税」

この逆進性を避けるために必要なのは、社会保険料を下げて消費税を上げることだ。消費税は上の図のように、年収が上がると比率は減るが、大金持ちからも確実に取れる(図は2014年なので8%)。この特徴を利用して、金持ちの負担する消費税率を上げるのが累進消費税である。

これはフリードマンが1943年に提案し、ロバート・フランクなど民主党系の経済学者が法案化し、2015年には民主党が議会に提出したが、成立しなかった。

そのしくみはシンプルである:たくさん消費する人には高い消費税率をかけるのだ。たとえば年間消費額100万円までは消費税率ゼロ、200万円まで10%、それ以上は100万円ごとに税率が1%上がるとすると、消費額が300万円だと税率は11%で33万円、400万円だと12%で48万円…というように累進的になる。

問題はそれを税制としてどう実装するかだ。フランクの提案では、貯蓄額を申告させて所得との差額を消費として課税対象にする。これは今の所得税が必要経費を申告するのと同じだが、経費と違って貯蓄は銀行の預金残高証明書が必要なので、水増しできない。

消費額は領収書でチェックできる。コクランの提案するように、最高税額を徴収して、領収書を提出して還付すればいい。このとき消費税のインボイスで税額がチェックできる。

累進消費税は金持ちの負担する「富裕税」

これは合理的な税だが、日本で最大の問題は、消費税に対するアレルギーが強いことだ。岸田首相も「向こう10年は消費税を増税しない」と約束してしまった。だが実は、日本の消費税はヨーロッパの付加価値税(VAT)と同じ多段階の売上税で、消費者は納税義務を負わない。

この累進消費税はVATと違って消費者だけが負担するので、高い買い物に課税する富裕税である。たとえば年間500万円以上の消費に5%の富裕税をかけ、税率を100万円ごとに6%、7%…と上げるのはどうだろうか。

これは財政中立にし、税収の増加分は社会保険料を減税する。所得分配は平等になり、資産課税による海外逃避などの問題も生じないので、共産党も賛成するのではないか。

この税の問題点は、高額消費を抑制する効果をもつ点である。たとえば100万円の軽自動車は非課税だが、1000万円のテスラには100万円の富裕税がかかる。貯蓄過剰が問題になっている日本で、高額消費を抑制するのはいかがなものか、という反対論はあるだろう。過剰消費が問題になっているアメリカでは合理的なのだが…