mayichao/iStock

前稿③では、IPOの後、つまり株式市場に現在ある企業の状況をPBRという切り口で見てきた。日本では、社歴が長くかつてブルーチップスと呼ばれた企業に低PBRの企業が多いが、本稿では特筆すべき日本の地方銀行の超低PBRについて見ていこう。

(前回:衰弱する資本主義③:低いPBR)

地方銀行

ここで、なぜ地方銀行に目を向けるのか、少し触れておこう。

資本主義は弱っている、という本稿の基調だが、それでは“どうする”と、いう問いたくなる。それは、大きなテーマであり、かつ政策論的課題であるから、ここでは限定的に次のように言うしかない。

資本主義は常に拡大をめざす経済体制である。抽象的に表現すれば、価値の無限の増殖運動である。その資本の運動が方向性と強度を持っている、つまりベクトルだ。それはいくつかあり、その具体像を把握するには、資本が運動する舞台を設定する必要がある。

舞台とは、特定の時間(期間)と空間のことだ。期間を戦後、空間を日本と設定してみると、そこにいくつかのベクトルを見い出すことができる。例えば、農業⇒工業、そして工業⇒サービス業、あるいは製造業⇒金融業、地方⇒大都市(特に東京)・地方分散⇒一極集中、中小企業⇒大企業などである。さらに経済学領域だけでなく、社会学、政治・行政学などに目を移せば多くのベクトルが確認できる。

弱った資本主義への対応は二通り考えられる。ベクトルの基本方向は変えずに、微調整する、つまり副作用の緩和を中心課題にする。第二は、混乱を最小に抑えつつ、ベクトルそのものを変える。その際は、W.シュトレーク注1)の言うように長期の過渡期を意識する。

さて、地方創生という課題だが、これはどちらの方向を選択しても避けて通れない。現在まで進行している地方⇒大都市というベクトルでは、大きな副作用があった。「増田レポート」の警告は「地方小都市の消滅」だ。住むところがなくなるという問題を放置できない。他方、大都市、東京一極集中⇒地方分散のベクトルを選択すれば、それは“地方創生”そのものである。

地方創生が、イデオロギーを超えて、共通の政策課題であることは、政治状況の変化でそれが一時的に下火になっても変らない注2)。

この不可避の課題をどう達成するか。金子勇がで示した論文注2)、そして「アゴラ」でしばしば提示したのがDLR理論である。DはDirectionで方向性、LはLevelで推進する主体の意思の強さと力量、RはResource、該当地域にある社会資源である。

地方銀行を考えてみよう。彼らが持つものと言えば、まず資金であるが、それが主要な資源Rであることは言うまでもない。

これだけではない。資金の取引には様々な情報が付着している。ある人が預金者となれば、それなりの情報があるし、借入者となるなら、情報は不可欠である。多くの個々の取引情報の集合の中に、ビジネス界の状況も、地方特有の経済状況も見てとれる。金融機関は預金の集まりそうな立地を選び、貸出しに際しては積極的に与信調査をする。だから、ある地域で長い期間、金融業をやっていれば、そこは地域情報の集積地となる。

後にも取り上げるが、地方銀行は、その土地を離れたくないと願う人達の就職先でもある。だから、地方創生を進めるとき、力量、つまりLも大いに期待できる。さらに経営者ともなれば、地方創生の方向性、つまりDの決定、計画の策定にも参加しうる。

金子は、DLR理論に加えて、地方創生にPM理論(三隅二不二、『リーダーシップ行動の科学』改訂版、有斐閣、1984年)も併用する。地方創生で決定的なのは、P;Performance、つまりリーダーの指導力だが、それが維持されるにはM;Maintenance(集団的維持行動、公平性)も必要となる。Mは運動を短命に終わらせないための要素である。

金融機関に強いリーダーシップを求めるとなると、金融機関は本来、受動的機関なのでやや疑問だが、Mは大いに期待できる。地方経済を舞台にするなんらかの企てで、地方銀行の支持があるのとないのでは、その後の展開に大きな違いがある。だから、なにかあると、人々は地方の金融機関に支持を求めにいく。金融機関が、その事業の特性上、持つとされる“公共性”、“公平性”もMの重要な要素である。これは、貨幣を扱う業者の基本的属性でもあるからだ。

まとめる。地方金融の中心である地方銀行は、不可避な課題である地方創生の達成に必要なプレーヤーである。しかし、以下でみるように、その地方銀行に何かが起こっている。

超低PBR

最新のデータを使ってPBRのランキングをつくってみる。驚くべきことが判明する。低い方から、つまりワースト50に、なんと22行もの地方銀行が名を連ねている。しかもその値は0.2~0.3と極端に低いのだ。

もっともメガバンクも低い。三菱UFJバンクのそれは0.63、三井住友0.62、みずほ銀行0.57だ。銀行業界のPBRの低さにはそれなりの理由がある。まず、それを聞いておこう。

① 銀行は規制業種である。儲かりそうだからといって、何でもできる訳ではない。また、銀行の収入の中核は(コア業務純益)は利ザヤ収入であるが、預金利率も貸出利率も自由化されたとはいえ、各行に十分な裁量があるのではない。一国の金利は体系をなしており、中央銀行の決定力は依然として大きい。低金利・ゼロ金利下では、預金金利もゼロではあるが、貸出金利もゼロ近辺であり利ザヤの取りようもない。

② 資本金を減らせば、同じことだが株式数を減らせばPBRは上昇するが、銀行には自己資本規制がある。これはスイスのバーゼルにある国際決済銀行(BIS)の決めることであり、各国の銀行には、いかんともし難く従うよりない。現在ではバーゼルⅢが適用されている。

国際業務を行う銀行は、リスク資産に対して8%の自己資本を持つべし、というのがバーゼルⅠ(1988年)といわれる規制だが、その後、何をリスク資産とするか、各資産のリスク比率をどう定めるかについて変更があり、今日のⅢに至っている。

国際業務を行う銀行は、日本では全国区のメガバンク、信託銀行等に加えて地方銀行10行がある。基準は8%だが、自主的に12%を目安にしている。自己資本比率を高めに維持するのは、“安全”の旗印を強化するためだ。

同じことが、国際業務を行わない銀行、つまりドメスティックな銀行でも生じている。基準は、国際基準の半分の4%だが、倍の8%を自主的に基準にしている。なにしろ、横並びを好む業界であり、安全指標になっている自己資本比率を他行に比べて劣ったものにはできない事情がある。

現状

以上の言い訳を聞いた上で地方銀行のPBRをみてみよう。表は割愛する。PBRの平均値は0.27倍である。0.5、これが全市場平均だが、それを上回る地方銀行は5行しかない。

既に述べたように、資本を減らせないとすれば、収益を上げるより外にない。そこでROE(Return on Equity、一株当たり利益)をみてみよう。その平均値は3.4%である。市場平均は8%程度だから半分以下である。3%未満が25行ある。

ROEのR、つまり収益をみてみよう。銀行の収益は三種類に分けられる。① 本来の銀行業、つまり貸出による利益-預金等に支払う利子、要するに利ザヤ。② 保有する有価証券から発生する配当、これに有価証券の売買による収益(損)。③ 送金などのサービスにかかわる収入。役務取引からの収入。

①の中核は貸出だ。そこで、2020年9月末から2022年9月末までの貸出額の増減をみてみる。10%以上伸長しているのは6行のみ。逆にマイナスは12行。1%~3%の伸長が大半である。

ゼロゼロ融資(コロナ禍で行われた中小企業向けの融資で国が保証する)などいう“特需”があってもこの程度であるから、本業で儲かっているとはいえない。むしろ、この間の銀行収益を支えていたのは有価証券がらみの収益と、日本銀行から支払われる特別預金利息だった。

最近、目立つのは国内債券(債券を中味とする投資信託を含む)の評価損が膨らんでいることだ。2022年12月の集計でその額は1兆4,000億円となり、9月からの3ヶ月で倍増した。アメリカの利上げ、それに引きずられた日銀の動き(0.25%⇒0.5%の長期金利の上昇)で債券価格が下落したためだ。全98行(1行は保有ゼロ)のうち、なんと96行が含み損だという。債権の内訳は国債と地方債が中心だ。

まだ2023年3月の決算は発表されていないので、2022年4月~12月だけをみると、6割が減益である。とはいえ、純利益総額は9,000億円、コア業務純益の統計は1兆2,500億円であるから、業界全体ではまだ余裕はある。しかし、この余裕が地方銀行の改革を送らしてるのかもしれない。

コメント

アメリカのFRBが数度にわたって利上げをした。冷静に考えれば、これが日本に波及しないはずはない。

お金の世界に国境はないから、世界で一国だけ超低金利でがんばるなどということは、異色の中央銀行総裁の下でこその特別な事態であったのだろう。国債市場への介入方法を変更して、利上げとは言わない利上げをした。現在の債券価格の下落はそれに起因するが、このようになることは充分に予測できたのに銀行の経営者は何をしていたのだろう。

後に述べるが、日本の国債の発行状況は、返済が危ぶまれるという言葉の真の意味で危険な領域にある。だから国債は程度の高い危険資産なのだが、地方銀行は、まだ20兆円弱も保有している。ピーク時の40兆円近くからみれば半減したのだが。その価格が4%ばかり下落すれば業務純益は吹き飛ぶことになる。

外から見ると

こうした地方銀行の状況に、外部の投資家(アクティビストと呼ばれる)はどう反応しているのか。

前稿③で述べたように、PBRが1以下ということは、その会社の株式は買い得である。しかし、本当に買い得であるためには、会社の事業に望みがあり、経営者がPBR 1以上を目ざして行動するかにかかっている。

シルチェスター

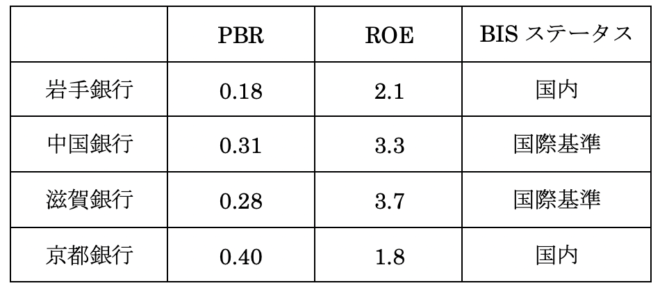

イギリスに本拠地のあるシルチェスター(Silchester International Investors)という投資会社が日本の地方銀行6行に投資している。2022年4月、このことを公表し、次の4行に催告書を提出した。4行とは、岩手、中国、滋賀、京都の各行である。

表1 地方銀行4行のPBRとROE(2022年3月)

なぜ、これらの銀行に注目したのか。次のように推測している。岩手については、PBRが低いが、堅実(不良債権が少ない)でROEの改善が見込まれる。中国銀行と滋賀銀行は国際基準行でありながらROEの国際的な平均から遠く、それだけ改善の余地がある。京都銀行は、群を抜いた有価証券評価益がある(7,567億円、2022年9月末※)

※ 京都銀行は、堀場製作所、日本電産といった京都企業の株式を保有している。

要求

催告書で何を要求したか。増配である。京都銀行、滋賀銀行にはその保有株式の売却だ。

当該銀行の取締役会が適切な資本配分制度の導入を怠り、これに業務の非効率性が相まった結果として、当該銀行は10%程度のROEを達成できていない。

(シルチェスターによるプレスリリース)

表2 増配の要求額と回答額

*京都銀行は25億円の自社株買いを発表

また、特に京都銀行と滋賀銀行を念頭において、「これらの保有株式は、顧客との関係維持に必要なものでなく」、保有株式の時価総額>当該銀行自身の時価総額、という異例の状況であることを指摘した。

メガバンクでも同様だが、銀行が親しい関係にある企業の株式を長期に保有する、これを政策的保有というが、外国人には“政策”の意味がわからない。銀行は預金を収集して貸出すのが本業なのに、どうして株式を保有する必要があるのか? 銀行の回答が必ずしも要領を得ていないため、次のようなシルチェスターの反論が出てくる。

取締役会は、資産を留保しようとしており、これは当会社の株主・・・いずれにも利益をもたらすことを目的としておらず、経営陣の安心材料としての資産保有でしかない。

(シルチェスターによるプレスリリース)

“政策”の意味は、外国人ならずとも理解しがたい面がある。地方銀行の経営者が地方の名士であり続けるためには株式の保有が必要だ。それが政策・ポリシーなのだとでも主張するのだろうか。

PBRが対象にする資産はバランスシート上で計算した純資産である。それが、資本として使用されていない、というのが1以下の意味するところであった。特定の会社の株式に固定されていれは“資本”とはいえない、と主張しているのだろう。たとえ、政策保有株がかなりの含み資産になっていても、動きのないものは資本ではないのである。

人材

バランスシートに現われない充分に使用されていない“資産”がもうひとつある。それは人材である。

ここで言う地方銀行には地方銀行と旧相互銀行(第2地銀)を含めている。そうしても、各県に、二行しかない。

地方(東京を除く、三大都市圏も除く)には株式を公開している企業は極めて少ない。最近でこそ、グロース市場(以前のジャスダック)などに地方に本社を置く企業が出現しているが、それでも少ない。その少ない中に、地方銀行の名前はある。だから、東京の人は、その名を知らずとも、それぞれの地方では名門企業なのである。

人口問題:少子化

ここで話題を地方の人口問題に移そう。少子高齢化は全国的だが、特にそれが深刻なのは地方である。合計特殊出生率の平均は1.3。しかし、1.3人という人の数は存在しないので、おまけで2人とする。そうすると男と女の比はイコールなので、一組の夫婦の男の子供は一人。

いまさらと思われるだろうが、親に聞いてみると、“老後”は長男と、と考えている夫婦が地方では圧倒的に多い。その一人の男の子に、家と土地を譲ることになる。

子供の側から見てみる。筆者は、長い間大学で働いていたので、大学生を例として見てみる。驚くのは、就職に際しての学生の地元志向の強さである。できたら安定した地元企業に就職したい。ところが、既に述べたように、地方に親が安心するような職場は少ない。そこで、地方銀行は、狭き門になる。

東京の大学に行った人のUターンの対象にもなる。就職の倍率は高いから、かなりの確率で“良い人材”が採用できる。もちろん、大学の偏差値や学生の成績で人材の質が決まる訳ではないが、人の集団の優劣を決める要素に採用の倍率がモノを言うのは否定できない。

採用する方も都合がよい。ある程度の水準を採用できることに加えて、定着率が高いのだ。家と土地付きの長男は辞めないのである。最近は離職率が高いことが企業側の悩みのタネだが、地方銀行ではこの問題が少し緩和されているものと思われる。

話を元に戻そう。人材という表現はよくないけど、働く人の質が高いというのは企業にとっては大きな価値であり、競争戦での武器である。ところが、人材の価値はバランスシートには反映されない。払った賃金は損益計算書に費用として計上されるが、人材の価値は資産表には書かれない。

仮のPBR

いま、仮定の話で、人材を試算表に記述してPBRを計算したらどうなるか。地方銀行の資産はグンと増えているだろう。地方の中小企業ではなかなか望めない人材をほぼ独占している。しかし、それが生かされていないとしたら、仮に計算されたPBRはずっと低いのではなかろうか。

地方の中心都市に立地して、かなりの物的資産と人材を独占しながら、それが生かされず低収益状態にある、それが地方銀行の姿なのだ。

二つの問題

そこで二つの現象が生じることになる。昔は日本長期信用銀行という名称だった銀行がその名も新生銀行(2023年1月4日にSBI新生銀行に改称)という器を使って、日本の地方銀行を再編している。それを推進しているのは証券界の著名な人物だ。

地方銀行自体は、互いに連携しにくい。それぞれの地元を抱えているからだ。だから、新生銀行のような第三者的かつ全国的な器があると、やりやすかったのかもしれない。

ここに目をつけたのはさすがである。新生銀行をかなりの強引さで獲得しにいったのには理由がありそうだ。

離職

もうひとつの現象。先程、地方銀行のヒトの定着率は高いはずといったが、近年、それも怪しくなっている。ここでも離職率が高まっている。せっかく就職したのに、自分の能力が生かせない、自分がここでは成長しない、そう思って若い人材が流出する。それは恵まれた職場の典型とみられていたメガバンクでも見られる。

SMBC銀行は、2023年に沸き起こった賃上合唱に乗る形ではあるが、一律5万円、率にして24%の初任給アップを決め、世間を驚かせた。人材を集めたいし、失いたくないのである。地方銀行にも、これに追随するところがある模様だ注3)。

日本経済新聞によれば、たった5年間で20%近くも人員が減っている。銀行だけでなく保険会社も含めて3年以内離職率は2019年で25.1%と上昇している。

まとめよう。いろいろ理由はあるが、低PBRワースト50の約半数が地方銀行だ。これに、人材問題を加味すれば状況はもっと悪い。それが内部から見えるから、若年の離職率も上昇する。内部から崩壊し、外から再編の対象とされる。でも地方銀行は地方創生に必要な存在なのだ。

OHR

地方銀行は悩ましい状況に直面している。PBR改善の方法のひとつに経費削減による収益増があるが、OHR(一人当たり経費)の縮減はそろそろ限界に近づいている。王道は収益そのものの増加だ。本業の見通しは、金利が当面このままという状況では、よくならない。

リスクを取ればそれだけ収益があがるというのが金融業の原理だが、経営者の頭からリーマンショックの記憶は消えていないし、スルガ銀行の一件や、最近のシリコンバレー銀行の一件をみればリスク寄りのスタンスはとりにくい。

有価証券の収益はマイナス。かといって役務関係はさして儲らない。セブン銀行、楽天銀行とのシステム競争は激しい。全国ネットワークを既に構築している組織と地方銀行が単体で闘うのは困難である注4)。

北國銀行

手づまり感がただようなかで、北國フィナンシャルグループが2022年4月に中期経営計画を発表し注目された注5)。

北國銀行は地方銀のなかでバーゼルⅢの国際基準が適用される11行のひとつだったが、それをやめて国内基準行に転換すると宣言した。

この銀行のリスクアセットは2兆2,700億円、これに対応して必要な自己資本は、国際基準だと2,843億円だが、国内基準(4%)にすると1,817億円で済んでしまう。この差額は約1,000億円。資本金が減るのだから、PBRは改善し、この浮いた1,000億円は成長戦略にも、株主還元にも使える。

このプランを発表してから同行の株価は半年間で3,180円から4,725円へ約50%も値上がりした。同期間のTOPIX銀行株指数は1.6%の上昇であったから、まさに一人勝ちだ。

批判の対象になっている政策保有株も3年間で半分に、将来はゼロにすることを宣言した。横並び慣行の強い業界だから、抜け駆けの批判もあるかもしれないが、バーゼルの呪いから見事に逃がれた事例でもある。

これは銀行のステータスを変更しただけで、新たな収益源を見い出した事例ではないが、その後の株価にみるように株主の期待は高まり、PERは上昇したのである。

(次回につづく)

■

注1)「週刊エコノミスト」の最新号(2023年5月9日号)がシュトレークのインタビューを掲載している。彼はラテン語のインターレグヌム(interrregnum)を使って、「古い体制はもうないが、新しい体制もまだない」状況がやってきていると主張する。

注2)濱田康行・金子勇「地方創生論にみる「まち、ひと、しごと」」、経済學研究(北海道大学)、67巻第2号、2017年12月。

「地方を、これまでどおり(昔のようにというべきか)安心して住める場所として保存しておくことがどうしても必要となる」(同上、p49)。

“地方創生”は突然、出現したようだが、そうではない。全国総合開発計画という長い歴史がある。地方の重要性は時折、思い出される。2014~2015年は、“地方の消滅”というショッキングな話題が、人々に地方を思い出させたのである。

注3)新聞報道等によると20行超が初任給賃上げを決めた。「かつては地銀は安定した就職先として人気があったが、最近は構造不況業種として敬遠される・・・」(日本経済新聞、2023年4月12日)

しかし、問題は初任給のあとだ。ROEを上げ、PBRを上げていく道が示されなければ、初任給上げは新人を釣り上げるエサでしかない。それにだまされる大学生は少ないと思う。

注4)4月末に新総裁のもと日本銀行が金融緩和の継続を決めた。そうなると、利ザヤ収入はみこめない。業界リーダーの三菱UFJ銀行が振り込み手数料の値上げを発表した。他行に店頭で振り込むと880円から990円になる。定期預金の利息は100万円預けて25円だ。こうした値上は業界トップだからできることだ。おそらく、地方銀行を含めた他行は追随するだろう。しかし、本文で述べたように役務取引からの収入の割合は極めて低いから、焼け石に水だ。店頭で少額の送金をするのは主にシニア層だから、年寄りにやさしくない値上げである。

注5)北國銀行は、NHKのTV番組で顧客企業のDXの相談にのる“ITコンサル”事業を推進していると報道された(2021年3月16日、NHK、クローズアップ現代)。全行員の1割以上の250人をIT部署に配置し、マンツーマンの研修を行っている。地方銀行の現状に詳しい、橋本卓典、の近著『地銀と中小企業の運命』(文春新書、2023年)でも、北国ファイナンシャル・グループは、先駆者、としてとりあげられている。

「シンガポール支店を閉鎖し、資本規制上の国内基準行に転換することで1026億円の余剰資本をねん出した。」(P. 38)、「旧来の銀行像からの卒業」(P.186)

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR