こんにちは。

年初にアメリカ金融業界で話題の中心だったのは「今年中に何回利下げがあって、フェデラルファンド金利はどこまで下がるか」でした。ところが、最近では「利下げはあったとして精々1回、それどころか利上げの可能性さえある」と様変わりになっています。

rarrarorro/iStock

常識的に考えれば、たった2~3ヵ月カネを借りるのに年率で5%以上にもなる高金利を払わされるのは、異常事態としか言いようがありません。その異常事態が「今年いっぱい続きそうだ」というのが金融業界のコンセンサスになりつつあるのです。

いったいなぜ、異常な高金利が続くのか?

なぜアメリカ連邦政府財務省とFedは高金利政策を持続しようとしているのでしょうか?

連邦準備制度(Fed)理事会のジェローム・パウエル議長は「史上最低レベルの失業率も相まって、アメリカ経済は過熱気味だ。利下げのような緩和策をとったらもっと過熱してインフレ率が急上昇してしまうから、当分のあいだ高金利を続ける」と主張しています。

ほんとうでしょうか。私はウソだと思います。そもそもアメリカの労働市場は「低い失業率」という見かけ上の活況をよそに、ちっとも需給が逼迫しているわけではありません。

非合法の場合が多い発展途上国からの移民なら飛びつくけれども、アメリカで生まれ育った人たちには賃金も低く、待遇も悪く、身分も安定しないので「そんな仕事に就くよりは労働力市場から離脱するほうがマシだ」という仕事ばかりが増えているのです。

仕事を辞めた時点で次の仕事を捜しつづける人は失業者として失業率の中にカウントされますが、次の仕事を探す努力をしない人は労働力市場から離脱した人として、失業率のうちにカウントされないので、失業率が低水準にとどまっているように見えるだけなのです。

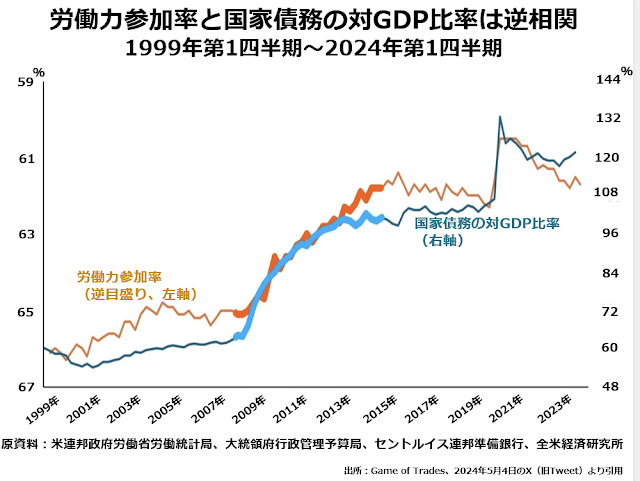

次のグラフをご覧ください。

.png)

まず上段を見ると、1999年の66%強から、2023年の60%割れまで、労働力参加率が1割下がっています。しかも、下段ではその中身はどんどん外国生まれの就業者が増え、アメリカ生まれの就業者は、コロナショック直前の水準をやっと回復した程度だとわかります。

そして、アメリカの労働力参加率(現在仕事をしている人と次の仕事を探している人の合計を総人口で割った数値)が下がりつづけるとどんなことが起きるかというと、国家債務が増えるのです。

上のグラフでは、左軸に労働力参加率を逆目盛り(上に行くほど低く、下に行くほど高い)で表示し、右軸に国家債務の対GDP比率を表示しています。

2000~02年のハイテクバブル崩壊の頃から下がり始めていた労働力参加率が、国際金融危機以降いちだんと大幅に低下し、またコロナショックでも一過性の急低下があったことがわかります。

そして、労働力参加率が下がるにつれて、ほぼそっくり同じペースで国家債務の対GDP比率が上がっているのです。

自分が働いて稼いだ賃金給与で生活する人の比率が下がるにつれて、財務省はますます大量の国債発行によって社会保障費などの負担を賄わなければならなくなるわけです。

そしてどんな商品でも大量に供給しようとすれば値段を下げざるを得ないように、国債も大量供給するときには値段を下げなければなりません。国債の値段を下げるにはどうするかというと、同じ額面の国債を買って手に入れられる金利が多くなる、つまり金利を上げることになります。

国債大増発=金利上昇は経済原理どおりのなりゆき

こういう当たり前の理由で米国債を中心に金利が上がり、また高止まりしているという事実がわかりにくくなっているのは、21世紀の最初の約20年間先進諸国のほとんどが第二次世界大戦以降経験したことがなかったほどの低金利になっていたからです。

とくに先進諸国の中では比較的金利の高いアメリカで国際金融危機勃発から2016年まで3ヵ月国債の金利がほぼゼロという時期が続きました。

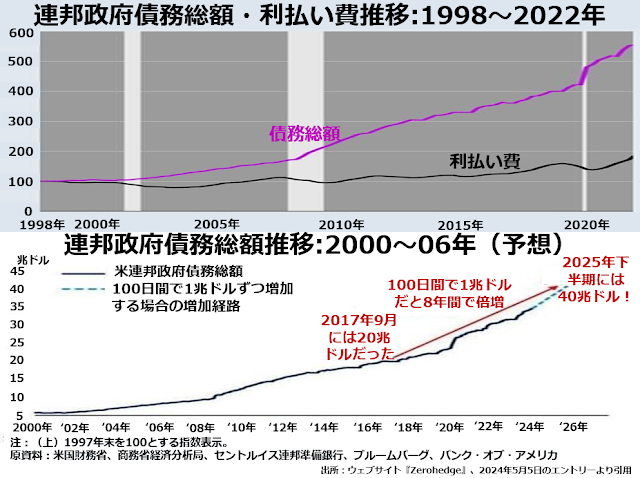

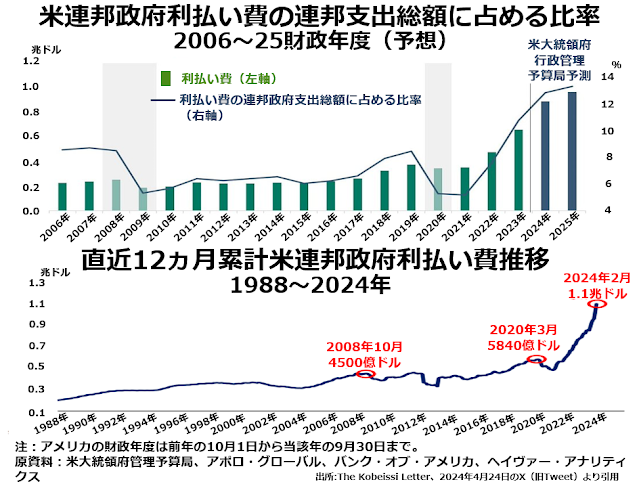

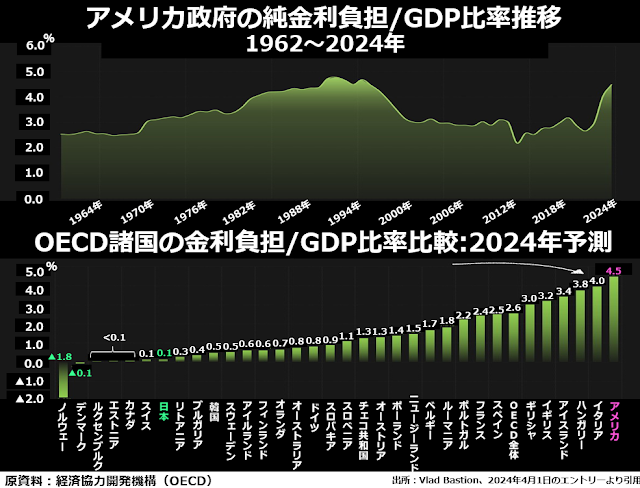

その結果、1998~2022年のアメリカ連邦政府の債務と利払い費の伸び率を比べると、債務は約5.5倍になったのに利払い費は1.8倍程度で済んでいました。次の2段組グラフの上段でご確認ください。

なぜこんなに長く超低金利状態が続いたかというと、国際金融危機のどん底だった2009年頃に先進諸国の設備投資やR&D投資が激減し、投融資のための待機資金が非常に低い金利や配当利回りでも投融資に動かざるを得なかったという事情が大きかったと思います。

下段に移ると、超低金利が正常化に向かった2016~20年にはやや抑制に転じていたアメリカ国家債務の伸びは、2020年のコロナショック以降になるとタガが外れたように激増に再転換したことがわかります。

そのとがめは、ほぼ瞬時と言えるほど早々とやってきました。次の2段組グラフが示すとおりです。

超低金利時代には11年半で30%しか伸びなかった利払い費が、Fedによる連続利上げが始まった2022年春以来のわずか2年間でほぼ倍増しています。

この自暴自棄的とも言える国家債務激増のおかげで、今年から来年にかけてアメリカの国債市場が危機に陥るのはほぼ確実です。

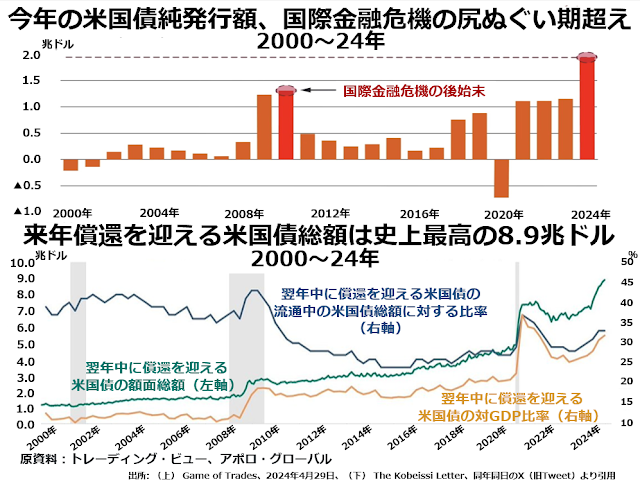

まず上段の純発行額というのは、すでに発行済みの国債のうちで償還期限がきたものを償還するために借換え債を発行する分を除いた、発行済み国債の総残高増加につながる国債をいくら発行する必要があるかというグラフです。

ご覧のとおり、国際金融危機の後始末で過去最大の純発行額となった約1兆3000億ドルの1.5倍程度、2兆ドルもの純発行額が必要とされています。

さらに、下段を見ると来年は借換え債だけで9兆ドル近くなり、純発行額と合わせると11兆ドル強というGDPの45%に近い莫大な金額の国債発行が予想されています。

問題の核心は逆イールドより短期債の高金利自体

なお、アメリカ国債については長く続けば続くほど金融危機を招くリスクが高まる逆イールド状態が500日以上続いていることを問題視する向きも多いようです。

ふつう債券の金利は償還期限が長いほど高く、短ければ低くなっています。ところが、償還期限の短い債券のほうが長い債券より金利が高くなることがあって、これを逆イールドと呼んでいます。

この状態が長期化したあとふつうのイールドである長期債のほうが金利が高い状態に戻るときに、大きな金融市場の混乱を招くという経験則があります。

そして、現在アメリカの国債市場では中期債のうちいちばん償還期限の長い10年債の金利が短期債を代表する3ヵ月債より低い状態が延々と続いているのです。

上のグラフは10年債の期間プレミアム(10年という長期にわたって国債を買ったときの元本が戻ってくるのを待っていることに対するご褒美)がゼロ近辺で推移しているのに、10年債やもっと償還期限の長い20~30年債を買ってくれる投資家がいるだろうかと問いかけています。

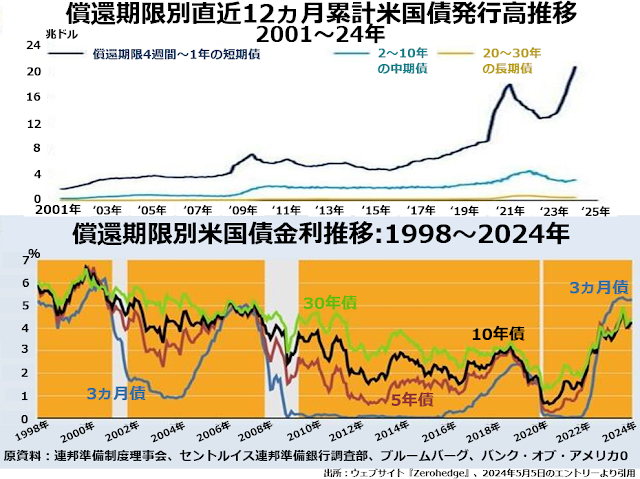

たしかにこの長期にわたる逆イールド現象は、解消されるとき大きな混乱を招くという意味で大問題ですが、金融当局にとって最大の問題は短期債の金利が高すぎることだと私は思っています。というのも、実際の発行額で言えば圧倒的に大きいのは短期債だからです。

2ヵ月債なら1年に6回、3ヵ月債でも4回借り換えがあるので、短期債のほうが1年当たりの発行総額が大きく出るのは当たり前とする考え方もあります。

でもこれだけ大きな発行総額の差があれば、イールド(金利)の序列が崩れっぱなしというややアカデミックな問題より、現在アメリカ短期国債の金利はなぜこれほど高いのかに注目すべきでしょう。

投資用の待機資金はどんどん積み上がっているのに、実体経済で高い収益率を維持できそうな運用機会はどんどん減っているのですから、現代経済では長期債のほうが利回りが良くなるはずだという前提自体が揺らいでいると思います。

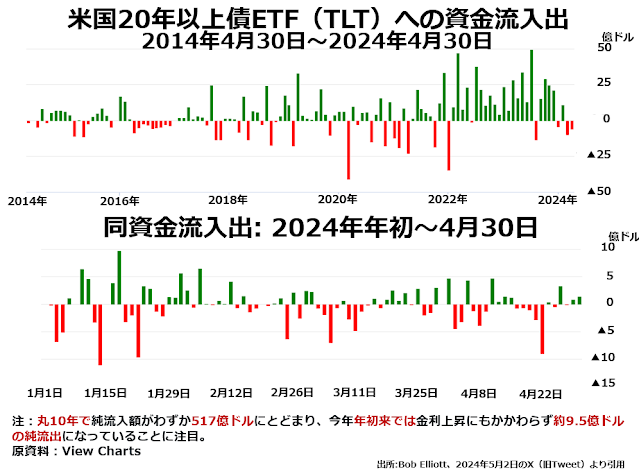

この状況を象徴する投資商品があります。米国20年債と30年債ばかりで組成されたTLTという上場投信(ETF)です。

以前は、個人投資家はこのETFを構成している20~30年債の金利が上がると買い越し、下がると売り越しというスタンスを取っていましたが、最近では金利が上がっているのに資金が流出していると話題になりました。

しかし、債券の金利が上がるということは、その債券自体の価格は下がることを意味します。だから、金利上昇局面でTLTへの資金流入が流出に変わったのは、個人投資家の債券投資に関する基礎知識が向上したしるしだと見てよいでしょう。

それより重要なのは、4~5年の射程で見るとTLT価格は間違いなく下降基調を維持していることです。

というわけで、長期債という分野全体が発行総額の示唆するとおりに今後は先細りになっていくでしょう。10年債でさえ、特定の国が発行している国債全体の指標銘柄であり続けることはむずかしく、もっと償還期限の短い国債に関心が移行していくと思います。

どんな投資主体が短期債を高金利に導いているのか?

なぜ景気後退期に逆イールド現象が発生するかというと、景況が悪化すると短期間なら高金利の銀行融資を受けられるが、長期にわたって高金利にコミットすることはできないという「自転車操業」型の企業が増えるからでしょう。

そして、債券の金利も銀行融資の金利同様「時間につける値段」という性格は変わらないので、社会全体に高金利は短期間しか負担できないという融資の借り手が増えれば、企業が発行する社債もまた銀行融資同様短期債のほうが長期債より高金利になるわけです。

だとすれば、1国内では借り手独占になっている国債の金利もまた逆イールドになるのはなぜかという疑問が生じます。

国債の場合は、社会全体が逆イールドになると国も長期債に短期債より高い金利というプレミアムをつけずに発行することができて、そのほうが利払い負担総額を低く抑えられるからだということになるのでしょうか?

どうも現実にアメリカの債券市場で起きている事実とは、あまりにもかけ離れている印象があります。国債の買い手、資金の出し手のほうに高金利の短期国債を要求する理由があり、発行体である国はその要求を受け入れざるを得ない事情があるのではないでしょうか。

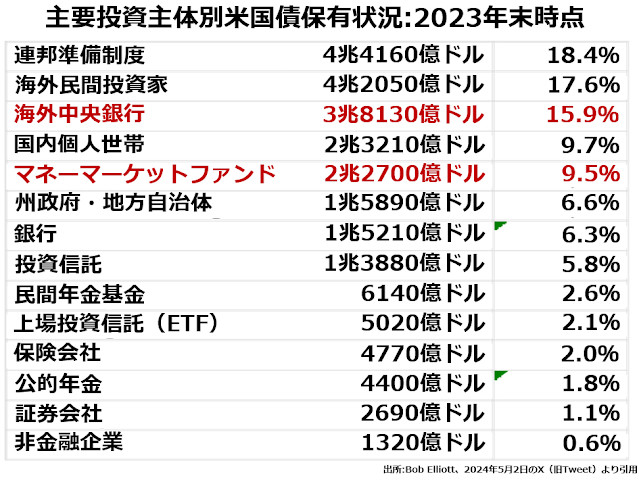

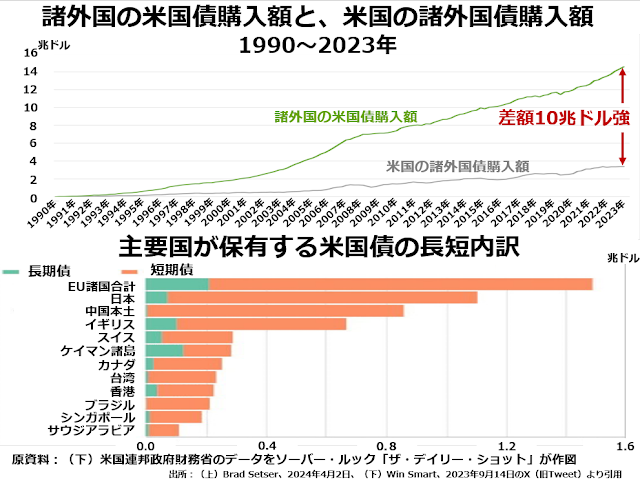

ここで投資主体別に、どの程度の金額のアメリカ国債を保有しているかの表をチェックしてみましょう。

こうした投資主体のうち、米国債の需給、そして価格形成に大きな影響を及ぼすことができるのは、2兆ドル以上の米国債を保有しているトップ5だけではないかと思います。

さらに最大のシェアを持っている連邦準備制度は投資目的で米国債を保有しているわけではなく、金融機関の持っている米国債を買い上げて金融機関に現金をばら撒くために米国債を購入しただけで、金利収入は必要経費を除いて全額発行体である財務省に納付しています。

つまり、海外の投資家、諸外国の中央銀行、国内個人世帯、そしてマネーマーケットファンド(MMF)が、おそらく米国債の価格形成における主要なプレイヤーになっています。

このうちMMFは短期債にしか投資しません。そして、官民を問わず海外投資家も極端に短期債に偏った保有をしています。その実態は、次の2段組グラフの下段が示すとおりです。

経常収支も財政収支も万年大赤字のアメリカは、上段のグラフでおわかりいただけるように、毎年大量の国債を諸外国に買い越してもらわなければ国全体が債務不履行に陥ってしまいます。

だからこそ、この生命線とも言える米国債という商品をお買い上げいただくお得意様のお気に召す品揃えをしなければやっていけないのです。その結果が3ヵ月債の金利が10年債ばかりか30年債より高いという、すさまじい逆イールドなのではないでしょうか。

ただし、米国債を売買している外国人投資家は官民を問わず個人のアマチュア投資家はほとんどおらず、大部分が専門家なので高金利さえ出せば買ってくれるというわけにはいきません。むしろ、条件反射的に高金利=低価格→売り材料と反応するはずの人たちです。

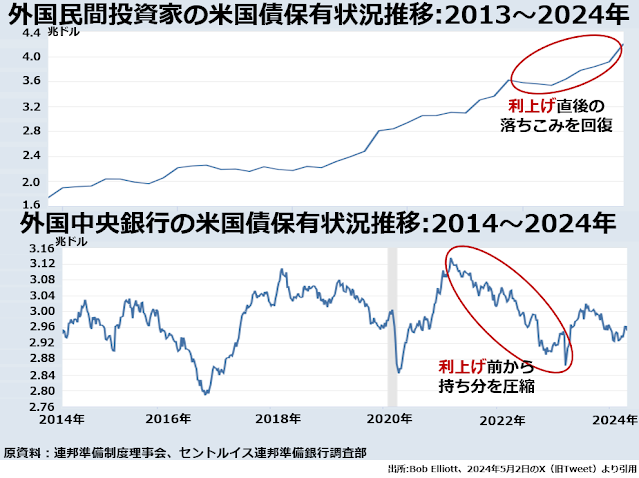

2022年春からのFedによる連続利上げ前後の外国人投資家の米国債への対応を確認しておきましょう。

海外の民間投資家は利上げ直後に少し売ってから、しばらくしてもとの積み増し基調に復帰しました。でも、諸外国の中央銀行はFedが利上げを始めるよりずっと前、2021年初頭あたりから売りに回っていました。

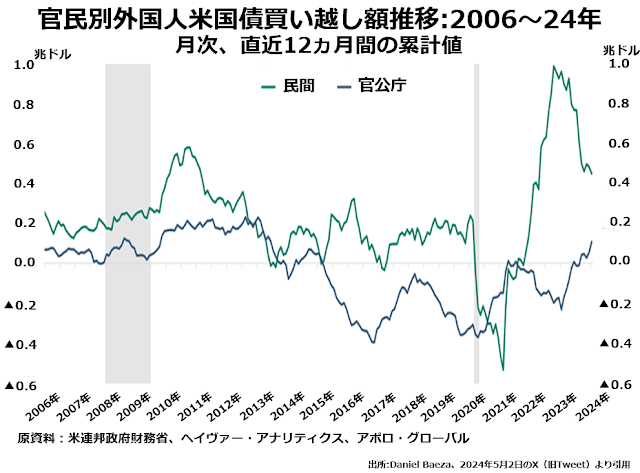

もう少し細かく売り買いの動向がわかるように外国人米国債投資家の買い越し・売り越し状況を官民別に表示すると次のグラフのとおりです。なお、ここで官公庁とはほとんどが各国中央銀行のことです。

こうして見ると、各国中央銀行が米国債売りに転じたのは2020年のコロナショック時よりはるかに早く、2014年にCIAがウクライナでマイダンクーデターを起こした頃だったことがわかります。

一方、海外民間投資家は、Fedが連続利上げを始めてから急激な買い越しに転じました。金利収入はささやかに増やしたでしょうが、米国債価格の下落で莫大な含み損を抱えたことでしょう。ずぶの素人と全然変わらない投資スタンスですね。

私は各国中央銀行幹部のことはかなり低く評価していましたが、意外にまっとうなスタンスで米国債を売買していたので、認識を改めました。

また、そもそもFedによる連続利上げが2022年春、ロシア軍によるウクライナ侵攻直後に始まったことについても、偶然の一致ではない可能性を検討すべきだと思います。

ロシア軍ウクライナ侵攻直後からアメリカ政府は自国内のロシア政府・国民の保有する資産を凍結していましたが、つい先日この資産を没収してウクライナ支援に充当する法案が米国連邦議会下院を通過しました。

いずれここまでくることを予測していたFedは、少しでもアメリカに敵国と見なされる可能性がある国々がいっせいに米国資産を処分売りする危険を避けるために、高金利で縛ろうとした可能性があります。

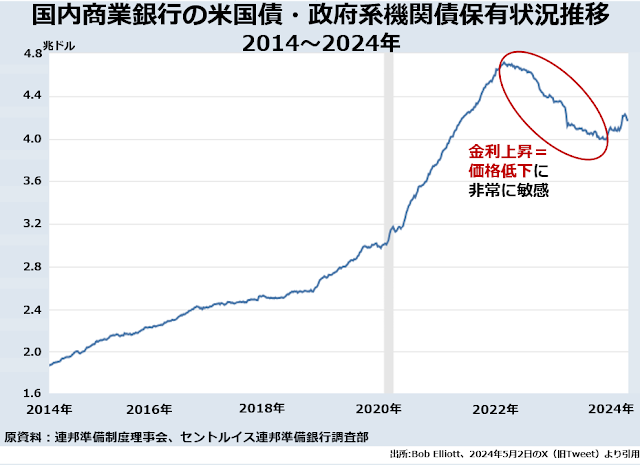

その後も、各国中央銀行は2020年末頃に比べて持ち高をかなり減らしています。おもしろいのは、諸外国の中央銀行が米国債を売り始めた頃は買い増ししていたアメリカの商業銀行各行が、Fedが実際に利上げに踏み切るとやはり持ち高の圧縮に転じていることです。

グラフ中にも書きこみましたように、かなり金利上昇=債券価格低下には機敏に反応したようですが、それでも米国債で巨額の含み損を抱えこんだことは、何度かこのブログやXでお伝えしたとおりです。

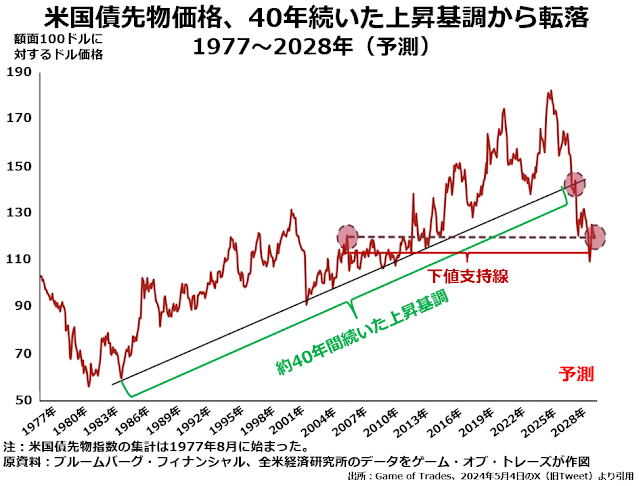

米国債万年強気相場が崩壊

そればかりではありません。2022年春からの連続利上げは、過去約40年にわたって続いていた金融業界では珍しいほどの長期的な趨勢だった米国債指数の上昇基調を完全に下落基調に転換させてしまいました。

悪いときには悪いことが重なるもので、平穏無事な時代にはだいたいにおいて逆相関関係にある債券価格と株価が、深刻な経済危機の時代には正相関、つまり値上がりするときには一緒に上がり値下がりするときには一緒に下がる傾向に変わります。

そして今、S&P500株価指数とブルームバーグ総合債券価格指数が+0.70という史上最高の正相関を示しており、いつアメリカ株全体が4年越しの2ケタ下落が続く債券ベア相場に巻き込まれてもおかしくない形勢です。

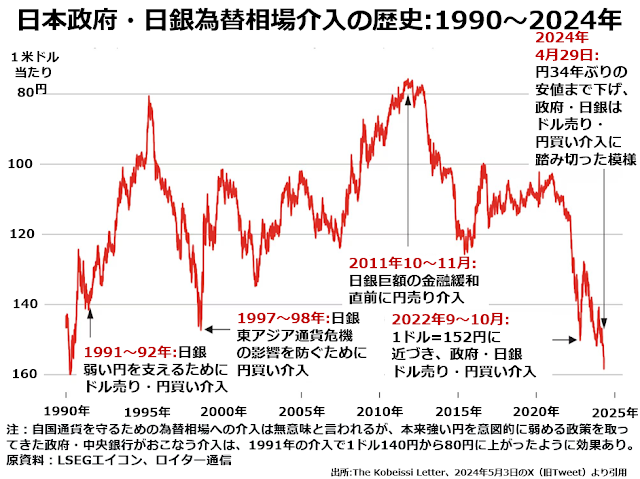

こうして内憂外患こもごも来たるアメリカの金融市場アナリストが、自暴自棄的に「日本の円買い介入は絶対失敗する」と息巻いているのは、なかなか興味深い現象です。

日本を貧しくできればアメリカが崩壊してもいいのか?

ある金融アナリストは、なぜ円買い介入は失敗するかをこう説明しています。

「大規模な円買い介入を続けるには、米国債を大量に売らなければならない。すると米国債が安くなって金利が上がる。そうなると高金利を求めて世界中からドル買いが入って、円はますます安くなる」

なるほど、一見筋は通っています。どこが問題かというと、政府も企業も家計も赤字だらけのアメリカで米国債がさらに下がって金利負担が拡大することを「それでますます円が安くなるなら受け入れよう」としていることです。

日本は今より円安が進んでもじわじわ生活が貧しくなる程度ですが、アメリカはこのまま金利負担が拡大しつづけたら、確実に経済全体が崩壊します。

経済崩壊以前にすでに社会が荒れすさみきっているアメリカで、自国経済を崩壊させてでも日本を貧しくさせたいというのは、経済は低迷が続いても静かで平和で清潔な社会を守ってきた日本がうらやましくて仕方がないからでしょう。

付け加えておけば「政府・中央銀行による為替相場介入は必ず失敗する」というのは、本来弱い自国通貨を無理やり強くしようとする介入には当てはまりますが、本来強い円を無理やり弱くしようとしてきた日本には、まったく当てはまりません。

1990年頃円が1ドル120円近くまで上昇したとき「これでは輸出産業が壊滅する」と慌てて円安政策をとった日銀は、その後1ドル140円まで円安が進むと一転して円買い・ドル売り介入に踏み切りました。

その効果は絶大で1ドル80円まで円高が進みました。円買い介入は大成功だったのです。1990年代半ばでも、2010年頃でも円高をそのまま受け入れていればだいたい1ドル80円あたりまで円高が進むので、これが円の実力だと思います。

そして日本国民は世界中のモノやサービスを現在の半額で手に入れることができて、消費主導の経済成長を実現できます。

アメリカは、自分の選んだ借金で首が回らないくせに高金利政策を進めるという道で奈落の底まで沈んでいけばよろしい。ただそれだけのことです。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- アメリカ大都市の苦境を象徴するボルチモア内港フランシス・スコット・キー橋の崩落

- 日本もインフレになってしまうのか?:円高は日本国民を豊かにするか?

- 風雲急を告げるニューヨーク商業用不動産市場

- 戦時インフレから戦後大相場への読みが外れた連邦準備制度、次はどう出る?

- 遊び道具としてならAIもおもしろく使えるが……

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年5月7日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。