こんにちは。

すっかりご無沙汰してしまい、申し訳ありません。ただ、決してサボっていたわけではなく、いつもの投稿以上に重要な問題について書くための準備に手間取っていたことをご諒解いただければと思います。

今回と次回の2回に分けて(ひょっとすると3回になるかもしれません)書かせていただくアメリカのハイテク大手各社がおこなっている架空取引問題は、近い将来にアメリカばかりか世界中の金融市場を揺るがす大事件となることは間違いありません。

何度かこのブログをお読みいただいた方々は、私が投稿のたびにあらゆる論点をしっかりしたデータで裏付けるというスタンスを取っていることをご存じだと思います。

今回は非常に重要な問題であるだけに、いつもよりさらに入念に資料を渉猟していたため、前回の投稿からかなり期間が空いてしまいました。ですが、お待たせした甲斐のある内容になったと自負しております。

滅びつつある古いものはまだ死にきれず、新しいものは生まれ出ることができない過渡期には、ありとあらゆるところに魑魅魍魎が出没する。

――アントニオ・グラムシ『獄中ノート』より

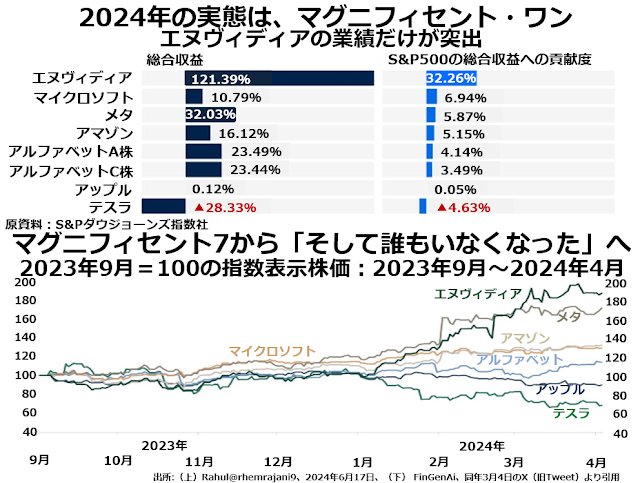

今やマグニフィセント7はマグニフィセント1に

アメリカ株市場を見ますと、もう3~4年にわたって持続的に上昇するのは時価総額の大きなハイテク大手株ばかりで、中小型株は見向きもされないという相場が続いてきました。

ところが、去年あたりから物色対象がさらに絞りこまれて、マグニフィセント7と呼ばれるアップル、マイクロソフト、アマゾン、アルファベット(グーグル)、メタ(フェイスブック)、テスラ、そしてエヌヴィディアの7社だけが牽引し、その他の銘柄は蚊帳の外という相場になっていました。

今年に入ってからは、この少数銘柄への絞りこみ傾向がさらに激しくなって、マグニフィセント7の中ではいちばん時価総額の膨張が遅れていたエヌヴィディア株だけが大幅な上昇を続けています。

上段左側をご覧いただくと、今年年初来5ヵ月半で総合収益(配当があったらその配当も株の買い増しに使ったとき得られる、株価上昇率と配当による持株増加との総合的な収益)が3ケタとなっているのは121%となったエヌヴィディアだけで、2位のメタでさえ32%にとどまっていたことがわかります。

右側にはアメリカ株を代表する指数であるS&P500株価指数の上昇分のうち、マグニフィセント7がどの程度貢献していたかが表示してあります。

じつにS&P500上昇分の32%をエヌヴィディア1社が担っていました。そして2位はA株、C株合わせて7.63%の貢献があったアルファベットなのですが、貢献度ではエヌヴィディアの4分の1未満だったのです。

ジェン・スン・フアンCEO

下段に眼を転ずると、去年9月からの株価推移では、エヌヴィディアとともにメタも約80%の上昇となっています。ただ、メタの場合史上最高値からかなり下げていた株価の戻りという側面があるとともに、今年の3月以降はほぼ横ばいにとどまっています。

つまり、今やアメリカ株市場で持続的な強さを発揮しているのはエヌヴィディア1銘柄のみなのです。これからもエヌヴィディアだけが順調にひとり旅を続けて、他のあらゆる銘柄との株価上昇率の差を広げつづけるのでしょうか。

そうはならない可能性が高いと思います。その理由ですが、まず過去1年半ほどのエヌヴィディアの株価の上がり方はあまりにも急激だったので、このペースが長期にわたって持続するはずがないとほとんどの市場参加者が考えていることが挙げられます。

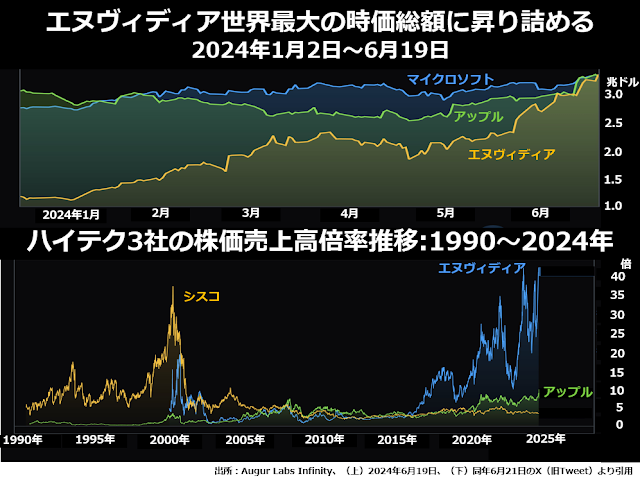

次の2段組グラフの上段をご覧ください。

これまでに時価総額が3兆ドルに達したことのある企業は、マイクロソフト、アップル、エヌヴィディアの3社だけです。そして、アップルはかなり以前から3兆ドル台を維持してきたし、マイクロソフトは長い期間をかけてじわじわ3兆ドル台に乗せました。

それに対して、エヌヴィディアは今年の1月初めにはまだ1兆ドル強だった時価総額が半年も経たないうちに約3倍になり、一時は時価総額世界最大企業になってしまったのです。

下段は、マイクロソフトの代わりにシスコシステムズを入れた3社の株価売上高倍率を比較したグラフになっています。

株価売上高倍率は、ある会社の株価が1年間の売上高の何倍に当たるかを示す数字です。もしこの倍率が5倍だったとしたら、売上高を全部株主に還元したとしても株を買ったときの資金を回収するまでの5年かかることになります。

もちろん、原材料費も労賃も諸経費も金利負担もない企業などありませんから、株主が買ったときの資金を取り戻すまでにはそれよりずっと長い時間がかかります。それほど割高な株を買うのは、売上や利益が上昇しつづけてくれるという期待があるからです。

株価売上高倍率で見れば、5~10倍というのはそうとう割高な水準です。ましてや、2000~02年のハイテクバブルまっただ中のシスコのように40倍に迫ったり、今回のエヌヴィディアのように40倍を超えてしまったりというのは、割高を通り越して異常と言うべき水準です。

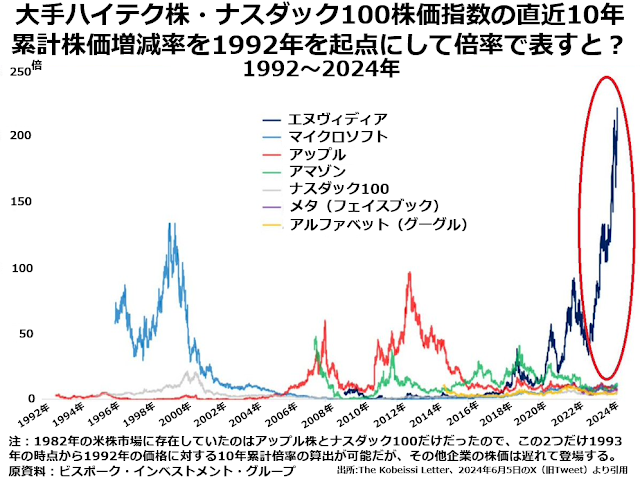

次のグラフで、ハイテク大手株と、ハイテク大手中心に組成された株価指数であるナスダック100について、直近10年間の累計で株価がどの程度変動したかを見てみましょう。

これまで10年累計株価上昇率で最高を記録していたのは、1989~90年から1999~2000年にかけて約130倍になったマイクロソフトでした。小型の仕手株と呼ばれる流動性が低いので乱高下しやすい銘柄を除けば、他には10年累計で100倍を超えた銘柄はなかったのです。

ところが、去年から今年にかけてのエヌヴィディア株の10年累計上昇率はすさまじく、あっさりマイクロソフトの記録を抜いただけではなく、史上初めて10年累計上昇率が200倍台に乗ってしまったのです。

エヌヴィディアをカラ売りする理由は割高感だけ?

というわけで、さまざまな株価評価基準に照らし合わせてみると、エヌヴィディア株は明らかに割高すぎると言う結論に達します。

それだけでも、十分にカラ売りを仕掛ける理由になります。カラ売りとはまだ持っていない株を特定の価格で売ると約定しておいて、もし株価がその価格より下がったら市場で買って、約定どおりの価格で売れば利益が出るという取引手法のことです。

もう少し「過激」な理由でエヌヴィディアのカラ売りをしようとする人たちもいます。次の写真をご覧ください。

「今やアメリカだけではなく世界中の株式市場が、エヌヴィディア1銘柄に頼って見かけ上の好況を謳歌している。しかも、アメリカの資産家たちはどんなに実体経済が悪くても、株価が上がって自分の持っている金融資産の評価益が増えているかぎり、真剣にアメリカ経済が抱える問題を解決しようとしない。だから、エヌヴィディアの株価を下げるという荒療治で、彼らの目を覚ましてやる必要がある」というわけです。

でも、エヌヴィディアを「売り」と判断する理由は、こうした一罰百戒的な「見せしめ」として、この間いちばん上昇率の高かった銘柄であるエヌヴィディアに照準を合わせることだけでしょうか。

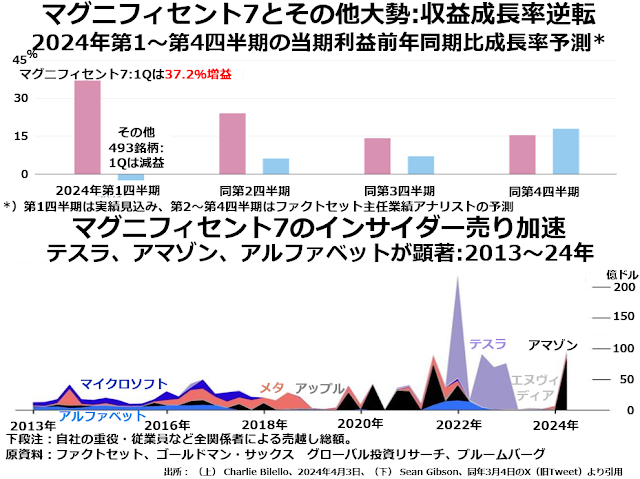

私はそうではなく、もっと深刻な理由があると思います。まず、マグニフィセント7全体の収益成長が鈍化していることが挙げられます。次の2段組グラフの上段が示すとおりです。

今年の第1四半期には、マグニフィセント7の当期利益は前年同期比で37.2%もの大増益だったのに、S&P500組み入れ銘柄中、この7銘柄を除いたほかの493銘柄はわずか2~3%とは言え前年同期比で減益になっていました。

これぐらい業績の差がはっきりしていれば、マグニフィセント7だけが牽引する相場だったのも無理はないと思います。しかし、その差は今年の残り3四半期を通じて徐々に狭まり、第4四半期には逆転すると予想されています。

その他493銘柄の当期利益が約17%の大増益になるのは、比較の対象となる去年の第4四半期の水準が低かったからという理由もあるでしょう。しかし、マグニフィセント7の増益幅が大きく下がってくると予想されている中で、エヌヴィディアだけは大増益を維持できると考える理由は薄弱になっています。

同社が得意としているGPUとはグラフィクス・プロセシング・ユニットの略で、ふつうのPCなどに使われるCPUに比べて速く大量の仕事をこなせる演算処理装置のことです。大量の演算をおこなう必要がある生成AIにはCPUでは対応しきれず、GPUを使うことが必要と言われています。

「生成AIが大ブームで、供給が需要に追いつかないほどGPUの売れ行きがいい」といった話をよく耳にしますが、GPUの売れ行きは、マグニフィセント7の中でデータセンターが必要な事業を展開している企業による大量買いに支えられているところが大きいのが実情です。

一般企業の大部分にとってGPUは、買ってもうまく使いこなすことができないほどの過剰スペックになることが多いからです。

そして、「生成AI需要が爆発的に拡大している」というのも、「GPUは生産が追いつかないほど売れている」というのも、どうやら詐欺まがいの架空取引によって捏造された印象であって、事実ではなかった可能性が非常に高いのです。

下段にはマグニフィセント7各社のCEOや重役などによる自社株売りの金額がどう変動してきたかが描かれています。最近はテスラやアマゾンの経営幹部による自社株売りが多かったのですが、ここに来てエヌヴィディアのインサイダー売りも目立つようになってきました。

もちろん、つい最近までエヌヴィディアは時価総額が小さく、経営幹部がかなり大量の自社株を売っても、金額的にはあまり大きくならなかったことも一因でしょう。

でも、ほんとうに創業CEOであるジェンスン・フアンが言うほど業績がいいなら、経営幹部は株価がもっと上がることを期待して、自社株を保有しつづけるはずです。

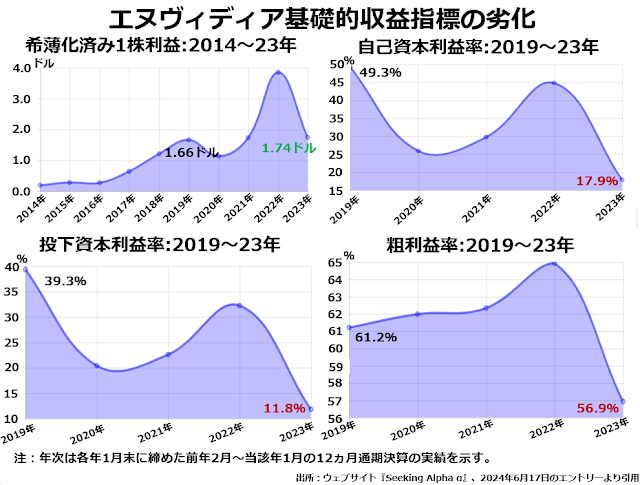

次の4枚組グラフをご覧いただくと、エヌヴィディアの経営幹部たちが自社株売りをしたくなる理由がよくわかります。

エヌヴィディアの収益指標にはピークが2つありました。2019年と2022年です。1株利益で見ると2022年の4ドル弱は2019年の1ドル66セントの2.4倍前後ですから、当然2022年のほうが収益性は向上していると思いがちです。

ところが、実際には明らかに2度目のピークでの収益性は劣化しているのです。自己資本利益率で3~4パーセンテージポイント、投下資本利益率では5~6パーセンテージポイント下がっています。

そして、世間でエヌヴィディアを「好収益・高成長の生成AI関連銘柄の花形」ともてはやし始めた2023年になると、自己資本利益率は2019年の3分の1強、投下資本利益率にいたっては2019年の30%と凄まじい下がり方です。

それなのに粗利益率だけは2019年の61.2%から2022年の65%ちょうどに、4パーセンテージポイント近く上がっています。ただ、ここでも2023年には56.9%と大幅に低下していますが。

これが自社で製造まで手がけている企業なら、自己資本や投下資本に対する利益率は下がっても、粗利益率の高い画期的な新製品の売上シェアが上がったので企業全体としての粗利益率も上がったということもあり得ます。

しかし、エヌヴィディアは典型的なファブレスメーカーで、詳細設計図を書くところまでは自社でやりますが、実際の製造から梱包・発送までファウンドリーと呼ばれる注文に応じて製造工程を引き受ける企業にやらせています。

現代に甦る花見酒経済

ファブレスメーカーは始めから削れるコストは全部削った状態で操業しているので、めったに粗利益率が急上昇することはありません。どうすれば粗利益率が急上昇するかというと、粗利益率100%の架空取引を始めるか、従来より架空取引の売上シェアを高めることです。

具体的にどんな架空取引をしているのかというと、自社からはGPUをまとまった数で売ったことにする一方、「客先」の企業からはなんらかのサービス(自社製品の特徴から言って、データセンターでおこなっているクラウドサービスを買ったことにするのが、もっともらしいでしょう)を同額買ったことにしているのです。

こうすると、双方とも1セントも費用を使わずに売上を立てることができます。しかも帳簿に数字を記入するだけで成立する取引なので、粗利100%の好収益事業です。もちろん、相手先から「買った」サービスを正直にこの製品販売の対価に立ててはいけません。

そんなことをしたら、費用100%で粗利ゼロの不採算事業になってしまいます。客先から買うサービスは、まったく自社製品の販売とは無縁のなんらかの理由でクラウドサービスを使う必要があって、たまたまその企業のサービスを使ったことにするわけです。

これは日本語では循環取引、英語ではラウンドトリッピング(往復旅行)と呼ばれる架空取引手法ですが、朝日新聞の論説主幹をしていた笠信太郎が『花見酒の経済』で日本経済のあり方を批判するために引き合いに出した、古典落語で花見どきによく使われるマクラ(導入部)がそっくりの構造になっています。

熊さん、八つぁんが「向島の花見客に1杯10銭で酒を売って儲けてやろう」と売上2円分の酒を仕入れたら、手元に残ったのはふたり合わせて10銭玉がひとつだけ。行き道で替わる替わる相手に10銭玉を渡して1杯呑んでいたら、向島に着いた頃には酒瓶は空っぽ、手元に残っているのは相変わらず10銭玉1個だけというお粗末でした。

不思議なことに、循環取引は違法行為とは見なされていないそうで、処罰の対象にもならないようです。おそらく、そんなことをしても当事者にとってなんの得にもならないから放置しておいてもいいという判断なのでしょう。

しかし、現代経済ではこの判断は明らかに大間違いです。たとえ実際には売上も利益も1セントも増えていなかったとしても、帳簿の上で売上は急増しているし、粗利益率も上がっているとなったら、株価は上がります。

仮に体裁を整えるために現実に製品を客先に送り届けて、そのための販管費と製造コストがマイナスになっていたとしても、その程度の費用とは比較にならないほど株価が上がり、時価総額が増えるという大きな得になっているのです。

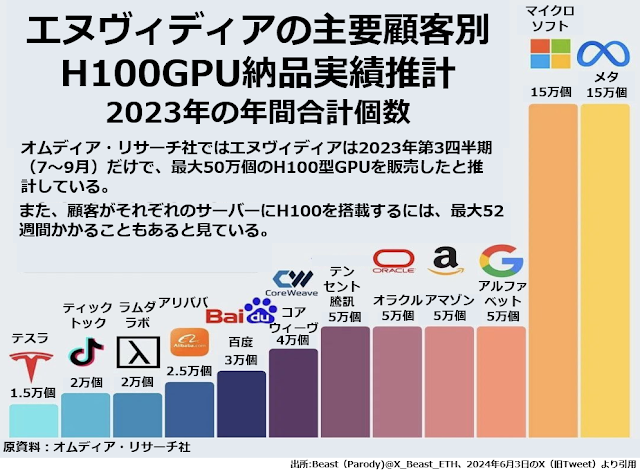

エヌヴィディアの架空取引については、「営業実態があるのかどうかさえ怪しい得体の知れない企業にかなり大量のGPUを売ったことになっているが、ほんとうに取引がおこなわれていたのかどうか疑わしい」という点はずっと以前から話題になっていました。

次のグラフでほぼまん中に位置する、創業以来ほぼ一貫して休眠状態のようなコアウィーヴという会社に最新のH100型GPUを4万個も納入しているのが、その典型的な事例です。

もっと怖いのは、マグニフィセント7のうち、自社とアップルを除く5社がH100の大量購入顧客となっていますが、これらハイテク大手各社への「納品」の中にも相当な比率で架空取引が含まれていた可能性があることです。

中にはテスラ社の創業CEOイーロン・マスクのように「御社からのGPUはテスラ社の倉庫でほこりをかぶらせていてもムダなので、今後はもっと実用化の可能性の高い(Twitter社改め)X社か、弊社の生成AI部門に成長させるつもりのxAI社に納品してくれ」とばらしてしまう経営者もいます。

大手顧客の中では2023年の納入実績が1万5000個と比較的少ないテスラでさえ、実態としてはそこまで無意味な取引をしていたわけです。

メタはまだクラウド事業を始めていませんが、15万個を受け入れていたマイクロソフトと、それぞれ5万個ずつ購入していたアルファベットやアマゾンでは、これだけの大量購入の見返りとしてクラウドサービスなどでエヌヴィディアからかなり高額の売上を立てていたとしてもおかしくありません。

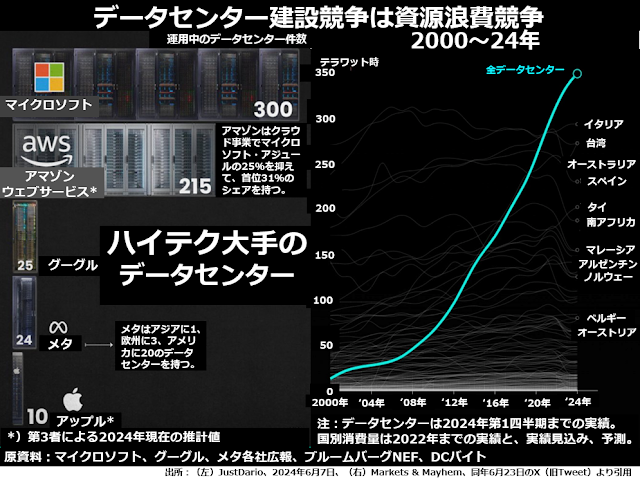

データセンター事業過当競争の不思議

さらに、データセンターでおこなうクラウドサービスというのはコンピューター自体ではなくコンピューター機能のリース・レンタルなのですが、まるで伏魔殿のような怪しげな事業となっています。次の2枚組グラフにその不思議さがよく表れています。

まず左側ですが、積極的な設備投資で「多店舗」展開をしているか、出店は極度に絞りこんでいるかで、全世界のクラウド事業におけるシェアがどう違うか、あるいは収益性に差が出ているかというと、ほとんど脈絡のない数字が並ぶのです。

データセンター数で断トツのマイクロソフトの市場シェアは2位の25%で、約3割事業拠点の少ないアマゾンが首位の31%、そして拠点25ヵ所でシェア12%のグーグルは、クラウド事業で儲かっているかと思うと赤字といったぐあいです。

さらにデータセンターはとんでもない電力浪費だということが、右側のグラフに出ています。世界中のデータセンターの電力消費量を合計すると、イタリア、台湾、オーストラリア、スペインといった国々より多いのです。

しかも、データセンターの消費する電力の4割はコンピュータの運用ではなく、狭い場所に集中して置かれたコンピューターがかなり大量の熱を発するために必要となる空調・送風設備にかかる電力なのです。

明らかにコンピューター機能の集中立地によって規模の不経済が生じているはずなのに、最初に大規模展開をしたアマゾンにとっては営業利益率が37.6%という好収益事業なので、二匹目のドジョウを狙って多くの企業が飛びついたけれども、その後1社として好採算になったところはない事業です。

その理由に関する私の推理は次回説明させていただく予定ですが、ヒントは全米でもデータセンターはバージニア州に集中しているという事実です。

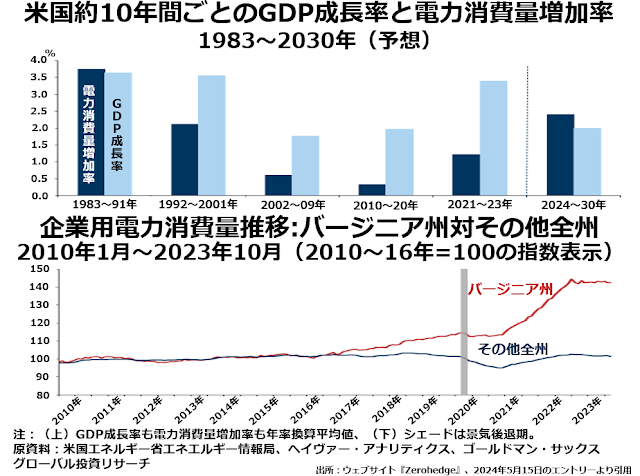

先進諸国では経済全体が製造業主導からサービス業主導に変わるにつれて、重厚長大製造業という大口顧客が衰退した電力産業は慢性不況化していました。

そんな中で、データセンターが多いバージニア州だけは、電力消費量が顕著に増加しています。この州にアマゾンのAWS(アマゾン・ウェブ・サービス)部門のデータセンターが林立し、アメリカ国防総省本庁舎ペンタゴンも、CIA本庁舎も存在しているわけです。

電力会社はデータセンターさえ建てさせれば電力需要が伸びると思いこんでいるようですが、私は「守秘義務」を口実にアメリカ軍やCIAがべらぼうな大金をアマゾンのクラウドサービス利用に際して払っているだけで、まったく再現性のない特殊ケースだと思います。

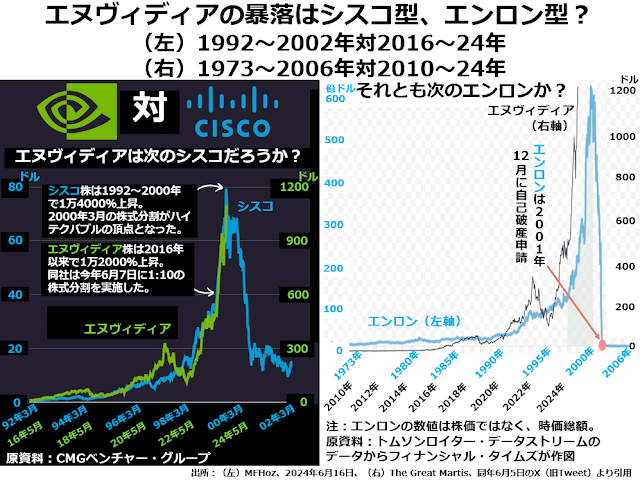

エヌヴィディアの株価暴落はシスコ型か、エンロン型か?

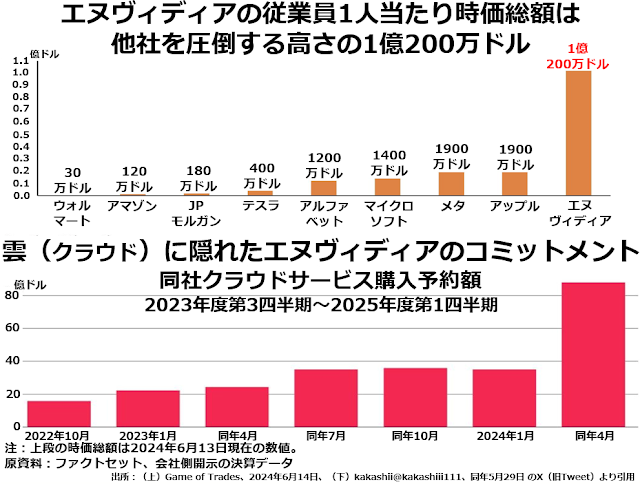

さて、話をエヌヴィディアに戻しますと、決算のたびに強気予想をさらに上回る実績を叩き出してきたエヌヴィディアの従業員1人当たり時価総額は1億200万ドルで、同率2位のアップル・メタの5倍以上という突出した水準になっています。

しかし、その裏にはGPUを大量納入した客先からクラウドサービスを大量購入するというコミットメントが貼りついているわけです。しかもその金額は、今年の4月で90億ドルに近い水準に達しています。

製品の売上もクラウドサービスの購入予約も架空のまま、いつまで好収益・高成長のふりをし続けることができるのか、大いに疑問です。

そして、業績が傾いてきたかつてのマグニフィセント7の片割れから「実際にカネを払って今まで予約していたクラウドサービスの購入を実行してくれ」と言われたとき、キャッシュフローが回るのでしょうか。

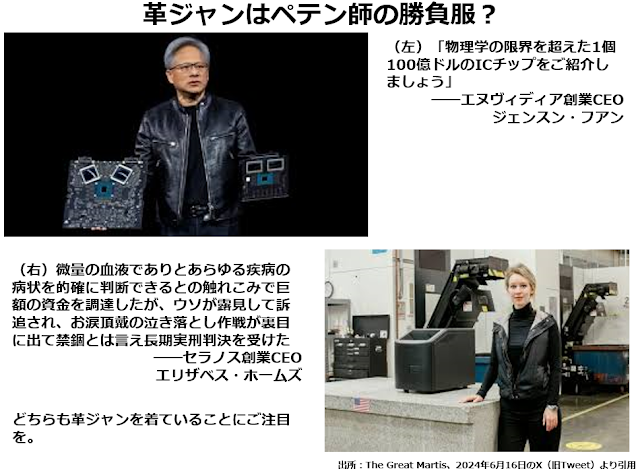

ものごとの本質はときに些細なディテールに潜んでいるといいます。そういう意味では、次の2枚の写真はとても不吉な感じがします。

そして、ちまたでは今回のエヌヴィディア株の急騰が、2000~02年のハイテクバブルの崩壊を告げる株式分割をおこなってから急落したシスコ株の値動きに似ていることが話題となっています。

シスコ株は大暴落しましたが、今なお小さいながらも安定したニッチを築いた企業として生き残っています。ですが、ほぼ同じころ急騰したあと、株価が大暴落しだけではなく、破産申請に追いこまれて消滅したエンロン株の値動きもエヌヴィディア株によく似ていたのです。

エンロンもまた系列下の企業と循環取引をして売上や利益を大幅に膨らませた決算を開示していた企業でした。私は、エヌヴィディアの今後はシスコよりエンロンに似たものとなるだろうと考えております。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- 失われた景観も時も戻って来ない:メガソーラーの景観破壊の実態

- ファストフードも高くて食べられないアメリカの庶民は何を食べているのか

- なぜアメリカは短期金利を下げられないのか?

- アメリカ大都市の苦境を象徴するボルチモア内港フランシス・スコット・キー橋の崩落

- 日本もインフレになってしまうのか?:円高は日本国民を豊かにするか?

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年6月27日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。