新しい資本主義実現会議での岸田首相

首相官邸HPより

「新しい資本主義2024年改訂版」

今年の6月21日に「新しい資本主義2024年改訂版」が発表された。新しい資本主義(以下「構想」)は2022年秋に岸田首相が自民党総裁選を戦うツールとして登場した。 その後、翌年の6月に閣議決定。2023年に改訂。今回が2度目の改訂である。

私は初版が閣議決定された直後に「アゴラ」に論評を書いた(2020年7月7日)。

そのときは構想の全般に亘って言及したが、今回は的を絞って“スタートアップ”について論じる。私も本年4月に電子版『The NEXT』を刊行し、その第1~2章がほぼ同じテーマになっているから、両者を対比しながら問題点を探っていく。

資本主義が最終局面(段階)にあるという認識は一致している。違うのはそのあとである。「構想」は「資本主義を超えるのは資本主義しかありえない」とし、「新しい資本主義は資本主義である」ことを強調する。

『The NEXT』では資本主義にこだわらない。むしろ資本主義とは呼べない、そして旧来の社会主義でもない、 来たるべき社会システムを「The NEXT」と呼んで、その大まかな構図を書いた。

「構想」の“新しい”とは?

「構想」は新しいを強調するのだから、「古い」にはなかった何かがあるはずだ。その新しい何かの先頭に掲げられたのが本稿のテーマであるスタートアップだ。これはアメリカで使われている言葉で、“新しく生まれた企業群”のことだ。群だからStart-Upsと複数表記になるが、日本では単数形で流布している。

新しい資本主義では、新しく生まれた企業群が主要なプレーヤーになる。スタートアップでスタートするわけだ。

2022年はスタートアップ元年とされ、この年を起点とする「スタートアップ5ヶ年計画」が策定された。予算はなんと1兆円! そして2年が経過した。

昔の名前はベンチャー企業

スタートアップと呼ばれるようになったものの、昔の名前は“ベンチャー企業”だ。ベンチャービジネスも使われたが日本語の“企業”が生き残った。いかにも和製英語である。そこまでのいきさつは『The NEXT』の第1章に書いた。

ベンチャー企業に辿り着くまでには長い道のりがあった。当初は役人用語の“研究開発型企業”であり、ハイテクベンチャーなども使われた。当初から“ハイテク”が強く意識 されたのだが、これは伏流水となって現在に引き継がれる。

ベンチャーキャピタル

1970年代になって日本にもベンチャーキャピタル(以下、VC)と称する投資会社が出現した。彼らは投資先企業を探したが、いるはずの“青い鳥”はなかなか見つからなかった。

ここが興味深いのだが、事態が逆転してVCが投資した企業がベンチャー企業ということになった。それらは長い社歴のある優良な企業であり、規模は中くらいで大都市だけでなく地方にも存在していた。業種は問わなかったから、ハイテクという言葉は後景に隠れてしまった。

スタートアップは、ベンチャー企業の新しい名称だが、無理やりの後継者でもあるようだ。ここで注意しておきたいのは、ベンチャー企業の持つ“あいまいさ”を 継承することになったことだ。

スタートアップ

誰が、どんな状況でも、とにかく新しく会社を始めればスタートアップだ。

そこにはハイテクベンチャーから、脱サラ・一人企業も、主婦たちが協力して始めた家事請負業も、飲食店、つまり街や村のあちこちに出現したあらゆる生業が含まれた。

定義がないままのスタート

「新しい資本主義」はスタートアップを政策的に支援することになった。出発のこの時点で困ったことになった。

政策というものは対象がしっかり定まっていないと実施にあたって混乱をきたす。中小企業というのは大企業以外という意味で極めて広い概念だが、中小企業基本法に量的規定があり、定義がしっかりしているから、日本の戦後の基本政策として展開しえた。これとは対照的にスタートアップ政策は定義がないままスタートした。

それでは困るだろうと思いきや、日本の官僚は優秀さを見せる。定義なし、基本の概念なしを上手に利用した。「あいまい」なのをいい事に、各省庁が自分の政策こそがスタートアップ政策と主張し、1兆円の予算を割り振り、使い切った。

少子化政策と酷似

この状況は、金子勇氏がアゴラで繰り返し主張しているように、少子化政策とよく似ている。

何が少子化対策になるか? を充分詰め切らないでスタートした。対象も、子供、母親、結婚前のカップル。そして住宅が狭いからといって住宅政策、地価抑制、子育支援というソフト、禁煙対策(妊婦にタバコはよくない!)まで少子化対策になった。

そして各省庁が入り乱れて毎年6兆円も使っても成果は出なかった。スタートアップもこうならないか?

あいまいさを放置したのは役人の知恵なのかもしれない。内閣府・内閣官房の立てた旗の下に参上して仕事をとる。他の省庁にはやらせたくないのである。

一直線

スタートアップはかくも広範囲だが、「構想」にはホンネも見えて来る。伏流水が時折、地表に露出するように。

イノベーション付きのスタートアップ → 業界での競争を刺激 → 全体的な生産性の上昇 → 経済の活性化 → 豊かな経済。論理は単純一直線だ。

ホンネはハイテクベンチャーだ。この源泉はふたつ。ひとつは大学発ベンチャー、もう一つは研究部門を持つ大企業である。『The NEXT』でも強調したが、イノベーションは大企業から生まれ易い。これは「構想」が紹介してるようにシュムペーターも認めている。

大学発ベンチャー

特別法(大学等技術移転促進法 1998年)で主要大学に特許会社(TLO)が設立され、この頃から大学から企業を生み出す運動は盛んとなった注1)。2001年、当時の経済産業大臣が大学発ベンチャー1000社を宣言。これは、当時の大臣の名前をとって”平沼プラン“と呼ばれた。これが文部科学省に持ち込まれ、やはり大臣の名前から”遠山プラン“となる(注1、前掲書P.80)。どちらも大臣の名前を残すのには貢献したが熟慮の末の政策とは言えない。

大学発は、最近では急拡大だ注2)。これにはいくつかの背景がある。ひとつは資金供給だ。主要大学は政府の支援を受けてお抱えのVCを持っている。見逃せないのは大学人に経営マインドと能力が少しずつ備わって来たことだ。

起業家教育は全国の大学で多数展開しているが、その効率は受講者よりも、教える側の大学人自身の意識改善が大きい。大学人を規制する、特に旧国立・公立大学の規制が緩和されたことも効いている。また、年々1%ずつ交付金が削減され、財政が苦しくなっている状況も大学人の目を外に向けさせる要因となっている。

大企業のベンチャー

もう一つのイノベーションの苗床は大規模な研究機関を持つ大企業だ。

これまでの子会社設立戦略に代わって、会社全体のスリム化が焦点となり、対投資家にも、資本効率上も必要なのである。有望な技術シーズと有能な技術者がいても社内のヒエラルキーや慣習が“保守の壁”になっている。そこで採用されているのがカーブアウトという戦略だ。

カーブアウトという戦略

カーブアウトについては読売新聞がわかり易く解説している。

「大企業のなかで主力ではないと判断されながら、将来的に有望とみられる技術やノウハウなどを切り出し、事業に乗り出す「スタートアップ創出型」

(「読売新聞」2024年7月4日 編集委員の二階堂祥生の解説)

カーブアウトとは切り出すの意味である。

CVC(Corporate Venture Capital)

大企業で開発された技術シーズの63%が使われず消滅するというのは衝撃だ(読売新聞)。

また、これらに資金提供するのは、多くの場合、その企業が持っているベンチャーキャピタルである。これをCVC(Corporate Venture Capital)と呼ぶが、それは業界の一大勢力となっている(※)。業界組織である日本ベンチャーキャピタル協会でも、CVCは独自の“部会”を形成している。

(※)KPMGのデータを基ににほんの新興企業向けのCVC投資額を計算したところ、23年度は28%増の42億6000万ドルだった。(日本経済新聞 2024年6月12日)

ビジネス界を大企業と中小企業に分ける伝統的な考え方に立てば、スタートアップにかかわることは中小企業分野の事象だが、そこに大企業の事象が流入し相当な位置を占めている。このことは「新しい資本主義」の本質を見る上で重要である。

構想の検討

2020年11月に 「新しい資本主義」の目玉政策として「スタートアップ5か年計画」が発表された。今後は、これを拡大する。現在8000億円のスタートアップへの投資額を2027年度に10兆円にし、ユニコーンを100社、スタートアップを10万社にすると、大見えを切っている。

現在8000億円というのは2023年度のベンチャーキャピタルの投資額(残高ベース)である。このうちのかなりの部分が海外に向かっていることは記憶しておくべきだし、先に述べたCVC、つまり大企業の資金が流入(半分以上)していることも忘れてはならない。

「構想」 におけるスタートアップの社数

「構想」 ではスタートアップの社数が2021年の16100社から2023年には22000社に増加したとしている(「構想」P.15)。これはスタートアップの概念を“新しく生まれた企業”と目いっぱい拡張しているからである。

ここには脱サラ創業、主婦層によるもの、その他の多様な類型も含まれている。業種・タイプで見ればパソコン一台で始める家庭内創業、小規模の飲食店、小売業が多く含まれている。しかしそれらはベンチャーキャピタルの投資対象には到底ならない。

なぜスタートアップを使ったか

ホンネは、昔の言い方ではハイテクベンチャー、もっと前は研究開発型企業なのに、敢えて一般的・広範囲の概念を使ったのはなぜだろう。

それは、国策の基本方針にして大きな予算を獲得したときに関係省庁(一見関係なくとも)が自由に使えるという前述の事情に加えて、もうひとつ次のような事情がある。

地方創生への配慮

おそらく“地方創生”というもうひとつの大きな政策を意識したのだろう。

ハイテクに限定すれば、多くの日本の地方は困惑する。そこには、カーブアウトの可能性のある大企業はないし、また大規模な理工・医療系を持つ大学もない。つまり、ハイテクベンチャーの二大源泉がない。そこにある可能性は、人々レベルの創業である。

誤解のないようにここで強調しておくが、このような一般的な創業運動を軽視しているのではない。それは地方創生を推進する重要な要素である。多くの町村で見られる商店街の再活性化にも、それは欠かせない。若者のUターンを促進しようとするときも同様である。

それは実体的な効果を期待できるだけでなく、精神的作用も期待できる。アントルプルヌール、これは起業家精神と訳されているが、“なにか意味あることをやろう”という前向きの志向である。それは人々の誰にも内在していたが、資本主義の発展、つまり大組織・大企業化の進展とともに失われてきた。またアントレプレヌールは現代に蔓延する労働疎外に効く特効薬の一つでもある。

地方創生は『The NEXT』でも重要

2015年に提唱された地方創生は次の社会、The NEXTを展望するにしても欠かせない重要課題である。それにもかかわらず「新しい資本主義」ではデジタル田園都市とグリーントランスフォーメーション(GX)に関連してほんの少し触れられているに過ぎない。

デジタル田園都市云々は名称こそ素晴らしいが、地方自治体へのバラマキの感を否めない。「構想」と同時に発表された「骨太の方針」でも地方創生は後退し、やはりデジタル田園都市構想に吸収されている注3)。

「骨太の方針」では後回し

「骨太」でも地方創生はヤセてしまった。

「強い危機感を持って地方創生の新展開を図る」(骨太P.23)とあるものの、デジタル田園都市構想との関連が一行書かれているにすぎない。「デジタルの力を活用して地方創生を加速させる」とあるが、人のいないところに通信網だけ整備しても絆は発生しない。

デジタル化しているから若者に“おいで”といっても、それだけでは難しいだろう。光ファイバー、5Gが駅前商店街の復活にどう役に立つのか? 肝心なのはひと、そして、しごと、だ。地方創生の最初のスローガン、まち、ひと、しごと、を思い出すべきである。

スタートアップとは何か?

加藤雅俊『スタートアップとは何か』(岩波新書、2024)がタイムリーに発刊された。著者が図で示したように、日本でスタートアップという用語が使われ始めたのは2017年からである。そして、その用語の「定義はとてもあいまい」(P.4)、「定義について必ずしも共通した認識がない」(P.4)のである。

筆者の見方だが“あいまいさ”は意図的である。目標をあいまいにしておいて、加藤の巧みな表現を借りれば、「移動するゴールポスト」にしておいて、各省庁が「新しい資本主義」の錦の御旗のもとでそれぞれの政策を展開できるようにしたのである。

それではスタートアップへの支援策は「新しい資本主義」に貢献するのか。

量の問題

単純な話から始めよう。スタートアップは1万~2万社。この中には個人創業がかなり含まれている。

統計によれば、これらの被雇用者は0~2人である。創業の経済的効果を測る尺度として有意義なのは雇用数であるが、この点では大きな効果は期待できない。失業中の人が起業すれば、失業は減るが、新たな創造ではない。

ハイテクを伴って登場し短期間のうちに大企業となり大量の雇用を生み出す、いわゆるユニコーンは日本ではまだ出現していない。

日本経済とハイテクベンチャーの比

それはいずれ出現するのかもしれないから置いておくとして、問題なのは日本経済とハイテクベンチャーの比である。

ハイテクベンチャーの数は、ベンチャーキャピタルの投資先とIPO(新規株式公開)の件数で測ることができる。前者は約1000社、後者は100社以下だ。

『The NEXT』に書いたが、日本のIPOは2022年は90社で、しかも小型(調達額でみて)が多く、その金額は668億円、対前年比40%減だ。アメリカは対前年比90%減、20年間で最低だ。アメリカにおけるVCの投資額などは『The NEXT』の第2章に書いた。

ハイテク・スタートアップの数字はあまりにも小さい

日本のGDPは600兆円。会社数は活動している会社だけを数えると100万から120万社。この巨大な数字に比べると、ハイテク・スタートアップの数字はあまりにも小さい。

このことを認識すれば、スタートアップ → 日本経済の活性化、という一直線シナリオがあまりに飛躍しているということがわかる。 GDP対VC投資額は0.08%だ 。

まとめと補足

「せっかく新しい資本主義という大きなテーマを掲げても、創業 → ベンチャー → IPOという狭い先細りの一本道でしか、その達成を考えられない政策の貧困こそ問題である。政策という観念形態が資本主義という存在を反映するのならば、この観念の貧困は資本主義の貧困を示している。」(『The NEXT』 P.51)

では、The NEXTを構想するとき、どこに目を向けるべきか? そこで『The NEXT』のP.284に示した資本主義の構造図に戻る。

大企業領域の外側に中小企業世界がある。ここは、これから生まれる世界ではなく既に存在しているものだ。しかも、日本の場合で言えば実数、100万社は下らない。ひとまとまりで見れば充分なる社会的存在なのである。

中堅企業

スタートアップとか、ベンチャーキャピタルの投資先ということになると、いかにも間口が狭い。かといって中小企業というのは広すぎる。このことに賢い官僚たちは気がついたのだろう。再び中堅企業という範疇が注目されている注4)。

2024年中に「中堅企業成長ビジョン」を策定するという。それは大企業と中小企業の中間に位置し、従業員2000人以下の約9000社のことだ。

これを政策支援の対象にする。その多くは地方にあるから、地域経済の再生への貢献を期待するという。中堅企業については2024年5月に成立した改正産業競争力強化法に規定されている。賃上げや設備投資をすれば税制優遇をする。

これはあまり目立たなかったが大きな変更だ。というのは、弱者救済という中小企業政策の基本の変更になりかねないからだ。

政策の意図は、中堅企業から大企業を生み出すことである。中企業が大企業になる割合は、アメリカ30%、ヨーロッパ22%なのに、日本はたったの11%だというのがこの変更の動機だろう。

その他の論点

“賃金と物価の好循環”は、スタートアップと並んで「構想」の柱である。それは「骨太」の中心政策でもあるが、これについては別に書きたい。

ここでは、他の注目点を取り上げ、本稿の補足としたい。

官民ファンド の実態

「新しい資本主義」を実現するための諸政策を実行するにあたって強調されているのが官民協力である。

本稿との関連でいえば官民ファンドである。これまでも救済機関として政府ファンドはあった(産業再生機構など)。2014年、安倍内閣のもとで日本産業再興プランが定められ、それに基づいて、民間資金を合流させたファンドを作り、救済でなく未来への投資を促進しようということになった。

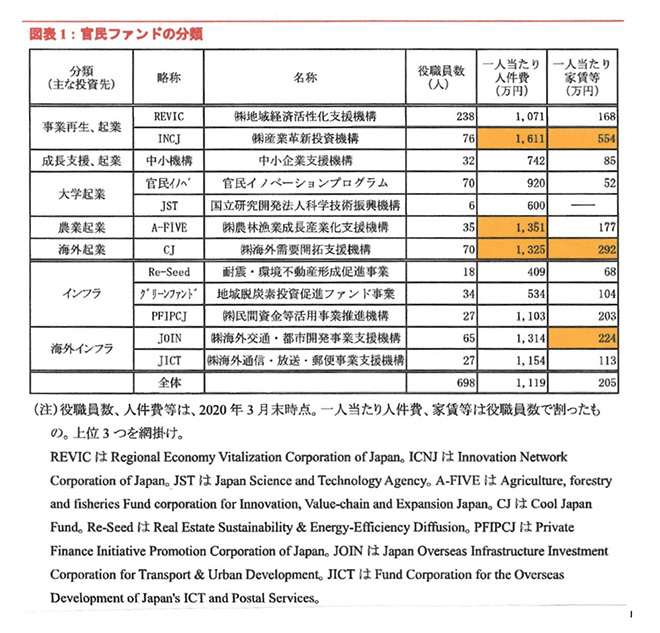

官民ファンドの役職員数等

こうした官民ファンドの成績を検討した論文がある注5)。特に天野のレポートにある図表1に、各官民ファンドの役職員数等が示されている。

図表1

(出典)天達、2021

ここに1人あたりの人件費があるが、1000万円を超えているところが多い。最高額は(株)産業革新投資機構の1600万円である。ちなみに平成2年のこの機構の決算は、マイナス27億9700万円だ。

もっと驚くのは、機構が支払っている家賃で、1人当たり554万円となっている。従業員は75人とあるから年間4億円だ。一体、どんなオフィスなのだろうか。新しい資本主義の看板である官民ファンドはちゃんと機能しているのだろうか?

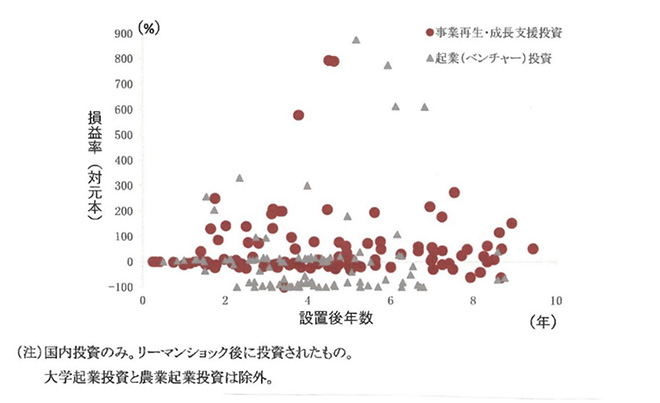

ファンドの成績

同じレポートに、このファンドの成績を示す図表2がある。ほとんどの案件がリターン0の線上にある。特にベンチャー投資のマイナスが目立つ。

図表2 複数の官民ファンドにおけるエグジットした個別投資案件の損益率(対元本)

(出典)天達、2021

ベンチャー投資の難しさについては『The NEXT』の第2章で述べた。ベンチャーキャピタリストは多くの失敗を糧にしてきた。急造の官ファンド(実はほとんどが官の出資)注6)がベンチャー投資をやっても、こういう結果になるのは当然なのかもしれない。

官民ファンドへの疑問

どこのファンドも同様だが、投資先を審査する委員会がある。

JICの場合は、委員長は元日本製鉄の社長だ。そこに加えて多くの大学教授の名があがっている。取締役会もそうである。大会社の社長、事業の経験のない大学人が巨大な金額の投資を担当している!

職員の平均給与は1000万をはるかに超える!オフィスの家賃は一人当たり500万円! これは何かの間違いではないのか!

■

注1)TLOの設立事情については次を参照。濱田康行 編著 『地方再生と大学』 中央公論社 第二章 「産学連携小史」2007年。なお本書は佐藤孝一 吉田典之との共著。

注2)この五年間で9割増加した。大学別の企業数を示した表があるこれは累積数である。それによれば、東大:420、慶応:291、京都:273、大阪:252、筑波:236、東北:199、などとなっている。日本全体では3000社を超えている。これは設立数であり、現在も操業しているかどうかは不明である。

注3)「経済財政運営と改革の基本方針2024」(本文では「骨太」)

注4)濱田 『The NEXT』(電子ブック版) の第1章に書いたが、中村修一郎や清成忠夫が提唱した。

注5)薄井繭実 「官民ファンドの現状と課題」『立法と調査』2016年12月 No.383 天達泰章 「官民ファンドの収益からの分析」分析レポートNo.3 2021年9月

注6)出資比率は国・財務大臣が96.19% 政策投資銀行が0.42 あとは比率0.14%の民間会社が25社並ぶ。