自民党総裁選で河野太郎氏が社会保険料の引き下げを提案して、大反響を呼んでいる。このポイントは現役世代の健康保険組合などから老人医療に仕送りされている「支援金」などの不透明な拠出金を廃止することだが、問題はその財源である。

所得税から「社会保障税」へ

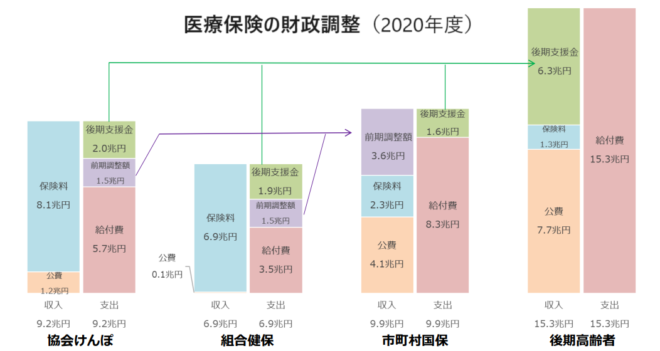

図でもわかるように、健保組合や協会けんぽから国保に3.6兆円の前期調整額、後期高齢者に6.3兆円の後期支援金の合計9.9兆円が支出されている。サラリーマンの健康保険料のほぼ半分が、自分の親でもない高齢者の医療費に使われているのだ。

医療費の窓口負担を一律3割にし、高額療養費などを圧縮すれば5兆円ぐらい医療費が削減できるが、それでも支援金をなくすには5兆円の財源が必要になる。これを消費税でまかなうと2%の増税になるが、所得税を増税する手もある。

真に支援を必要としている人を正確に把握し、迅速に支援に繋げるためのデジタルセーフティネットをつくります。… pic.twitter.com/VOXKk8Y4ut

— 河野太郎 (@konotarogomame) September 2, 2024

河野氏のこの提案は、マイナンバーカードで所得を把握し、所得税・住民税・社会保険料を一元的に徴収するのがねらいだろう。私も同じようなねらいで社会保障税を提案したことがある。このモデルはオランダの改革である。

オランダの社会保障改革

オランダでは1990年から、次のような「社会保険料と税の一体改革」が行なわれた。これは所得税と社会保険料を統合し、雇用形態に依存しないセーフティネットを構築するものだ。

- 社会保障番号を導入し、所得税と保険料を一元的に徴収

- 社会保険料の課税ベースを所得税と統一し、所得税の社会保険料控除を廃止

- 年金保険料の企業負担を廃止し、すべて本人負担とする

- 所得控除を廃止して税額控除に切り替え、低所得者の社会保険料を軽減する

オランダの年金は基礎年金、職域年金、個人年金の3本立てである。基礎年金は15~65歳のすべての居住者が対象。保険料は18%で、労働者も自営業者も同じ。所得のない人には政府が年金を支給する直接給付。

医療保険も3本立てになった。

- 定額保険は強制加入で、保険者は民間の保険会社。被保険者は定額保険料を払う。

- 所得比例保険は任意加入で、保険料は企業が払う。

- 民間医療保険の対象は歯科、義眼・義足、理学療法などの医療サービス。

財源は定額保険料が38%、所得比例が50%、国庫補助は6%、自己負担は7%である。リスク調整は所得比例保険料でおこなわれ、政府が企業から徴収した保険料を健康保険基金に移転する。自営業者の保険料は軽減され、一定の所得以下の場合は国が定額保険料を負担する。

医療保険も「2階建て」にして民間参入

日本でここまで根本的な改革は困難だが、医療を年金と同じく2階建てにし、生命にかかわらない医療サービスは民間保険の対象とする考え方は参考になる。豊かな人が自由診療で医療を受ければ、医療は成長産業になる。

要するに健康保険料の負担を減らす上で重要なのは、河野氏も指摘するように後期支援金と前期調整額の廃止であり、それに必要な財源としては

- 窓口負担を一律3割とする

- 高齢者の保険料を引き上げる

- 消費税を増税する

- 社会保険料と所得税・住民税を一元化して増税する

などが考えられる。どれか一つで10兆円の財源をまかなうのは政治的に無理なので、この組み合わせを考えるのが政治家の仕事である。過渡的には、将来の増税を担保にして国債を発行してもよい。

大事なことは財源の辻褄を合わせることではなく、受益と負担の関係を明確にし、9割引による過剰医療を食い止めることだ。これは世代間のゼロサムゲームなので、個別利害を超えた議論が必要である。