立憲民主党の政権政策の中で、多くの人を驚かせたのが、物価目標0%超である。これは本文の中に小さな字でこう書かれている。

日銀の物価安定目標を「2%」から「0%超」に変更するとともに、政府・日銀の共同目標として、「実質賃金の上昇」を掲げます。

アベノミクスの「憲法改正」

それほど大事な話だとは思わなかったのだろうが、これはアベノミクスの憲法ともいうべき2%のインフレ目標を改正する大きな変化である。もし石破政権が過半数を割ると、これが政策協議の対象になるかもしれない。だがその説明は支離滅裂である。

玉木代表、誤解です。

物価目標「0%超」とは「0%近傍」という意味ではなく、「プラス領域」という意味なので、物価上昇率2%や3%も「0%超」です。立憲民主党は、プラス領域の環境で、実質賃金が物価を上回ることを目指します。

ただご指摘には感謝です。表現には一層気をつけます。 https://t.co/UoeYhWx1b3

— 泉健太🌎立憲民主党 (@izmkenta) October 8, 2024

「プラス領域」が目標なら、10%も100%も入ってしまう。インフレで実質賃金が下がっていることに対する労働組合の怒りを表明したのだろうが、これはインフレ目標の意味を理解していない。

インフレ目標は理論的根拠のない「糊代」

インフレ目標はスタグフレーションの収まらない1980年代に、インフレ率の上限を設定するためにできたものだ。政治的に不人気な利上げを正当化するために、1988年にニュージーランドで採用され、1990年代にイギリスやユーロ圏でも採用されたが、理論的根拠のない経験則である。

当初はインフレ率の上限を示すターゲットだったインフレ目標が、2000年代の日本では物価を上げる目標として使われるようになった。このときの理由は次の3つである:

- 失業率が上がったとき、実質賃金を下げて労働需要を増やす

- 過剰債務を軽減するため、実質債務を減らす

- 日銀の金融操作を容易にする糊代をつくる

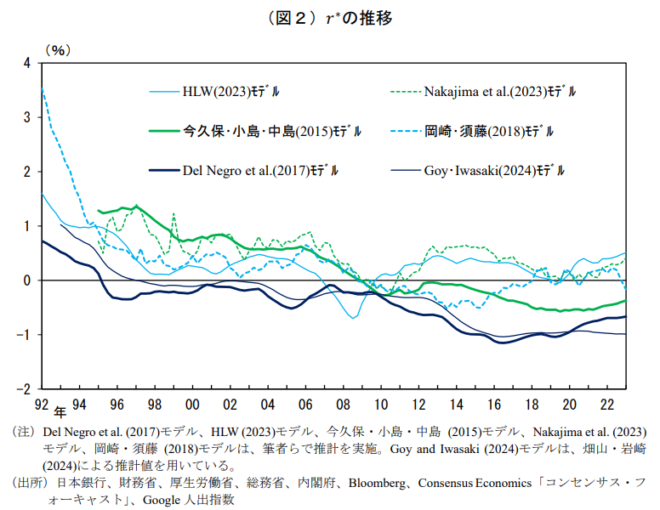

一般の人にわかりにくいのは3だろう。本来の中央銀行の誘導目標はインフレ率ゼロだが、それでは自然利子率r*がマイナスになったとき困る。r*はインフレにもデフレにもならない均衡実質金利で、図のように計測手法によって幅があるが、最近の日本では-1~0.5%である。

日銀論文より

2%という数字はr*がマイナスになったとき、政策金利を下げて景気を刺激するバッファとして設定されたものだ。

たとえば需要不足でr*が-1%だったら、政策金利をゼロにしてもr*より大きくなって「意図せざる引き締め」が起こってしまう。それを防ぐために金利にインフレ率でゲタをはかせるのだ。フィッシャー方程式によれば、

名目金利=実質金利+予想インフレ率

だから、インフレ率2%のとき政策金利(名目金利)をゼロにすれば実質金利は-2%になる。これはr*より低いので緩和効果がある。

しかしこれは変な話である。ゼロ金利でも財政政策で需要不足を埋めることができるので、金融政策だけで景気刺激する必要はない。糊代論は中央銀行の都合でインフレという大きな社会的コストを作り出すものだ。

2%という数字も、r*が-2%以下になることはないだろうという勘と経験で決まったもので理論的根拠はなく、黒田前総裁のいう「グローバルスタンダード」でもなかった。

インフレ目標から中立金利へ

よく混同されるが、インフレ目標はミルトン・フリードマンの提案したk%ルールとは別である。彼はインフレ目標には否定的だった。インフレ率は中央銀行が直接コントロールできないから、非裁量的ルールになりえないのだ。

k%ルールは中央銀行の直接コントロールできるマネタリーベース(現金)の増加率を一定に保つ非裁量的ルールだったが、うまく行かなかった。中央銀行は信用創造で生まれるマネーストックをコントロールできないからだ。

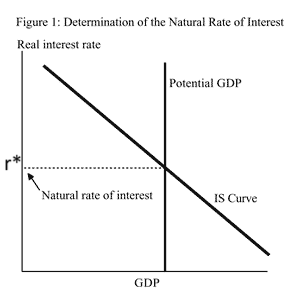

今ではもっと洗練されたルールがある。それが中立金利である。これは新ケインズ経済学(DSGE)で求める自然利子率r*で、マクロ経済的には潜在成長率におおむね等しい実物変数である。直観的には、IS曲線と潜在GDPの交点として求められる。

Federal Reserve of San Francisco

予想インフレ率はブレークイーブンインフレ率(BEI)から求められるので、(名目)中立金利Nはフィッシャー方程式から

N=r*+BEI

r*が−1〜0.5%だとすると、BEIは直近の数字では約1.2%なので、Nは0.2〜1.7%で、中央値は約1%である。日銀も最近は中立金利を参照し、利上げの目標をおおむね1%程度としている。

黒田前総裁の実験でわかったように日銀はインフレ率をコントロールできないが、政策金利=中立金利というルールを決めれば日銀がコントロールでき、政治的介入の余地はない。

これは物価に中立つまり(立民党と同じく)インフレ率ゼロを基準としている。計測に幅があるのが難点だが、今の政策金利0.25%はインフレ的で、今後も上げる余地がある。

FRBも最近は中立金利を参照している。日銀もインフレ目標のような古い道具を使うのはやめ、最新の理論と計測技術を使って中立金利で金利操作してはどうだろうか。

(*)中立金利は本来は自然利子率という意味だが、最近は名目の自然利子率を中立金利と呼ぶことも多いので、ここではその意味で使った。