こんにちは。

今回もまた、先日ユーチューブでアップロードした第73回勉強会『20世紀はいつ終わったのか 凝集篇』について、話すだけでは足りなかったところを大幅に補足した文章にまとめようと思います。

CHUNYIP WONG/iStock

日銀の円買い介入が円安への流れを食い止めたのか?

外国為替市場では「日本政府と日銀が連携した円買い介入によって、本来1ドル300円とか500円とかの極端な円安になるはずだった日本円を140~150円台に高止まりさせることに成功した」という評価もあるようです。ほんとうにそうでしょうか?

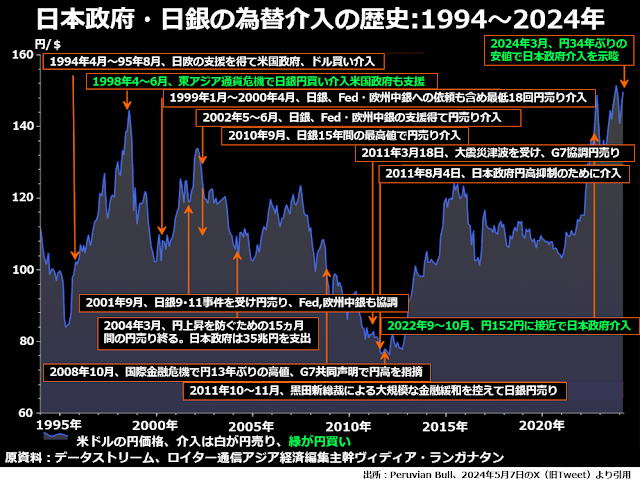

こうした評価は、政府・日銀が結託して自国通貨である円を安くしようと執拗に介入してきた歴史をまったく無視した暴論だと思います。まず、次のグラフをご覧ください。

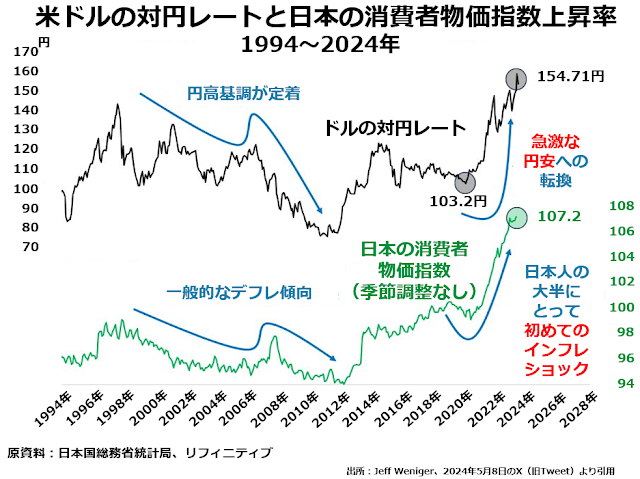

1994年以降2024年3月までの期間で、1ドルが日本円でいくらになっていたかの折れ線を背景に日本政府・日銀による為替市場への介入の歴史を年表ふうにまとめたグラフです。

白の文字が(円安を狙った)円売り介入、そして緑の文字が(円高を狙った)円買い介入です。単純に項目を比較しただけでも円売りが10回に対して円買いがたった3回、圧倒的に円を安くしようとする円売り介入が多かったのです。

なお、このグラフ最後の項目である今年3月の口先介入のあと、4~5月と7~8月に実際にドルを売って円を買う介入をしています。この2度の円買い介入をそれぞれ別件として数えても、やはり円売り介入10回に対して円買い介入は5回にとどまります。

異常な自国通貨の価値毀損を続けた政府・日銀

さらに、政府・日銀が円売り介入をする場合には、1994~95年に約1年半、米国政府がドル防衛のためにドル買い・円売りを続けた際にお付き合いしてひんぱんにアメリカドルを高く、日本円を安くというドル買い・円売り介入を続けていました。

1999年1月から2000年4月にかけての16ヵ月間でも、日銀はアメリカの中央銀行である連邦準備制度(Fed)や欧州中央銀行への依頼もふくめて、合計18回も円売り・ドル買い介入をして必死に円を安くしようと画策してきたのです。

また、2003~04年にも、円高を防ぐために15ヵ月間で合計35兆円も円を売り、米ドルを買いつづけていました。一国の政府や中央銀行が為替市場に介入する場合、たいていは自国通貨を高く保つために自国通貨を買い、諸外国の通貨を売るものです。

1997~98年のマレーシアの通貨リンギ危機のときもそうでしたし、ジョージ・ソロスを一躍有名人にしたポンド危機のときにも、ソロスによる売り崩しに対抗してイギリス政府とイングランド銀行はポンドを買っていたのです。

自国通貨が安くなるということは、自国の製品やサービスだけではなく、自国の勤労者の労働も、自国にある土地や資源なども全部、諸外国から見れば安く買い叩けることを意味します。

今回、日本円が1ドル160円以上には円安が進まないようにすることに「成功」したのは、決して本来安くなるべき円を政府・日銀が介入することによって高止まりさせられたと見るべきではないと思います。

本来安くなるべき通貨は、政府や中央銀行がどんなに巧妙な手段を使って買いつづけようと、市場の力に押し戻されて他国の通貨に対する交換率が下がり、高止まりさせることなどできないものなのです。

今回の円買い介入についても、介入があったから円安基調が円高に反転したというより、延々と続けてきた円安政策によって人為的に安くなっていた円を、やっと本来そうなっているべき高い位置に戻すための第一歩を踏み出しただけだと考えるべきでしょう。

過去にも政府・日銀が円買い介入をして円安を食い止めることに成功した例はありました。

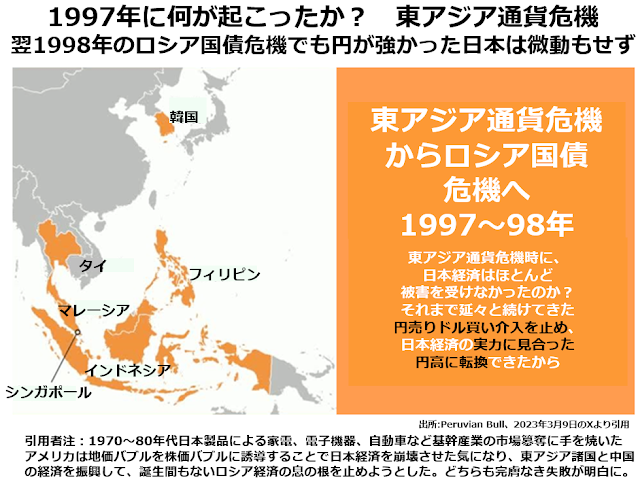

1997~98年の東アジア通貨危機に際して、円も1ドル140円台半ばまで安くなっていたのを、円買い・ドル売り介入することによって、1998年末には1ドル100円近くまで円高が進んだのは、その典型と言えるでしょう。次の地図と文章との組み合わせでご覧いただけるとおりです。

日本円はごく短い期間140円台半ばまで下がったものの、1998年4~6月の日銀とアメリカ政府が強調した円買い・ドル売り介入によってこの流れを食い止めると、同年末には1ドル100円台まで円高が進んだのです。

ほぼ同時に起きていたタイ、マレーシア、インドネシア、フィリピンの通貨が大幅に下落したままにとどまり、中でも韓国の場合にはウォン安が危機的な水準まで進みました。

国際通貨基金(IMF)が韓国の金融・財政政策まで管理下に置いてなんとか韓国が国家破綻の危機を回避したのに比べれば、日本円がいかに強い通貨であり、日本経済もまたいかに強い経済だったのかわかります。

下段にも注記しておきましたが、この時期にいたるまでの日米経済交流の歴史を眺め渡すと、日本の製造業がアメリカの同業各社を押しまくっていたことに気づきます。

1960年代の繊維や鉄鋼、造船に始まって、日本企業によるアメリカ市場への進出がアメリカの巨大寡占企業の業績を傾かせるまで進み、続いて1970~80年代には家電、電子機器そして世界市場を席巻していたビッグスリーの支配下にあったアメリカの自動車市場でも日本企業各社の進出が本格化したのです。

1980年代末には、すでに80年代後半に起きていた日本の3大都市圏での地価バブルに便乗したアメリカの金融業界大手各社が一斉に日本株を買って株価バブルも惹き起こし、そして89年末から1990年初頭に売り抜けることで崩壊させたバブルだと思います。

しかし、このバブル崩壊は大都市圏での不動産投機や株に手を出していた人たちを除けば、日本国民の生活にはほとんど変化をもたらさなかったのです。1990年代半ばまでの日本のGDP成長率は、高度成長期ほど高くはなかったとはいえ、先進諸国の中では依然として高水準でした。

日本経済の成長が本格的に減速するのは、バブル崩壊の被害はほとんど不動産・金融業界にとどまっていたにもかかわらず、日本経済全体の成長が止まってしまったかのような大げさな危機感を振りまき、「インフレ率を高めて経済を活性化させよう」というアメリカをまねた不健全な経済政策を政府・日銀が取るようになってからのことでした。

政府・日銀に抗してインフレを食い止めた日本の大衆

そして、政府・日銀は0±1%で安定していた物価を押し上げるために、マネーサプライM2をどんどん拡大するとともに、あらゆるモノやサービスを輸入する際に支払う円が多くなるように執拗に円売り介入を続けたわけです。

しかし、インフレとはカネを借りている人にとって有利で貸している人に不利な金融環境です。借りたカネを返すときにはそのカネの価値がインフレによってどんなに目減りしていても借りたときと同じ額を返せばいいので、インフレが進んだ分だけ元利返済負担を目減りさせることができるからです。

だからインフレは、自己資本より多額のカネを借りることのできる政府や大企業や大富豪には有利で、全体として預貯金(銀行に貸しているカネです)のほうが借り入れより大きい庶民には不利な金融環境なのです。

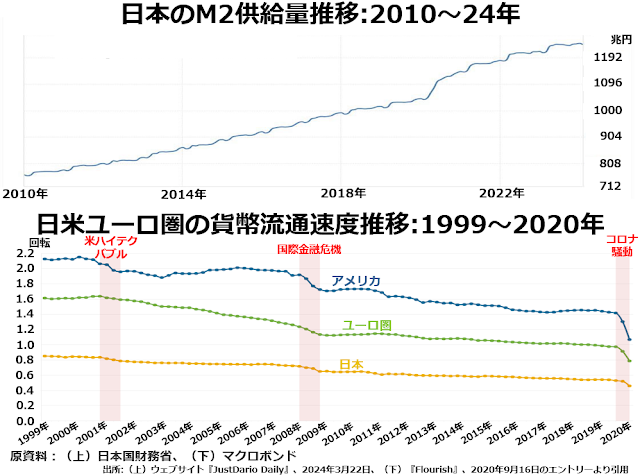

賢明な日本の大衆は、政府・日銀によるじゃぶじゃぶの金融緩和の中でも、インフレという貧しい人々から金持ちへの所得移転を許さなかったのです。そのへんの事情は次の2段組グラフに明瞭に表われています。

上段でご覧いただけるように日本政府・日銀はとんでもない量のマネーサプライを金融市場にばら撒きました。

ですが、日本国民は下段に出ているとおり、貨幣の流通速度(一定期間、ふつう1年間、のうちに何度市場に出回っているカネの持ち主が変わるか)を抑制することによって、みごとにインフレの脅威を防いできたのです。

ただ、貨幣の流通速度を押し下げることには、もちろん経済活動一般を抑制するというマイナスもあり、円安によって金属資源・エネルギー資源・農林水産物など輸入品の価格が上がったことと相まって、GDP成長率が低下したのも事実です。

「円安やインフレ率の上昇によって経済活性化を図る」と主張してきたリフレ派経済学者たちは、この貨幣の流通速度低下による低インフレこそ成長率低下の主犯であって、もっとインフレ率を高くすれば経済は活性化しGDP成長率も高まると言いつづけてきました。

輸出企業の増益は円安のお陰か?

彼らはまた、円安によって日本企業の価格競争力を高めれば、輸出産業の好調が経済全体に波及して、輸出拡大からもGDP成長率の加速が期待できるとも主張していました。一見もっともらしい言い分ですが、ほんとうにそうでしょうか。

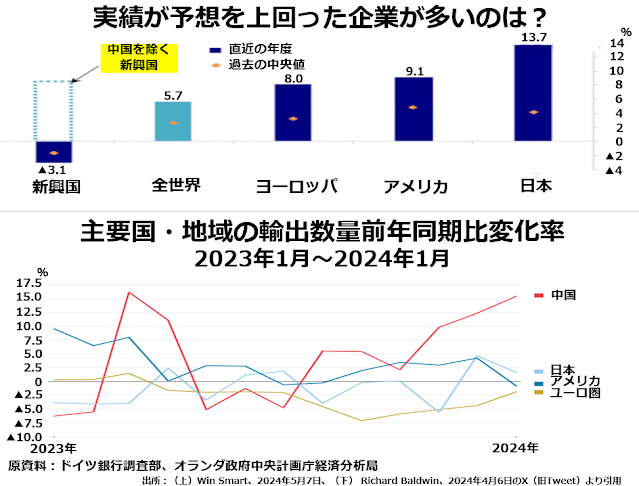

たとえば、近年日本企業の増益率が高まっているのは事実ですが、それは円安で価格競争力が高くなったおかげなのでしょうか。次の2段組グラフはそうではないことをはっきり立証しています。

上段は、直近の年度で実績が直前予想をどれくらい上回ったかを示しています。日本は主要4地域の中で最大の13.7%の超過達成となっています。ですが、これは円安によって日本企業の価格競争力が強まったからではありません。

それがわかるのが、下段のグラフです。もし、円安によって諸外国から見れば低価格になったので輸出が増えたから予想を上回る利益が出たとすれば、輸出数量は円安による1単位当たりの減収分を補ってあまりある増え方をしていなければなりません。

ところが2023年の日本の輸出数量は減った月が6ヵ月、増えた月が4ヵ月、横ばいが2ヵ月、そして増えた月も12月の5%以外は2.5%以内の微増にとどまっています。日本企業は円安で輸入国にとって安い価格で売れるから増益幅が拡大したのではありません。

むしろ、円安にもかかわらず輸出先での現地通貨価格は横ばいを保つか値上げすることができていたから、増益幅が拡大したのです。また、輸出先の現地価格で値上げをしながら、日本で製造するときのコストは円安なので輸出先の通貨では目減りしているので、その分も増益幅が積み上がります。

つまり、輸出企業の好調は、円安で値下げしながら大量に売ることによって達成したのではなく、輸出先の現地価格は横ばいか値上がりなのに、製造コストは円の評価が目減りした分だけ安くなっているから達成できた好調なのです。

上段に戻って、新興国の直前予想に対するパフォーマンスを見ると、新興国全体では3.1%縮小しているのに、中国を除く新興国では約9%増えていたことがわかります。つまり中国企業は直前予想より大幅に低い利益しか出せなかったのです。

その中国企業の輸出数量はどうだったのかを下段で確かめると、大幅に増やした月が多かったことがわかります。値下げをして数量拡大で増益を図るというのは、品質での競争力が非常に低い企業の弱者の戦略であり、日本の輸出企業はそんな戦略をとる必要を感じていないのです。

円高デフレと円安インフレではどちらが勤労世帯に得か?

日本経済には円高とデフレが共存し、円安とインフレが共存する傾向が顕著です。金属資源・エネルギー資源・農林水産物でどうしても輸入しなければならないものが多く、円高になれば輸入価格を低く抑えられるけれども、円安になると輸入価格が高くなるからです。

戦後の日本では、終戦直後の大混乱期と1970年代前半の第1次オイルショック期を除けば、インフレ率はだいたいにおいて年率3%未満にとどまっていました。

しかし、2020年のコロナ騒動で中国の経済活動が急収縮したあと、2022年にロックダウンなどの極端なコロナ対策が解除されると、資源を中心に中国経済回復期待にもとづく商品市況の急上昇があり、通常は物価の安定している日本でも輸入物価が前年同月比で40~50%上昇し、つれて日本の消費者物価上昇率も年率4%を超えるようになりました。

この4%を上回る物価上昇は、現在現役で働いている日本国民の大多数にとって生まれて初めての本格的なインフレだったわけです。そして、この1970年代前半以来初めての本格的インフレは、インフレ率が高いほうが実質賃金も上がるというリフレ派の議論を木っ端みじんに打ち砕きました。

丸2年間実質賃金が下がりつづけ、2023年5月の勤労世帯の可処分所得はたった3年前の2020年の年間平均より10%も下がっていたのです。

賃金もほとんど上がらないけれども物価もほぼ横ばいという状態と、物価は年率2%以上上がりつづけるけれども賃金は物価より低い上昇率でしか上がらない状態を比べれば、わずかでも賃金が上がりながら物価は安定している状態のほうがいいに決まっています。

日本国民には自己評価が低すぎる傾向があって、ちょっと深刻な問題に突き当たると欧米諸国のほうが自分たちよりうまくその問題を処理しているに違いないと思いこんで、欧米諸国の最悪の問題点をわざわざマネしてしまうことがあります。

1990年代半ば以降の長期低迷も、じつは欧米、とくにアメリカ型の「富者をますます豊かに、貧者をますます貧しくする」経済政策を持ちこんで、自分で自分の首を絞めた感が強いのです。

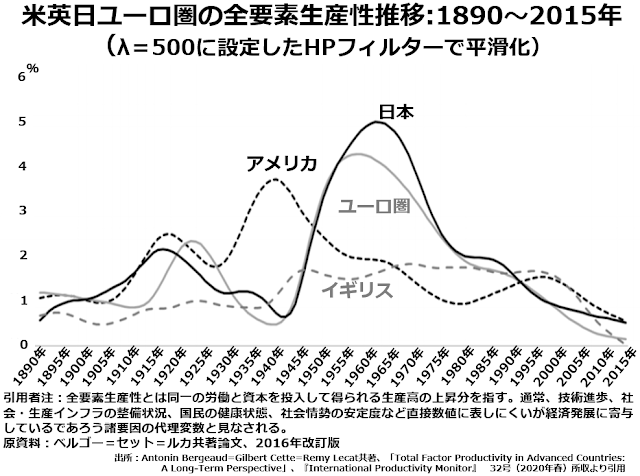

具体的には、次のグラフに描かれた日本、アメリカ、イギリス、ユーロ圏の全要素生産性推移をご覧ください。

全要素生産性とは、投入する労働力と資本を同一に保っていても時代が進むにつれて生産高が増えることが多いのですが、その増加分を科学技術の発展や社会インフラの充実などの労働力と資本以外の要素が改善した結果と見なして計量化した数値のことです。

上のグラフは、この増加分が年率どのぐらいの比率で伸びているかを比較したグラフになっています。

ご覧のとおり、アメリカは第二次世界大戦に参戦した頃にもうピークを迎えてしまいました。その後は2000~02年のハイテクバブル期にちょっと盛り返しただけで、全体としてだらだら下げつづけています。

第二次世界大戦直後に贈収賄が合法化されてから、巨大企業になるほど地道な経営改善努力より政治家に自社に都合のいい法律や制度をつくらせて楽をして儲ける姿勢が浸透してしまったから、これほど惨めな姿をさらしているのでしょう。

イギリスは第二次世界大戦直後でさえ、ほとんど全要素生産性が改善しませんでした。ほぼ壊滅状態に近かった生産設備の再建からくるプラスより世界各地に持っていた植民地の大部分が独立したことによるマイナスのほうが大きかったのかもしれません。

ユーロ圏は終戦後から1950年代初頭までは日本とほぼ同じ全要素生産性の伸びを経験したのですが、日本より約15年早くピークを迎えてしまいます。イギリスほどではないにせよ、植民地独立の影響があったのかもしれません。

日本の場合、エネルギー資源をほぼ全量輸入に頼っているので、第1次オイルショックによるGDP成長率の低下が大きくなると予想されていたのですが、むしろ他の3地域より高い位置で横ばいに近い水準を確保しています。

日本の全要素生産性は1995年以降はかなり低水準での横ばいに変わっていますが、それでも2015年にはアメリカとほぼ同率で、イギリスやユーロ圏より高い全要素生産性伸び率を維持しているのです。

にもかかわらず、GDP成長率では先進諸国で最低グループに入ってしまったのは、以下に挙げるふたつの理由があると思います。

- 政府・日銀が一貫して円安政策を取ったため、日本の生産活動全体が安く評価されていること。

- 生産力年齢人口が減少するにつれて、貴重なこの年齢層の労働力は高い付加価値の期待できる職につける必要性が上がっているにもかかわらず、相変わらず正規社員として雇用した女子社員を出産育児期に一度労働力市場から退出させ、その後はパート労働しかできない構造が定着していること。

第1点は、ようやく円安インフレの害が実体験でわかりはじめるとともに、諸外国の投資家達による円安・低金利を利用した円キャリー取引の巻き戻しが進んで、徐々に解消していく段階に来たと思います。

第2点は、若年層男性が極度に減少していた終戦直後にはそれなりに合理性のある緊急避難策だった「寿退社」「第一子出産退社」によって若い女性にできるだけ大勢の子どもを産んでもらうという政策が、合理性を失った今でも続いていること自体が異常です。

つまり少しでも早く解消すべき労働慣行ですが、いったん確立された慣行を変えることが困難な日本では、もう少し時間がかかるかもしれません。

ただ、労働力年齢の女性の就業率が他の先進諸国と比べて非常に低いことが、いかに日本経済全体にとって大きな損失かという認識が広く共有されるようになれば、円キャリー取引の巻き戻しほどのテンポは期待できないにしても、改善に向かうことは間違いないでしょう。

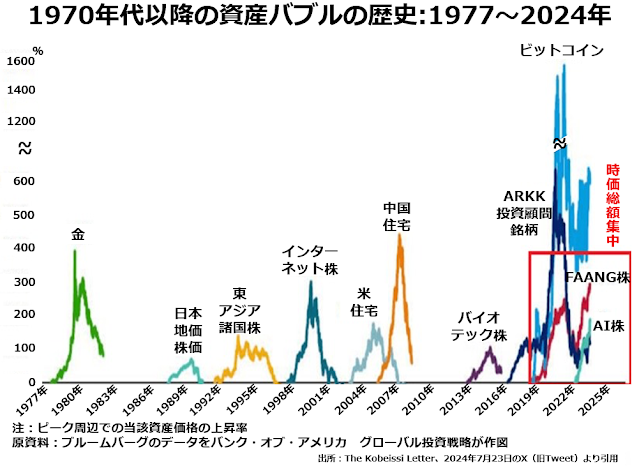

日本ではバブルさえ規模が抑制されていた

あらためて1970年代以降に世界各国で起きたさまざまな資産バブルの歴史を振り返ると、日本では非常に大きな騒ぎとなった1980年代末の地価・株価バブルでさえも、世界各国で起きたバブルと比べると、じつにささやかな規模だったことがわかります。

たとえば中国では住宅という不動産の中の単品で、2007~08年のピークには400%を超える値上がり率(つまり価格が5倍以上になっていた)わけです。もちろん、これだけ急騰した価格が暴落した際には、かなり深刻な被害も出たでしょう。

ですが、直接ピーク近辺で住宅を高値づかみしてしまった人以外では、それほど深刻に考えた人はいなかったようです。

あるいはアメリカでは2013年以来ほとんど切れ目もなく、さまざまなセクターの株を中心にして、ときにはビットコインなどのような代替投資対象もふくめて、ひっきりなしにバブルが膨らんではしぼむという展開が続いています。

こちらも直接の被害者以外では、あまり深刻な反省をした人たちがいるという形跡はありません。

それに比べると、はるかに膨張率の低かった日本のバブルがはじけると、日常生活にはほとんど影響がなかった人たちまでふくめて国民総ざんげという雰囲気になりました。

1987~91年で上場企業が新株発行増資や社債発行で調達した資金総額が約2兆円でしたが、日本の上場企業群は1992~94年でその2兆円とほぼ同額の減損会計を適用して特別損失として落としていたのです。

超低金利・超過剰流動性の影響は微小

政府・中央銀行が過剰な金融緩和をすると、その影響は本来生き延びることができないはずの企業が延々と生き延びてしまうことに表れると言われています。

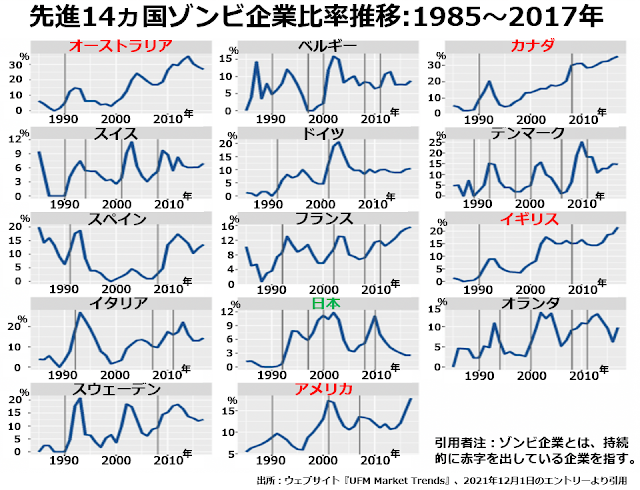

ところが、政府・日銀は超低金利や過剰流動性で突出した愚行をくり返したにもかかわらず、日本の企業社会は非常に抑制の利いた対応をして、いわゆるゾンビ企業の発生も先進諸国の中で最低レベルにとどめています。

ご覧のとおり、日本企業はゾンビ企業比率が最高でも12%にとどまり、2017年の時点では3%弱と、ここに掲載された14カ国中で最低でした。

日本企業は、それこそ江戸時代までさかのぼっても期間収益の最大化より継続事業体としての健全性維持に重きを置く傾向が顕著でした。

他の先進諸国で超低金利政策が取られれば、当然目いっぱい債務ギアリングを拡大して、ちょっと業績が傾けば存続にかかわるような大損失を出す企業が多いのですが、日本では金利が低いうちになるべく借金を返しておくという行動様式が一般的であることも、この健全性維持に大いに貢献しています。

逆にイギリスを筆頭に、かつてそのイギリスを宗主国にいただく植民地だったアングロサクソン諸国は、植民地経営そのものが侵略・略奪・征服と密接不可分なだけに、狩猟民族的な一攫千金を狙って、低金利の時代に大バクチを打ってゾンビになったままという企業が多いようです。

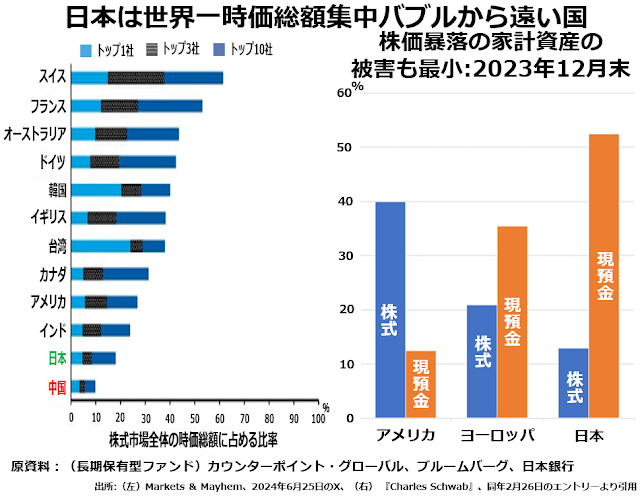

現在アメリカで猖獗を極めている時価総額集中バブルからも、日本は先進諸国の中でいちばん遠い距離にあります。

特定企業への時価総額集中度が高いほど、その企業の株価パフォーマンスが悪くなったとき、それに代わる受け皿になる企業がないために市場全体が大崩れする危険が大きくなります。左側のグラフで、日本は先進諸国の中でその危険からもっとも遠い位置にあることがわかります。

さらに、トップ1~トップ10社への時価総額集中度では中国は日本より低いのですが、中国の場合業績は非常に悪い国有企業が安定して政府からの利権分配に与れるということで株式市場での人気が高いという意味で、やはり危険な株価構造になっています。

右側に目を転ずると、アメリカだけでなくヨーロッパ諸国と比べても、日本は個人世帯金融資産の中で株の比率が低く、現預金の比率が高い「天下大乱の時代」に適した安全性重視のポートフォリオを維持しています。

日本のバブルへの過剰反応は意図的な韜晦?

こうしてごく普通の勤労世帯の賢さを見るにつけ、どうしてこれだけ賢い日本の大衆が、自国通貨の価値を毀損してあらゆる労働の成果を低く評価されてしまう「国策としての円安」に唯々諾々として従いつづけてきたのかが、ますます謎になります。

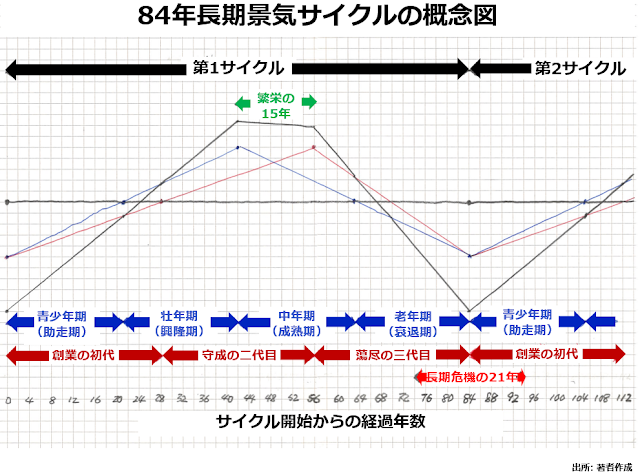

いろいろ考えた末に私が到達した結論は、2016年を中軸として2007~2027年の21年間続く長期危機の時代に、しっかり地に足の着いた健全な経済を維持するために、日本国民は20世紀末を1990年からのほぼ20年間で繰り上げ決済してしまったのではないかということです。

私は16世紀以降の世界経済は21年間の長期危機をふくむ84年サイクルで動いているという仮説を持っています。

84年サイクルになる理由は、個人史で青少年期、壮年期、中年期、老年期が21年ずつ、一家の中で世代交代がほぼ28年周期で、その最小公倍数である84年ごとに時代の転換点がやってくるということです。

次にご覧いただくのはその模式図です。

具体的には、前回の長期危機は短いけれども深刻だった第一次世界大戦後不況が起きた1921年に始まって1941年の日米開戦に終わる1932年を中軸年とする21年間でした。

そして、世界全体で言うと、次の危機は1932年から84年後の2016年を中軸年として、国際金融危機が勃発した2007年から、アメリカと中国という東西2大利権国家が解体する2027年に終わる21年間でしょう。

もし日本が少なくとも1ドル100円、理想的には1ドル80円程度の円高で現在の堅実な経済を維持したままこの長期危機に突入していたら、アメリカや中国のような芯まで腐りきった利権国家による、軍事力をちらつかせたゆすりたかりに遭うでしょう。

こうしたゆすりたかりで国富をむしり取られることを防ぐために、円安による自国経済の意図的な矮小化によって身を隠しているというわけです。

もし、これ以外に聡明な日本国民が円安という愚策中の愚策を20~30年にわたって耐え忍んできた説得力のある理由を思いつかれた方がいらっしゃいましたら、ぜひお教えください。

全要素生産性が示す贈収賄奨励法の凄まじい重荷

第二次世界大戦後の日本経済史が基本的にまっとうな発展の歴史で、直近20~30年の「不調」も意図的な韜晦であり、心棒は健全に保っています。

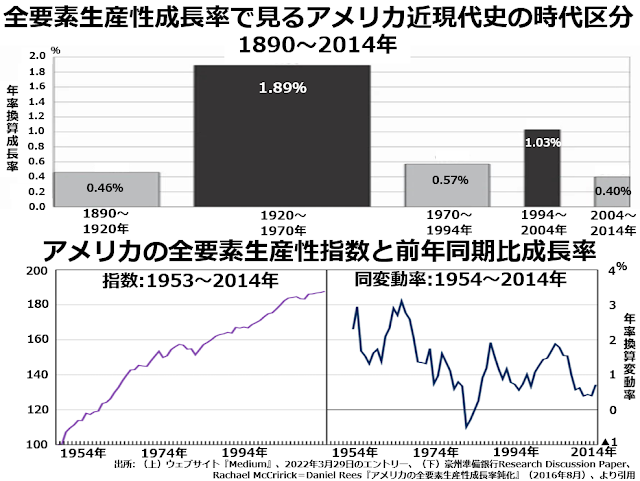

それとは対照的にアメリカの戦後史は、腐敗堕落の連鎖でした。次の3枚組グラフが転落の歴史を如実に物語っています。

上段のグラフでは1920~70年の全要素生産性成長率が年率換算で1.89%となっています。ただ、この半世紀の中には大きな変動があって、1940年頃に天井が来てしまったあとはハイテクバブルが膨張を始める1990年代半ばまで下がりつづけたことは、すでにご紹介したとおりです。

それにしても、1946年にロビイング規制法という名の贈収賄奨励法が制定されて以来の凋落ぶりは目を覆いたくなる惨状です。

大企業が地道な経営改善努力なしでも政治家にワイロを渡せば増収増益が確保できるとなると、これほど生産性は下がるものかとあきれるほどです。

とくに第二次世界大戦終結直後は、世界中の先進国で生産設備がほぼ無傷で残っているのは自国のみ、民間人はほとんど戦争の犠牲になっていないことを考えれば、アメリカ経済の前途は洋々としていたはずです。

ところがアメリカ国民、とくに連邦政府レベルの政治家たちは正直な経済を営みつづけて洋々たる前途を実現する道ではなく、安易にカネを儲ける道を選んでしまったのです。

なお、左下のグラフで1970年代前半に成長率の傾斜が緩やかになるのは、世間的には第1次オイルショックの影響とされることが多いのですが、この頃からアメリカの基幹産業が自国の市場を日本企業に食い荒らされ始めたからだと思います。

さらに右下のグラフで1990年前後に全要素生産性伸び率が急上昇しているのは、日本経済がバブル崩壊でしゅんとしていた時期に一過性でアメリカ経済全体が急回復したからでしょう。

贈収賄奨励法制定以降のアメリカ経済では、大企業が利益を拡大する方法は中小零細企業や自営業者からシェアを奪うか、労働分配率を下げるかのどちらかで、経済全体の生産性を上げるというまっとうな手段はほぼ完全に無視されたままでした。

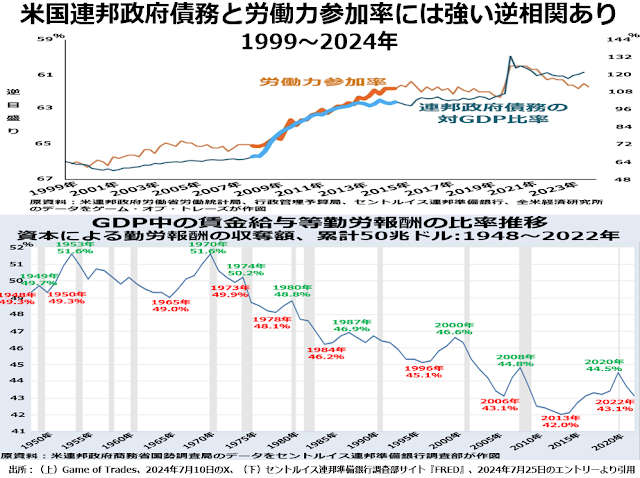

近年アメリカで労働力年齢人口の中で労働力参加率が下がっている、具体的には失業しても次の職を探さずに労働力人口から離脱する人が増えていることが話題になっています。そして、次の2段組グラフの上段は社会保障タダ食い説の正しさを証明しているように見えます。

労働力参加率は逆目盛りになっているので、社会保障費の増加も一因となっている連邦政府債務のGDPに対する比率が上がると労働力参加率が下がることが確認できます。これは、政府の保護が手厚いので働かずに生活保護で生きていく人たちが増えたため労働力参加率が下がるのだというわけです。

たしかにそういう側面もあります。ただ、下段を見ると、1953年と1970年の双子の天井をピークに労働分配率は延々半世紀近く下がりつづけて2013年にやっと底打ちしたのです。

あまりにも労働への報酬が低くなりすぎたので、労働力参加率も下がっていると見るのがすなおな解釈でしょう。

さらに、労働分配率が底打ちした2013年が時価総額集中バブルの第1フェーズが始まった年であることも注目に値します。

このへんでもう勤労者から搾り取ることは限界だと見て、大手上場企業が未上場の中小零細企業ばかりか上場している弱小企業からも資金を巻き上げるために時価総額集中バブルを膨らましはじめたのでしょう。

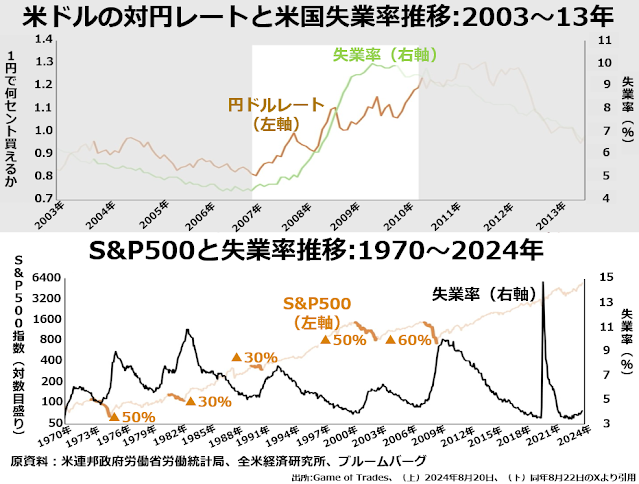

失業率や株価のサイクルも円の強さと連携

次の2段組グラフの上段には、円高になると失業率が上がることが示されています。これもまた、日本企業は「安ければ市場シェアを伸ばすけれども高ければ買われない」価格競争力に頼った製品はほとんど輸出していない証拠と言えるでしょう。

もし円安だと日本製品のシェアが増えてアメリカ企業の業績が悪化し、円高だと日本製品より国産品を買うので企業社会が潤うのであれば、円高で失業率が上がるわけがありません。

日本からアメリカに輸出している製品のほとんどがアメリカ国内に代替品はなく、日本製品が安く買える円安になればアメリカ経済全体が潤い、日本製品を高く買わなければならない円高になればアメリカ経済全体が苦しむのです。

そして下段を見れば、失業率の下降から上昇への転換点でアメリカを代表するS&P500株価指数はほぼ毎回急落しています。だからこそアメリカは円安を大歓迎するのです。

共和党の大統領候補トランプは「当選したら円高誘導をする」と言って、円高になればアメリカ製造業が復活するようなことを夢見ていますが、この発言だけでも不動産売買はプロでも経済に関しては無知蒙昧だとわかります。

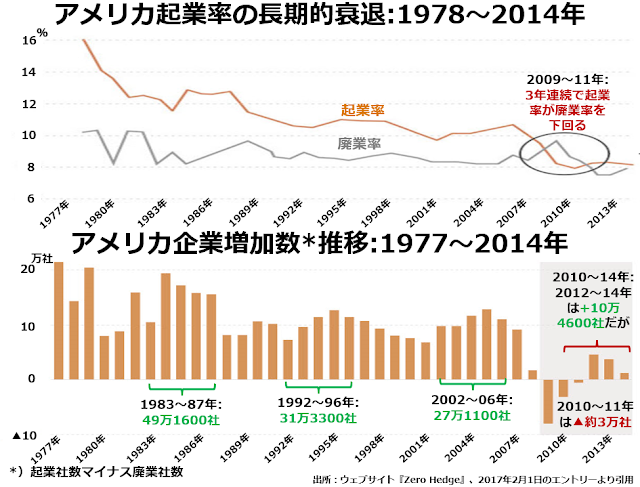

起業率が急低下し、国民経済全体の貯蓄率がマイナスに

贈収賄の垢にまみれた巨大寡占企業は堅実な成長を放棄してしまったとしても、新しいビジネスモデルを引っ提げた新興企業が次々に登場することが、第二次世界大戦後のアメリカ経済ではほぼ唯一のとりえでした。

ところがこの旺盛な起業家精神も、最近ではかなり萎縮しているフシがうかがえます。しかも、2000年代までは漸減傾向だったものが2010年代に入って起業社数より廃業社数のほうが多い年さえ見られるほど起業社数が激減しているのです。

今さらワイロ政治にどっぷり浸ったアメリカの巨大寡占企業がおこないを改めることなど考えられませんから、こうした悪習に染まっていない新興企業が伸びてくることがアメリカ経済にとって最後の希望というべきでしょう。でも、その希望の灯が消えかけているのです。

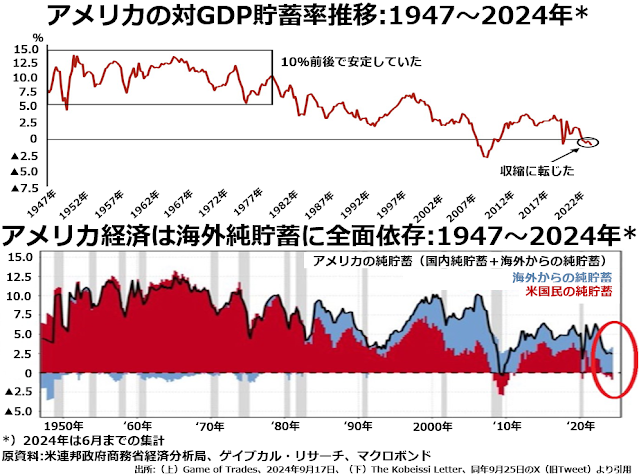

そしてアメリカは、今や国内全部門の貯蓄率がマイナスに転換しています。民間企業・家計・政府全体でその年のうちに生産したあらゆる製品とサービスは遣いきってしまい、過去の蓄積を取り崩している状態です。次の2枚組中で上段のグラフです。

もちろん長期にわたって取り崩しが続けば、過去の蓄積もなくなってしまいます。そこで下段が示しているように、自国内の投資では国内貯蓄を遣いきれない国からの投融資を仰ぐ必要があるわけです。

しかし、投融資は元本が戻ってくることはほぼ確実なうえに、金利収入や配当で十分な利回りが取れるという計算が成り立たなければおこなってもらえません。

そして、海外諸国から見ていると、アメリカは投下した元本さえ確実に戻ってくるとは思えないような国になりつつあります。

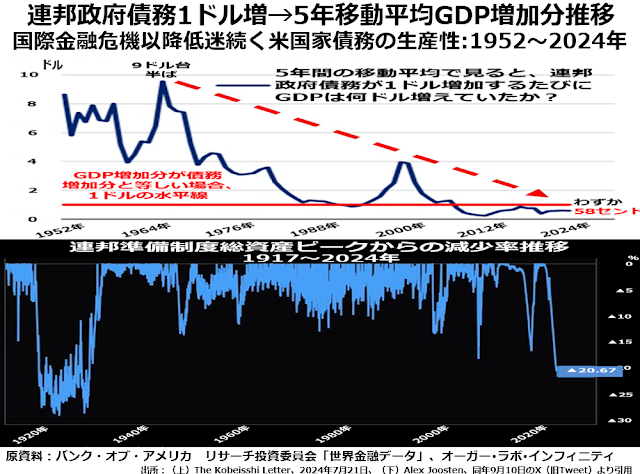

上段は連邦政府が債務を1ドル増やしたときに、GDP全体がその後5年間の移動平均でどのくらい増えるかを示したグラフです。

1960年代半ばには1ドルの債務増加でGDPが9ドル半も増加していました。これは特殊要因があったためでしょうが、1980年代以降は2000~02年のハイテクバブル期を除けば1ドルの債務増加によって1ドルを上回るGDP増加を誘発することができなくなっています。

つまり、今アメリカ連邦政府にカネを貸せば元本さえ戻ってこない可能性が高いのです。

下段は連邦準備制度の総資産が直近のピークからどのくらい減少したかを示すグラフです。ご覧のとおり1929年の大恐慌から30年代大不況の時期以来、この数値がピーク比で20%以上減少することはありませんでした。ほぼ1世紀ぶりにその水準を超えたのです。

連邦準備制度の総資産は、金融業界から金融資産を買って現金を払い出してやることによって増えます。現在アメリカの金融業界には喉から手が出るほど現金を欲しがっている企業は多いはずですが、連邦準備制度の買い上げ基準を満たすような金融資産の売りものが不足しているのでしょう。

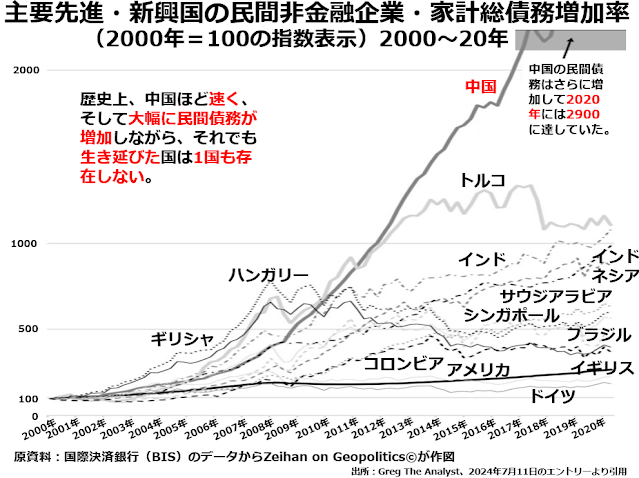

中国民間債務の急膨張は亡国の兆し

公称GDPで言えば世界第2位の経済大国にのし上がった中国は、共産党政府→国有銀行群→国有企業を軸として、既得権益の分配網に企業をからめ取ることによって共産党一党独裁を維持している国です。

その中国で、個人家計と民間企業を合わせた民間部門の総債務が異常な急上昇を示しています。

2000~20年のたった20年間で、民間総債務が29倍に増えてしまったのです。

同じように総債務が急膨張したと言っても、国家の場合にはいろいろ踏み倒して平然と生き延びる方策がありますが、民間企業や家計がこれほど急激に債務を増やしておいて無事に生き延びた国は過去に1国も存在しないそうです。

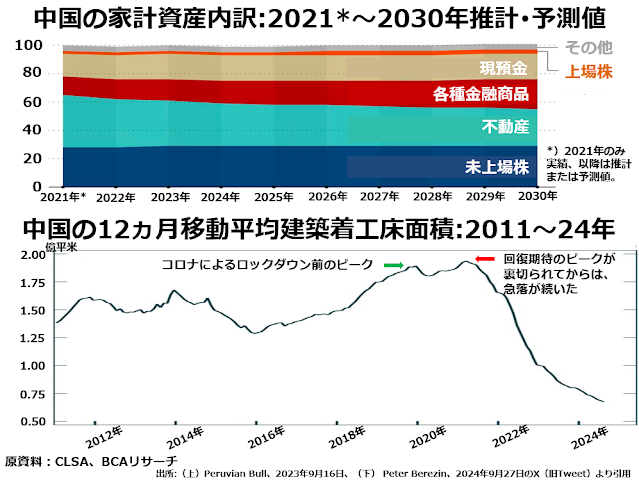

しかも中国家計部門の資産ポートフォリオは、凄まじく投機的な色合いの濃いものになっています。

上段からご覧ください。まだ金融市場で未成熟な部分が多い新興国としては異常なほど現預金比率が低く、同じように株と言ってもいざというときの換金性が段違いの上場株と未上場株の中で、未上場株のほうが圧倒的に比重が高く、未上場株と不動産が首位争いをしているポートフォリオです。

さらに2021年の実績では現預金よりやや比重が低く第4位だった各種金融商品の大半は、地方政府傘下の投資平台が運用している「理財商品」という名の詐欺商品でしょう。これが、もうそろそろ現預金を抜こうかというほどシェアが上がるはずだと予測されているのです。

中国経済の中では現預金に次いで安全そうな不動産も、2022年までのコロナ厳戒態勢から解放されて経済活動が本格回復するという期待が剥落してからは、下段の建築着工床面積の激減でおわかりいただけるように需要が冷えこみ、換金するとなればそうとうの値下げが必要でしょう。

米中2大国の中身のひどさを見るにつけ、日本国民が円安による自国経済ジリ貧化を受け入れていたのは、こういった骨の髄まで腐りきった国々にたかられる口実を与えないためだったという私の憶測の信憑性が増してくるような気がします。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- 本丸に迫るマグニフィセント7の不正会計疑惑

- 中国大量生産・大量廃棄経済の末路は?

- 日本はこれからどうなるのか?

- 生成AIをめぐるもうひとつの循環取引疑惑

- 時価総額集中バブルは絶望的戦況での最後の吶喊攻撃

- エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年10月12日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。