こんにちは。

アメリカを代表する株価指数、S&P500組み入れ銘柄の時価総額が9月第1週だけで2兆2000億ドル減少しました。

「押し目買い絶好のチャンス」とおっしゃっる勇敢な方々もいらっしゃるようですが、この時点でアメリカ株を買いに入るのは勇敢を通りこして無謀とか、向こう見ずと呼ぶべきでしょう。

今回はなぜ、アメリカ株市場の暴落はまだ始まったばかりで、今後もっとひどい下げ方が続くのか解説しようと思います。

エヌヴィディアの異常な興隆と、待ち受ける悲惨な末路

今年前半のアメリカ株市場の狂乱と言うべき急騰の中心になったのは、マグニフィセント7――アップル、マイクロソフト、エヌヴィディア、アルファベット、アマゾン、メタ、テスラ――の中でもいちばん新参の成り上がり株、エヌヴィディアでしょう。

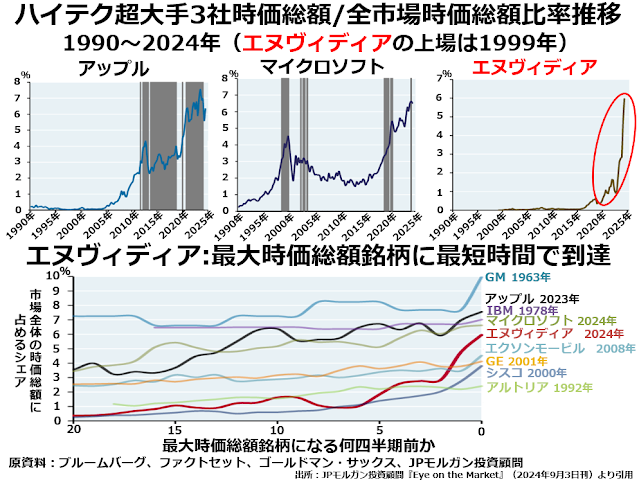

その「あれよ、あれよ」と言うまの出世ぶりが、これまでの時価総額最大銘柄とまったく違っていた様子は、次の4枚組グラフが的確に描き出しているとおりです。

上の3枚はこれまでのところ、世界中にたった3社しかない時価総額が3兆ドルを超えた上場企業が、時価総額最大企業になるまでの経路を描いたグラフです。時価総額最大銘柄への道のりは、アップルの場合約20年、マイクロソフトに至っては少なくとも35年かかっています。

そして、なかなか過去の最高値を抜けない苦難の時期もあったことが、アップル、マイクロソフトの時価総額チャートでは、暗い灰色のシェードで示されています。

それに比べて、エヌヴィディアは時価総額がアメリカ株全体の1%の壁を超えてからたった16四半期、つまり丸4年間で時価総額最大銘柄にのし上がってしまったのです。その間、2022年に前年秋につけた過去最高値から6割も下げた時期もあったのですが、今から思えば棒上げ直前に一息入れただけだったように見えます。

下段のグラフは、このエヌヴィディアの時価総額最大銘柄への道がいかに特異なものだったかを示しています。1963年に全上場銘柄時価総額の10%という空前絶後の高い比率でトップにのし上がったGMをふくめて、9社が時価総額最大銘柄になった経験があります。

その中で4年前までは全上場銘柄時価総額の1%にも満たない時価総額からナンバーワンになった企業は、エヌヴィディア以外では、たばこ産業の数社が合併して誕生したアルトリア・グループだけです。

しかも、アルトリアが時価総額首位に立った1990年代前半は、時価総額集中の動きが激しかった第二次世界大戦後の米株市場には珍しく、トップでも全上場銘柄時価総額の2%台半ばというほど、時価総額が分散していた珍しい時期でした。

一方、アップル、マイクロソフト、エヌヴィディアは時価総額集中バブルがピークに達する2023~24年にかけて相次いで時価総額首位に立ったので、3社とも全上場銘柄時価総額の6%以上という高水準を記録しています。

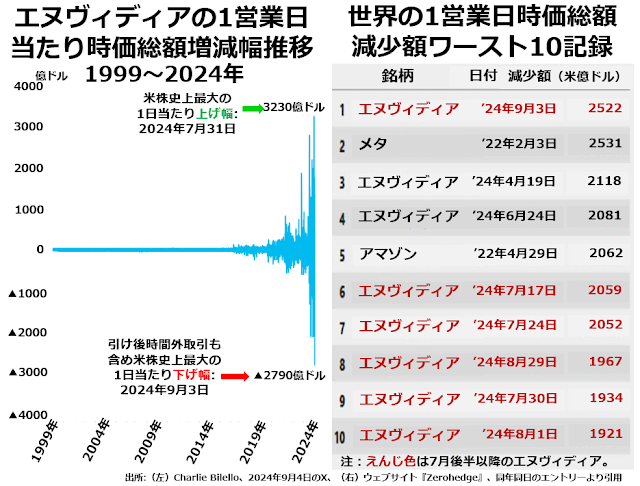

つまり、これまでの時価総額首位企業の中でエヌヴィディアだけが、投機的な個人投資家のおもちゃにされて乱高下をくり返す仕手株の値動きをそのまま続けて、時価総額トップになり上がってしまったのです。このへんの事情を次の図表でお確かめください。

左側のグラフを見ると、金額の目盛りが1ケタか2ケタ小さければ、仕手株がしょっちゅう演じているような時価総額の乱高下を、エヌヴィディアは1000億ドル単位で日常茶飯事のようにくり返していることがわかります。

右側に眼を転じると、これまで1営業日で2000億ドル以上時価総額が縮小した企業は3社しかなく、そのうちメタとアマゾンはマグニフィセント7に入っているとは言え、時価総額首位銘柄にはなったことのない企業です。

唯一エヌヴィディアだけが時価総額トップ銘柄になった経験を持ちながら、1営業日で2000億ドル以上時価総額が縮小した経験を持ち、しかもその回数は5回に達しています。さらに、時価総額減少額トップ10を見ると、そのうち8つはエヌヴィディアが占めています。

また、2024年7月17日から9月3日までの49日間に6回、エヌヴィディアは1営業日での時価総額減少額ワースト10に入る巨額の減少を経験しています。(表の中でえんじ色に変えた項目です。)

さらにエヌヴィディアが米株史上最大の1営業日で3230億ドルの時価総額増加を記録した7月31日の前日、7月30日には1934億ドルも時価総額が減少していました。つまり、7月31日の時価総額増加は、2営業日前に比べれば1296億ドルの増加に過ぎなかったのです。

もう一度左側のグラフに戻ると、時価総額の大幅な増加はさみだれ的なのに対して、大幅な減少はドスン、ドスンと連続してやって来ることがわかります。これも仕手株特有の動きと言えるでしょう。

アメリカで上場企業が公表を義務付けられている損益計算書やバランスシート(貸借対照表)は、残念なことにいくらでも加工が可能な書類になっています。その中ではエヌヴィディアは驚異的な増収増益を続けているというおとぎ話を書き綴っています。

しかし、もしほんとうにそれだけの収益成長を達成している企業なら、こんなに激しく株価、そして時価総額が変動するものでしょうか?

さらに疑惑を深めているのが、エヌヴィディアはマグニフィセント7のうち他の6社からの設備投資需要を手広く受入れて、表面的にはすばらしい決算を続けているという事実です。

ハイテク大手の設備投資って、いったい何?

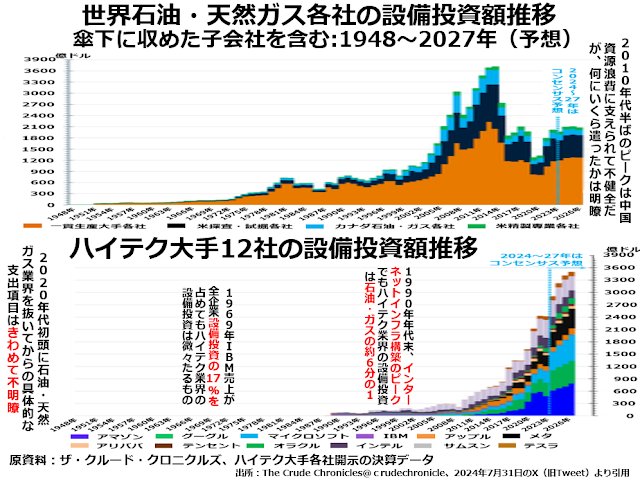

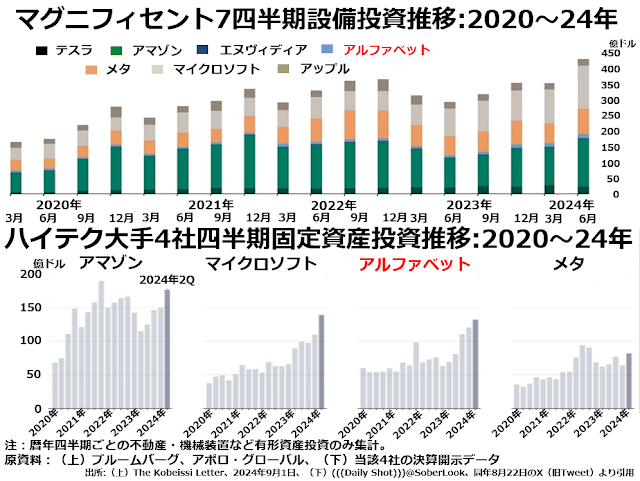

次の2段組グラフをご覧ください。重厚長大型装置産業の典型である石油・天然ガス業界と、急発展が始まった頃にはサービス業主導経済にふさわしい設備投資の軽さがウリだったハイテク大手12社合計の設備投資総額を比べています。

上段に示した石油・天然ガス業界の設備投資額推移は、単純明快です。中国資源浪費経済が頂点に達した2008~14年頃には、フラッキングとか海底油田・ガス田の探査や試掘とか、とんでもないカネ食い虫に大金を投じていました。

「このフラッキング技術開発にいくら」とか「この海底油田探査基地にいくら」とか、使途自体は経営責任が問われるような項目でも、何にいくら遣ったかについては「いつもニコニコ明朗会計」をしてきたのです。

それに比べて、ハイテク大手各社が膨大な設備投資をするようになってからの設備投資額の伸び方は、私にはいったいどこにそんな莫大なカネが吸いこまれていったのか、皆目見当もつかないことばかりです。

1960年代半ばまでは、世界中の企業が「計算なんか計算尺と手回し計算機があればこと足りる」と思っていました。手回し計算機とはいくつかの目盛り幅の違う対数尺を並べて円筒に刻んで、それをガラガラ回して答えを出す機械というより器具のことです。

それが60年代末にかけて劇的に変化し、中堅企業でも本社社屋の1部屋一杯を使い、大手なら本社ビルの2~3部屋をぶち抜いて床補強をしてIBMが製造したメインフレームコンピューターを入れたり、コンピューター専用に近い研究棟を建てたりという騒ぎになったのです。

メインフレームコンピューター導入のピークとなった1969年には、IBM1社の売上が全米設備投資総額の17%に達するという、今も破られていない記録を樹立しました。

それでも、ハイテク大手各社の設備投資総額がいくらぐらいになるか調べてみようと思った人がひとりもいないほど、ハイテク産業の設備投資額は低かったのです。

1990年代末はありとあらゆるところに張り巡らされた銅ケーブルの在来通信回線網から、インターネット通信への画期的な変革が進んでいました。

回線で繋ぐ幹線にしても、人の頭ぐらいの口径の銅回線を被覆までふくめて小指の先ほどの口径の光ファイバー回線で十分代行できた上に音声や映像の歪み・ひずみも少なくなったし、無線でも送受信が可能な地域が広がったのです。

その頃でも、ハイテク大手全体の設備投資額はたかだか150億ドルで、約900億ドルだった石油・ガス業界設備投資総額の6分の1で十分だったのです。

2020年代初頭に、ついにハイテク大手12社の設備投資総額が石油・天然ガス業界の設備投資総額を抜いたと世間的には言われています。でも、私はほんとうにそうなのか、大いに疑わしいと思っています。

メインフレームコンピューター導入時や、通信回線網を使わなければできない送受信から、だいたいインターネットでつながる送受信への変化に比べることができる画期的な変化がいったいどこで起きているのでしょうか?

もちろん、何十人、何百人(ひょっとして何千人?)の人たちが「エヌヴィディアの造るGPUを使ってオープンAIなどが開発した生成AIを利用すれば画期的に業務効率が改善する」とか「すでに生産性は上がっている」と主張しています。

しかし、そうした擁護論を裏付けるような具体的データはほとんどありません。ほとんどと言うのは、上場大手企業の中でウォルマートだけは年次報告書に以下のように明記しているからです。

「 グループ全体で2億5000万点に達する商品のカタログ掲載について、重複記載を省き、呼称を統一し、適切な位置に配置するといった管理作業が迅速におこなえた。同じ期間内に生成AI抜きでやろうとしたら、カタログ管理要員を100倍に増やす必要があっただろう」

しかし、これは英語の慣用句でdamning with a faint praise(中途半端な褒めことばは、けなしているも同然)という 表現のとおり、生成AIが実際には単純作業のくり返し程度にしか使えない道具だと割り切った上でのコメントでしょう。

とにかくハイテク大手、とくにマグニフィセント7の設備投資額は、使途も定かでないままに異常なほど激増を続けたことになっているのです。

上段は一見増えたり減ったりのようですが、季節変動の大きい変数なので前年同期比で見ると確実に増えています。直近2024年第2四半期の総額は450億ドルに迫り、2020年第2四半期の200億弱に比べて、2倍をかなり上回る数字です。

またこの7社の中では世界中に配送網を張り巡らす出費が大きかったアマゾンが、終始大きな比率を占めているものの年によって上下動があるのに対して、これまで業容の大きさに比べて設備投資額が小さかったマイクロソフトが急激に設備投資を拡大しています。

中でもうさん臭さで群を抜いているのが、上段の知的所有権使用料などの無形固定資産投資もふくめた数字では毎四半期10~20億ドルにとどまっているアルファベット(グーグル)が、下段の有形固定資産に限定した設備投資では過去3四半期連続で100億ドルを超えていることです。

同一の四半期について、狭い定義の設備投資額のほうが広い定義の設備投資額より大きいという異常事態が過去5年間一貫して続いています。

これはもう、日本で言えば決算短信のような比較的監査の甘いデータには、有価証券報告書に当たる監査のきつい書類に記載できないような「設備投資額」を紛れこませている可能性が非常に高いと思います。

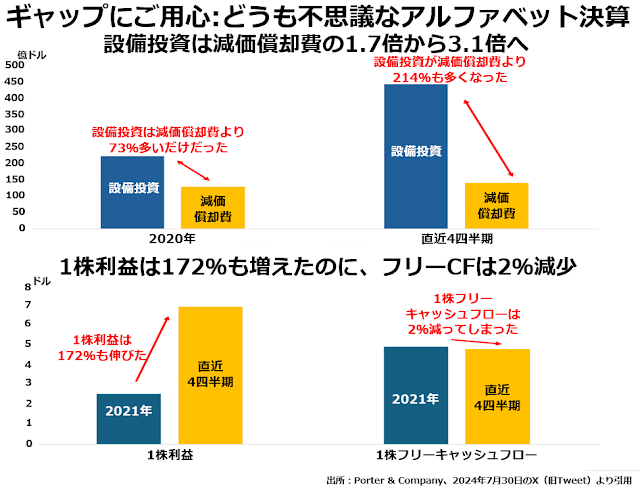

次の2枚組グラフが「そんな姑息な手段を取らなければならない動機は大ありだ」と告げています。

上段を見ると、2020年通年では帳簿上は取り分けて保管することになっているけれども、実際には自由に使える減価償却費に比べて、設備投資額は73%多いだけだったのに、直近の4四半期では214%も多くなっていて、その分は手元現預金を取り崩す必要があったわけです。

下段には、2021年通年に比べて直近4四半期では1株利益は172%も伸びているけれども、フリーキャッシュフローのほうは逆に2%減っていることが描かれています。

「なぜこんなに1株利益が伸びているのにフリーキャッシュフローは微減にとどまっているのか?」という下段に関する素朴な疑問への答えが、上段の「減価償却費で賄えるよりはるかに多額の設備投資をしているから」ということなのでしょう。

つまり、「収益が順調に伸びているから、設備投資も意欲的に拡大している」という公式データが描き出すアルファベット像は、収益と設備投資双方で粉飾をしてでっち上げたまったくの虚像だった可能性が高いということです。

アルファベットほどの巨大企業がそんなにせこい手段を使って業績好調を装うことがあり得るでしょうか。私は大いにあると思います。

アルファベット(世界最大の検索エンジンを運営する事業会社としてはグーグル)は、インターネット広告代理業界のトップ企業です。そして、第2位はメタ(展開しているSNSはフェイスブック)です。

そのメタに大量の広告を出稿してくれる最重要顧客企業のうち、2社がテムとシーインなので、メタは中国経済不振の影響をモロに受けると知ったときには驚きました。どちらも露出度の高い婦人服の広告で眼を惹いて粗悪商品を売りつける、詐欺すれすれのインターネット通販業者です。

世界中ほとんどの国で電化製品はその国の安全基準をパスしたものでなければ使えないはずですが、どちらもおよそどの国の安全基準で評価しても落第だろうと思うような商品を平然と送りつけることで悪名高い業者です。

メタはアメリカ連邦議会で「幼〇ポ〇ノ・サイトとわかっているのに<これは幼〇ポ〇ノ・サイトですが、それでも見ますか>とわざわざ誘導するのはけしからん。ちゃんとブロックなり、アカウント凍結なりしろ」と吊し上げられても「善処します」としか言えないほど、確実に多額のカネを落としてくれるアカウントの維持に必死になっているのです。

アルファベットの経営だって、実態は似たり寄ったりでしょう。こうして内実は火の車の経営をしているハイテク大手にとって、外見だけでも大幅増収益の「業績づくり」を提案してくれる救いの神として登場したのがエヌヴィディアでした。

「御社にはまったく実態のない設備投資で資金が必要になったという証拠づくりの御用はございませんか。結局後からカネは出て行くとのご心配は無用。弊社では受注即売上に計上し、対価は弊社のGPUをお買い上げいただいたはずの代金と同額になるだけ御社サービス利用権を買わせていただき、現金と製品・サービスのやり取り一切無しでお互いに営業利益率100%のビジネスが成立します」と持ちかけてきたからです。

この、業界では「循環取引(Round Tripping)」と呼ばれる粉飾決算手法は、アメリカではそれ自体は何ひとつ当事者企業の業績に貢献しないので違法ではないとされているようです。

ただ、アメリカは株式市場が非常に大きな存在感を持ち、しかも表面的な業績だけで巨額の資金が動く社会だということを考えると、この手法はどう考えても厳格に取り締まらなければならない不正な会計手段だと思います。

また、たんに架空の収益を計上するだけでなく「それにしてはキャッシュフローが伸びていない」という批判をかわすために、やってもいない設備投資をやったことにして帳尻を合わせるのは、どこの国でも絶対に違法となるはずの会計処理でしょう。

いずれにしても、エヌヴィディアの提案に飛びついたハイテク大手企業があまりにも多かったことが、この間エヌヴィディアが収益急成長を続けてこられた最大の理由だった、と私は確信しています。

と言うのも、アメリカ経済のファンダメンタルズは想像以上に悪化しているからです。

米国製造業は大手が粉飾決算を迫られるほど不振

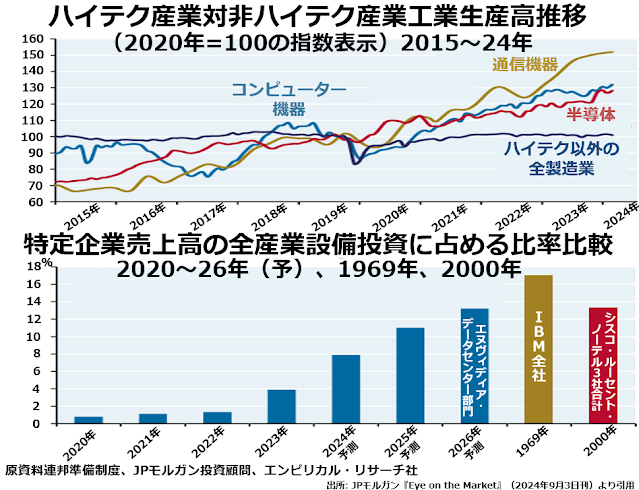

コンピューター機器、通信機器、半導体の3部門をのぞくアメリカ製造業の工業生産高は、コロナ騒動の1年前に当たる2019年に天井を打ち、コロナ騒動の一過性下落から回復して以降一貫して低水準横ばいで推移しています。

いわゆるハイテク3部門だけが辛うじてプラス成長を保っていることは、次の2段組グラフの上段に出ているとおりです。

問題は、2020年との比較でコンピューター機器と半導体で約30%、通信機器で約50%の成長を示しているうちで、どの程度がエヌヴィディアと他のハイテク大手との循環取引で膨らませた架空の売上なのかです。

下段を見ると2022年までは全産業設備投資総額の1%前後にとどまっていたエヌヴィディア社データセンター部門売上が、2023年には一挙に4%に増え、今年の通年では8%と倍増し、来年は11%、2026年には13%と、ハイテクバブルがピークに達した2000年にシスコシステムズ、ルーセント・テクノロジーズ、ノーテルの3社合計の売上と並ぶと予測されています。

そればかりか、その後は空前絶後と言われたIBMが1969年に記録した全産業設備投資総額の17%を売り上げるという水準に迫るとまで持ち上げる人たちが多いのです。

ですが、この長期にわたるデータセンター需要の激増というシナリオは、すでに狭隘な電力供給事情によって実現は不可能に近いことが立証されつつあります。

データセンターの激増は電力需給の逼迫で頭打ちに

IBMのメインフレームコンピューターやインターネット送受信の激増に対応した銅ケーブルから光ファイバーケーブルへの切り替えは、全米から先進諸国全域へと急速に広がっていきました。

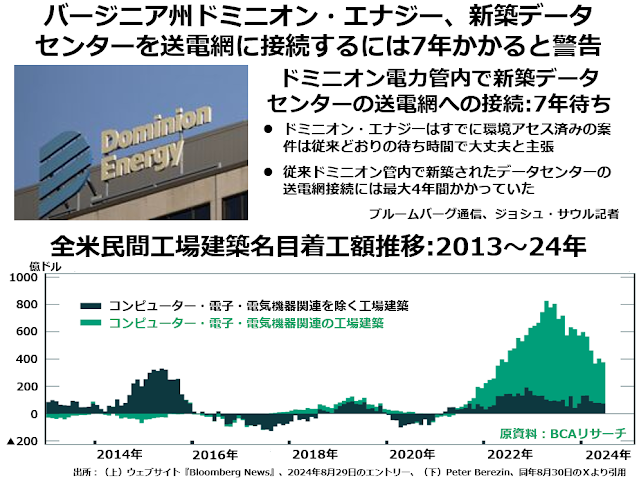

しかし、現在までのところデータセンター建設需要は全米大都市圏に広がるどころか、バージニア州北部限定で殺到しているのです。

世界一データセンターが密集しているのはシリコンバレーでもニューヨークでもシカゴでもなく、アメリカ連邦政府国防総省やCIAの本庁舎があるバージニア州北部です。

そして、生成AIもふくめてコンピューター機能のレンタルをおこなうクラウド事業で安定的に好収益を上げているのも、データセンターをこの地域に集中配置しているアマゾン1社だけなのです。

そのバージニア州北部での電力供給を主業務としているドミニオン・エナジー社は、上段記事でご覧のとおりこれ以上自社管内でデータセンター建設工事が増えても、送電線網への接続には7年の猶予期間が必要だと警告しています。

たんに送電線網のキャパシティを拡大するだけではなく、電源の確保まで考えると現在まででも最大4年間かかっていた待ち時間が、これからは7年に延びるというのです。生成AIは機能が改良されるごとに電力消費量が機能の改良幅よりはるかに大きく増加してきました。

もし触れこみどおりこれからも生成AIは日進月歩で改良が続くとしたら、待ち時間4年でさえ竣工したばかりのデータセンターが電力キャパシティの制約で型落ちした機器しか使えない可能性が高いし、7年というともう御用済みになっている危険が伴うほど長い期間です。

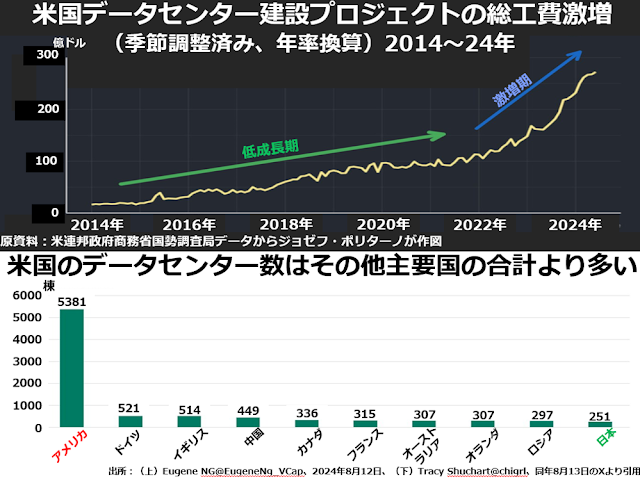

そして、下段が示すとおり、2023年まで異常なほど大きく伸びていたアメリカの工場建築需要の大半は、本来工場建築の中のごく小さな1分野に過ぎなかったコンピューター・電子・電気機器関連の工場建築だったのです。

そのコンピューター・電子・電気機器関連工場建築の中のさらに小さな分野に過ぎなかったデータセンターの着工総額が、次の2段組グラフ上段では2024年には年率換算で250億ドルに達したことになっています。

ただ、先ほどご覧いただいたグラフでは2023年まで激増していたコンピューター・電子・電気機器関連工場建築着工額は2024年にはかなり鋭い減少局面に入っていますから、おそらくこちらのグラフは勇み足で、データセンター建設需要もすでに減少に転じているのではないでしょうか。

下段に眼を転じると、世界各国のデータセンター数を比較した場合、アメリカだけが突出して大きいことがわかります。私が知っているかぎり、このようなパターンのグラフは他にはたったひとつしかありません。それはアメリカと他の主要国との国防予算比較です。

この事実から、私はデータセンター事業はあまり儲かる仕事ではなく、バージニア州北部にデータセンターを集中立地させたアマゾンがこの事業で儲けているのはデータセンター自体より、有力顧客の国防総省やCIAに自社しか持っていない情報を売って儲けているのではないかと推測しています。

この論点は、今年7月12日付の当ブログへの投稿「生成AIをめぐるもうひとつの循環取引疑惑」で取り上げましたので、ぜひお読みください。

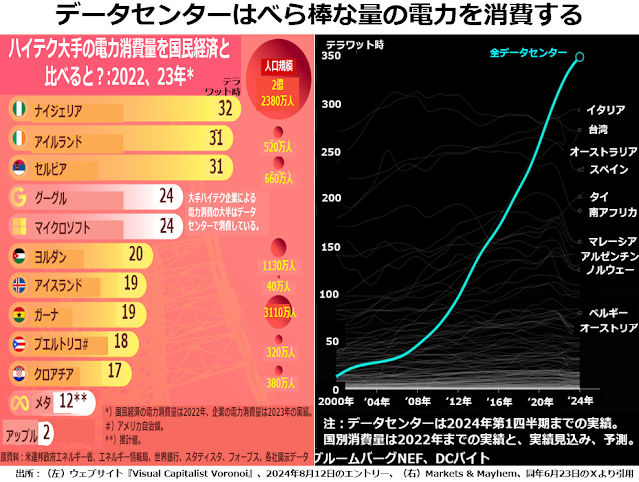

なぜ世界中でデータセンター需要が激増しないかというと、データセンター、とくに生成AIモデルを採用したデータセンターは凄まじい量の電力を消費するからです。

左側はハイテク大手各社の電力消費量、右側は世界中のデータセンター全体の電力消費量をさまざまな国の電力消費量と比較したグラフです。

左側では、クラウド事業のシェア首位で安定的に30%台の高い利益率を確保しているアマゾンをこの事業で必死に追いかけている2位マイクロソフトと3位グーグルが、ともにセルビア1国には劣るけれどもヨルダンより大量の電力を消費していることがわかります。

一方、クラウド事業首位のアマゾンはこのグラフに顔を出さないほど少量の電力で断トツの好収益を上げているわけです。これもまた上述の「アマゾンはクラウド事業そのもので好収益を上げているわけではない」という推測の傍証になります。

そして右側のグラフは、データセンター事業全体ではイタリアや台湾を上回る350テラワット時近いべら棒な量の電力を消費していることを示しています。

もちろん国民経済の中でも電力需要は大都市圏に偏る傾向があります。ですが、大都市圏自体がかなりの地理的な広さを持っていることに比べると、データセンター立地は極度に限定されています。

そのデータセンター1棟当たりの電力消費量の大きさは、たとえば空気冷却だけでは追いつかず冷却水を用いる必要があります。廃熱処理でかなり高い熱を帯びた冷却水を放出すれば、局地的な温暖化による水生動植物の生態系へのダメージが大きいなど、とうてい持続性を持てるわけがない深刻な問題が山積しています。

それでも生成AIベンチャー続出が煽られている

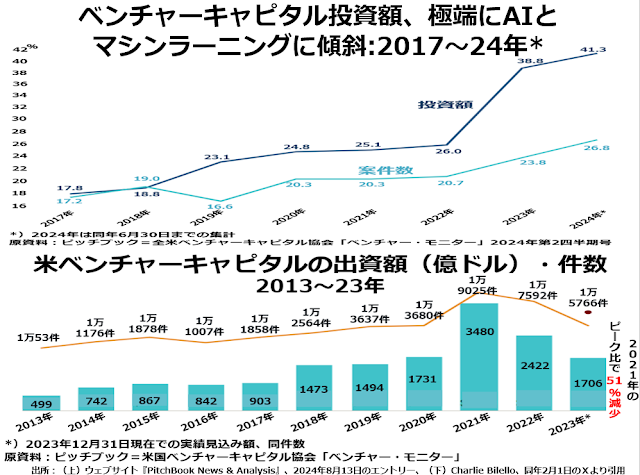

難問続出にもかかわらず、金融メディアはベンチャーキャピタル投資がAIやマシンラーニングといったラージランゲージ・モデルに急傾斜していることを煽りたて「バスに乗り遅れるな」と投資家の尻を叩いています。次の2段組グラフの上段が、その典型でしょう。

「2021年の25.1%に比べて、2023年のAI・マシンラーニング関連のベンチャー投資額は38.8%に伸びている。このブームに乗り遅れたら千載一遇の投資機会を逃してしまう」というわけです。

ところが、ここにはチャチなトリックが隠されています。

じつは多くのベンチャーキャピタルや未上場株ファンドが「発掘」した有望企業が上場直後の突飛高以後延々と値下がり続きで結局破綻というケースがあまりにも多いため、下段でご覧いただけるとおりベンチャーキャピタル出資額自体が激減しているのです。

2021年の総額3480億ドルに比べると、2023年の実績見込みはわずか1706億ドル、51%も減少していました。したがって、2021年の総額に対する25.1%が873億ドルだったのに比べて、2023年の総額に対する38.8%は662億ドルと、24%も減少していたのです。

なぜこんな汚い手まで使ってAI関連投資を煽るかと言えば、理由は分かりきっています。

大手ハイテク各社も大手投資顧問会社も、生成AI実用化の歩みがあまりにもスローペースなことに見切りをつけて、できれば利益が出ているうち、最悪でも少額の損切りで済むうちに、生成AI関連銘柄を売り抜けたいからです。

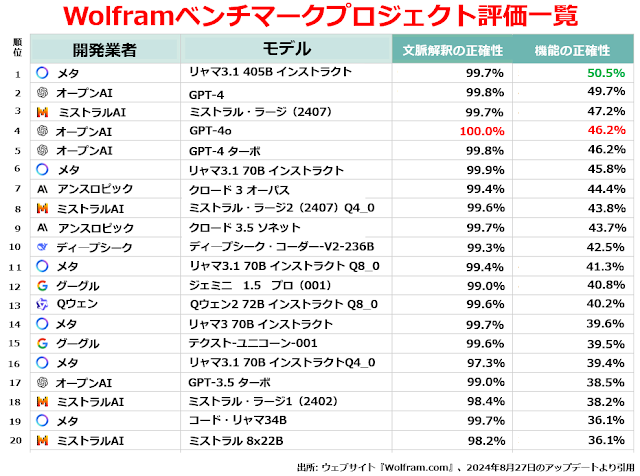

次から次に「最新の高性能モデル」が登場する生成AIの実績評価をご覧ください。

我々が日常使っている自然言語で出した指示の意味を正確に読み取る「文脈解釈の正確性」で99%台がずらっと並び、ついにチャットGPT-4 の改良版であるチャットGPT-4oは100%を達成したというのは、壮観を通りこしてややうさん臭いほどの好成績です。

設問自体が、生成AIにとって解釈しやすいものばかり並べているのではないかという疑惑はぬぐえません。もっと深刻なのは、的確に解釈された指示に対して正解を出せるかを競う「機能の正確性」部門です。

つい最近リリースされたばかりのメタ製「リャマ3.1 405B インストラクト」というモデルだけが50.5%と辛うじてコイントスを上回る確率で正解を出せるけれども、後は軒並み50%未満の正解率にとどまっているのです。

象徴的なのが、チャットGPT-4 の改良版であるはずのチャットGPT-4oは文脈解釈で100%を達成した代償として、機能の正確性で原型より2.5パーセンテージポイントも下がっているという事実です。

我々がコンピューターに要求するのは、いったいなんでしょうか? 自分のことばを正確に理解してくれることでしょうか? 承認要求の非常に高い人たちの中には、そういう方もいらっしゃるかもしれません。

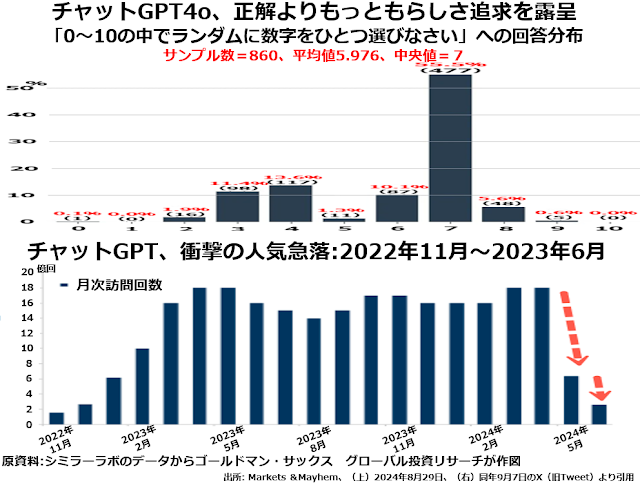

しかし、ふつうに暮らしている人々がコンピューターに求めるのは正確に問題を解決する能力でしょう。その点で生成AIはみごとなほど落第点しか取れない機械です。その実情の悲惨さは、次の2段組グラフの上段にはっきり出ています。

「0から10までの11個の数字の中から、無作為抽出で数字ひとつを決めなさい」というこれ以上シンプルな質問はなかろうという質問に860回答えた結果の分布図です。

もちろん、無作為抽出ということばの意味を理解していれば、サンプル数が大きくなるほど解答は11分の1ずつ、つまり約9%が均等に並ぶはずです。

ところがチャットGPT-4oは、4年制大学卒もふくめてアメリカの成人男女の平均的な数学的素養が日本の高校受験生よりはるかに低いという事実をそっくりなぞって「どんな数字なら、でたらめに選んだ数字に見えるか」という答えを出してしまったのです。

つまりラージランゲージ・モデルを使った生成AIの数学問題への取り組み方は、数学問題の正解は数学自体が教える論理的帰結としてではなく、世論調査で決めようということなのです。これはもう、直しようのない致命的欠陥と言えるでしょう。

こうしたお寒い現状を反映して、チャットGPT歴代モデルに月間で何回訪問があったかというデータが、2024年5~6月で急落しました。下段のグラフが示すとおりです。

2023年4~5月の18億回弱がピークでなかなかそのピークを抜けなかったのですが、今年3~4月にもう一度過去最大回数に挑戦した直後の5月には一挙に約6億回に激減し、さらに6月には辛うじて2億回を上回る水準まで低下しています。

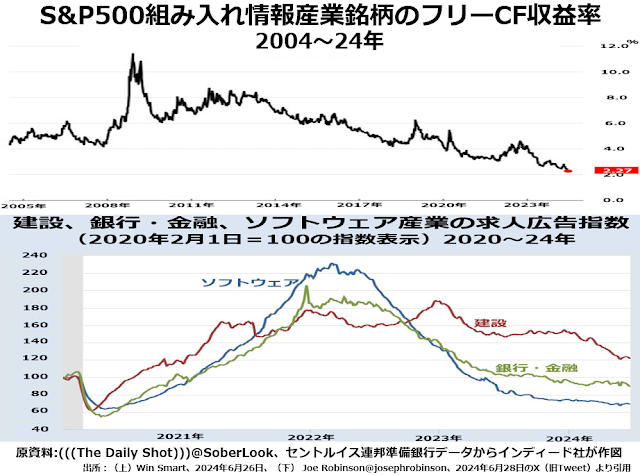

さらに次の2段組グラフの上段は、もし生成AIが実用に堪えるものであったとすればかなり大きな恩恵を受けるはずの情報産業の収益性が、2009~10年の国際金融危機からの急反発をピークに延々と低下しつづけてきたことを示しています。

下段の情報産業の求人数を見ると、コロナ騒動での一過性の落ちこみからの反発力は大きかったけれども、2023年のうちにコロナ騒動直前の水準を割りこみその後もだらだら下げ続けていることがわかります。

これも情報産業全体の業績が好調であれば「生成AIは冗員削減に貢献した」と受けとめることもできるのですが、フリーキャッシュフローが下がりつづけている現状では、単純に不景気で求人が下がっていると見るほうがすなおな解釈だと思います。

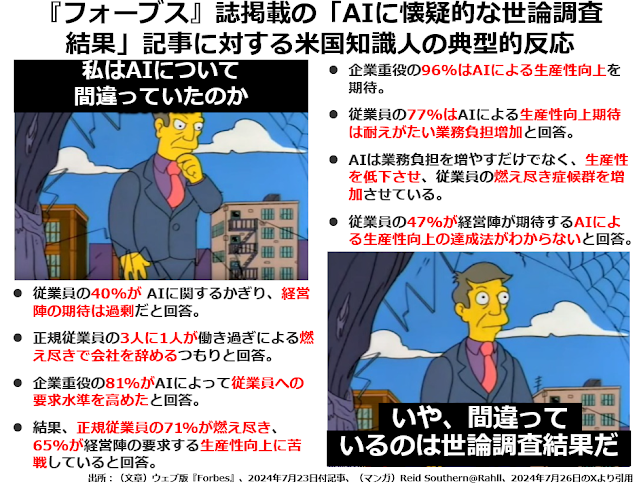

次にご覧いただく2コマ漫画と文章の組み合わせは、なかなか風刺が効いているのではないでしょうか。

アメリカ知識人の中でもエリートに属する優秀な知的能力を持っていなければなれないはずの企業重役連中が、世論調査に頼るべきではない数学問題の正解を世論調査に求める生成AIを信頼する一方、これこそ世論調査に耳を傾けるべき現場で働く人たちの声には耳を塞いでしまう嘆かわしい風潮がよく出ています。

それでもなお業績絶好調を唱えるエヌヴィディア

こうした生成AIをめぐる八方ふさがりとも言うべき逆境の中で、なおも強気一点張りの経営戦略を貫こうとしているのが、エヌヴィディア創業CEOのジェンスン・フアンです。ただ、ここに来てふたつ、彼の思い描くバラ色の未来に対する不安材料が出てきました。

ひとつは、とうてい公称レベルでのGPU普及度とは相容れないほどの顧客層の偏りであり、もうひとつは独占禁止法違反疑惑です。まず、前者から見ていきましょう。

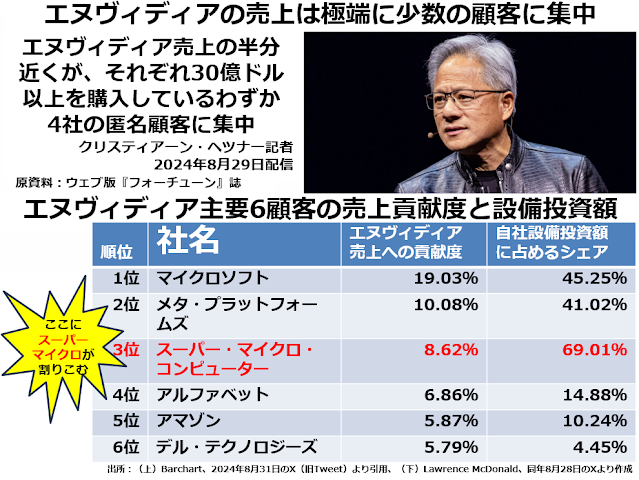

エヌヴィディア総売上の44.59%がたった4社の顧客から得た売上であり、6大顧客に対する売上となると総売上の56.25%に達しています。「全米どころか世界中からGPUへの買い注文が殺到している」という発言がほんとうなら、どうしてこんなに特定顧客への売上が大きいのでしょうか。

しかも重要顧客リスト第3位のスーパー・マイクロ・コンピューターは、一時話題になったコア・ウィーヴのように営業実態があるのかどうかさえ怪しい幽霊のような企業ではありません。

ただ、2024年に締めた年度の総売上が前年度比109%増でやっと15億ドルという小さなコンピュータ関連企業です。

その小さな企業に対する売上が、もし2024年1月に締めた年度の総売上609億ドルの8.62%に達していたとすれば、約52億5000万ドル分の製品・サービスをエヌヴィディアから買っていたことになります。

はるかに小さかった2023年1月に締めた年度の総売上270億ドルの8.62%だったとしても23億ドルと自社の総売上を大きく上回る金額です。

技術進歩の大きなコンピューター関連機器や部品については、最大に見ても償却年限はほぼ4年と言われています。その業界で自社の総売上をはるかに上回る「設備投資」をしているとすれば、企業として自殺行為か架空売上か、それ以外の解釈はあり得ないでしょう。

もちろんエヌヴィディアから買ったGPUなどを自社製品の部品としてほぼ毎年使いきっているとしたら、大変な赤字経営をしているはずです。さらに問題なのは、このスーパー・マイクロ・コンピューターは「エヌヴィディア一家」にとって清水一家の大政のような存在だということです。

たとえばGPUを組みこんだ機器の周辺インフラとして構築したCUDA(GPU向け並列コンピューティング・プラットフォーム)の解説を、自社が宣伝したのでは説得力がないと思ったのか、スーパー・マイクロ・コンピューター社のホームページに掲載させています。

その文章をすなおに読むと、どうしてもエヌヴィディア製のGPUでなければCUDAをうまく運用できない機能的な制約があるわけではなく、ようするにエヌヴィディア製GPUを買わせるためにCUDAはエヌヴィディア製GPUでしか動かないように設計していると読めてしまうのです。

これはGPU市場における独占禁止法違反の容疑でエヌヴィディアが取り調べられる際には、かなり大きな争点になる文章でしょう。次の図表の上半分です。

おまけに、このスーパー・マイクロ・コンピューターについて、EVトラックのニコラ社の不正を暴いた売り推奨レポートで名を馳せたヒンデンブルク・リサーチ社が、不正な会計操作を根拠に売りレポートを刊行しました。

スーパー・マイクロ・コンピューター社はこのレポートが出た翌日、日本で言えば有価証券報告書に当たるK-10 書類の開示を無期限延期すると発表したのです。2018年にも粉飾決算で一時上場停止になっていた企業だけに、証券取引委員会の心証はかなり悪いでしょう。

2024年に入ってから米株相場をほぼ独力で牽引してきたエヌヴィディア関連の悪いニュースはなるべく報道しないようにしているアメリカの金融メディアの中で、この問題を取り上げたのがバークシャー・ハサウェイの子会社であるwccftechというウエブサイトであることにも、大きな意味があると思います。それについては、最後の小見出しで検討します。

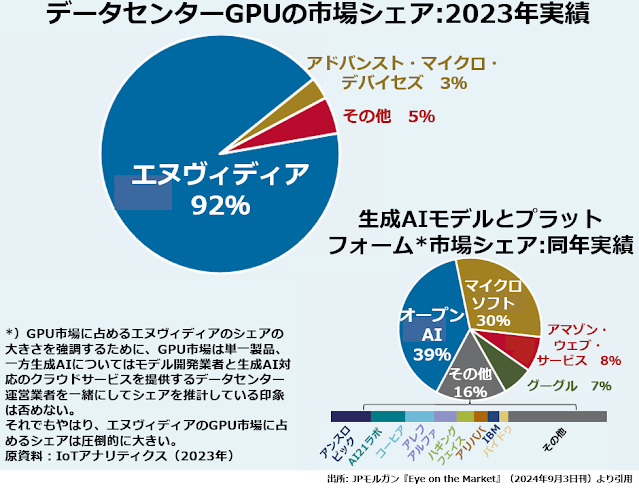

独占禁止法違反の容疑については、エヌヴィディアにとってかなり不利な状況証拠が揃っています。

左上のデータセンター向けGPUの円グラフはかなり限定された単品についての市場シェアを示しているのに、生成AIモデルの開発とそのモデルを使ったデータセンター運営というまったく違う業態を一緒くたにした右下の円グラフと直接比べるのは、やや公平さに欠けます。

それにしても、データセンター向けGPU市場でのエヌヴィディアのシェアが92%というのは、やはりこの数字自体が独占禁止法容疑での立件を可能にするほどインパクトの大きな数字です。

しかも、CUDAというプラットフォームを、知的財産権を確保して他社にもライセンス料を取って使わせるのではなく、自社製のGPUを組みこまなければ動かない設計にしてあるとなると、この容疑はますます強まります。

鉄壁のエヌヴィディア擁護体制にほころびが

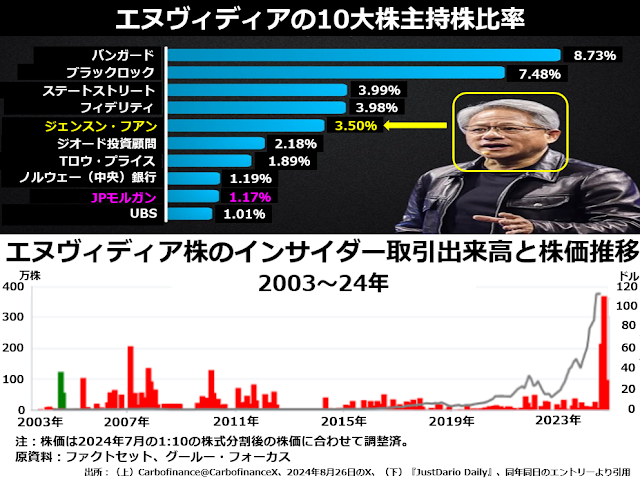

これまでもそうとう乱暴な手法で架空売上を計上してきたエヌヴィディアが順調に株価を上昇させてきた最大の要因は、次の2段組グラフ上段にも出ているとおり世界3大投資顧問会社が揃ってエヌヴィディアの大株主になっていたことだと思います。

この3大投資顧問会社が大株主になっている企業は、かなり深刻な悪材料が出てもめったに大崩れしません。ですが、この鉄壁の擁護体制に3つのほころびが生じています。

まず、創業CEOジェンスン・フアンを筆頭に今年の初夏からエヌヴィディア幹部役員が盛大な自社株売りに転じていることです。自社の株価についてかなり深刻な悲観材料がなければ、これほど大量の自社株売りは出ないでしょう。

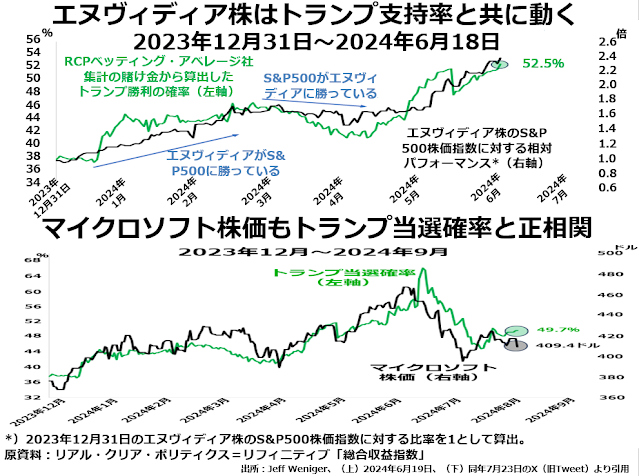

次のほころびは、大手投資銀行の中でも逃げ足の速さで定評あるゴールドマン・サックスが6月に刊行したレポートで明白に反生成AI・反エヌヴィディアに転じたことです。

この方針転換は、レポート刊行当時はジョー・バイデン、その後カマラ・ハリスに変わった民主党公認大統領候補をマグニフィセント7全体を叩く「反財閥の英雄」に仕立て上げて、トランプに対する劣勢を挽回するための奇策ではないかと思います。

ウェブマガジン『増田悦佐の世界情勢を読む』の「もし私が民主党の選挙参謀だったら」号で詳述しておりますので、ぜひお読みください。

3つ目のほころびとして、上段の大株主リストで第9位に入っているJPモルガン投資顧問まで、9月初旬のレポートで反生成AI・反エヌヴィディアに転じたことです。JPモルガンはゴールドマン・サックスほど敏捷ではありませんが、それだけに民主党リベラル派を支持する金融業界の大物たちの最大公約数的な見解がわかる企業です。

そこまで反生成AI派に転じたということは、民主党リベラル派最大のスポンサーであるハイテク大手や金融業界大手のあいだでコンセンサスができていることを感じさせます。

少なくとも大統領選が終るまでは派手に「財閥叩き」をやらせて、共和党=大富豪の味方、民主党=弱者の味方という現実とはかけ離れた固定観念にすがりついて大統領選を有利に進めるという作戦です。

実際にこの作戦がかなり有効かもしれないことは、世論調査より頼りになるベッティング業界のオッズ調査で、トランプ有利の数字とエヌヴィディアやマイクロソフトの株価上昇がきれいに連動していることでもわかります。

もしめでたくカマラ・ハリスが当選してしまったらどうするのかと言えば、人身御供にするには最適のジェンスン・フアンだけに重い刑を科して、マグニフィセント7の中で他の6社には形式的な処罰で済ませても、なんとかごまかせるだろうということでしょう。

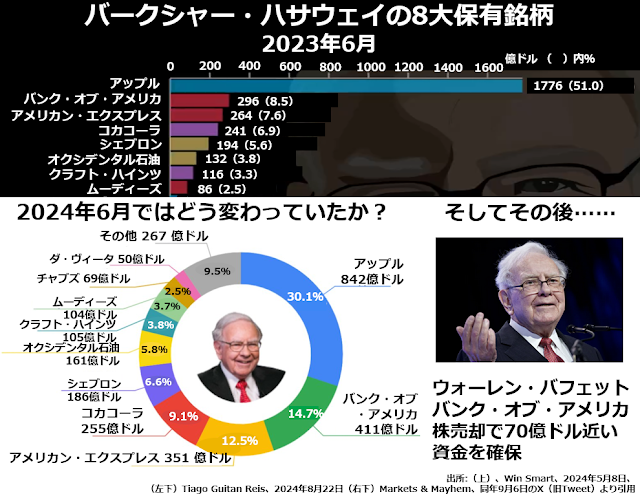

カマラ・ハリス氏とジェン・スン・フアン氏

もう一段深読みをするウォーレン・バフェット

ほぼ10年代ごとに入れ替わっている金融業界大手のCEOよりはるかに古狸のウォーレン・バフェットは、もっと深刻な事態の到来を予測しているようです。

具体的には、この民主党の「財閥退治」と円キャリー取引の巻き戻しをきっかけに、マグニフィセント7銘柄と大手金融機関の株価が総崩れになるベア相場の到来を予期して、去年後半頃にはアップル社首脳陣に一種の最後通牒を突きつけていたようです。

「御社ももう高成長でも好配当でもないのだから、いつまでも架空売上計上の共犯の輪に入らなければ、株価はジリ貧のままだぞ。弊社では大型株総崩れの市況を予測しているから、御社がこの忠告を受入れようと受入れまいと、ポートフォリオに占める御社の比重は大幅に下げる」といった内容でしょうか。

今もウォーレン・バフェットが陣頭指揮を執っているバークシャー・ハサウェイ社のポートフォリオは、この最後通告どおりに変わりました。

アップル社株がポートフォリオに占める比率は現金比率を高めたために51%から30%への減少で済んでいますが、実額としては1776億ドルから842億ドルへと半減以下の大幅な削減です。

また今年6月の段階では第2位で14.7%、411億ドルの株を保有していたバンク・オブ・アメリカについては、その後急速に売却を進めています。金融大手まで総崩れになる相場の到来が想定より早く来そうだと思っているのでしょう。

ただ、それでもバフェットの限界だと思えることがあります。

アメリカン・エクスプレス、コカコーラ、シェブロン、クラフト・ハインツといった派手な流行を追わない堅実経営のアメリカ株を辛抱強く持っていれば、とてつもなく肥大化したマグニフィセント7の時価総額の一部を吸収して、そこそこ良好なパフォーマンスが期待できると信じているらしいことです。

マグニフィセント7の虚飾の繁栄を取り去ったアメリカ経済の実態が、どれほど惨めに老いさらばえているか、まだご存じないのでしょう。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- 中国大量生産・大量廃棄経済の末路は?

- 日本はこれからどうなるのか?

- 生成AIをめぐるもうひとつの循環取引疑惑

- 時価総額集中バブルは絶望的戦況での最後の吶喊攻撃

- エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年9月8日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。