こんにちは。

イスラエルによるパレスチナ人ジェノサイドへの全面加担、本来なんの権限も持たないはずの大手SNS各社による言論統制、ウソで固めた企業会計によって人為的に高値圏に貼りついている株価、……アメリカ亡国の兆候をこのブログやウェブマガジンや拙著でご紹介してきました。

そこで何人かの読者の方々から、いちばん簡単にまとめてしまえば「この先日本はどうなるのでしょうか?」という趣旨のご質問をいただいております。

今回はこのご質問にお答えしようと思います。なお、今回使用する図表集はごく一部の誤字の訂正をのぞけばつい最近YouTubeで画像を公開させていただいた『第72回勉強会 日本の時代が来る』とまったく同一です。ぜひこちらもご覧ください。

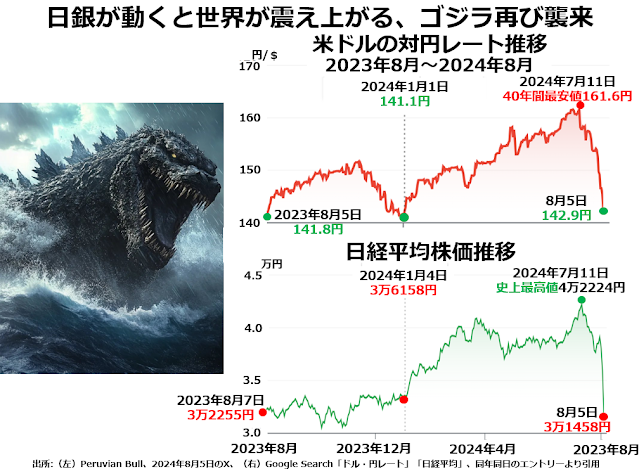

ゴジラ再び襲来

タイミングはまったくの偶然ですが、ちょうどYouTube映像をつくり始めた頃、日銀が今年2度目の利上げに踏み切り、それをきっかけに円の急騰、日米両国の株価暴落という大事件が起きました。

そのショックの大きさは、次の2段組グラフの左側に沿えたグラフィックがうまく表現していると思います。

アメリカ金融業界には「日銀が長く続けた低めの政策金利から最初の利上げに踏み切ると、必ず世界は景気後退局面を迎える」という経験則があります。今年2回目の日銀利上げは、水面に浮上したゴジラが、上陸寸前に雄たけびをあげたようなものでしょう。

上下2段のグラフを見ると、円高になると日経平均株価は下げる、というより円高と日本の株安はほぼ相似形で進むことがわかります。

もちろん、金融業界や株式投資をしている方たちからは「だから日銀は利上げをしてはダメなんだ。永遠にゼロ%近傍、実質マイナス金利のままにしておけ」といった批判も出ています。

でもほんとうにそうでしょうか。日経平均が4年前までは2万円台の前半をうろつき、2年前でもなかなか3万円の大台を安定して維持することができなかったのに、過去1年半ほどであれよあれよという間に1989年大納会の最高値を抜いて、4万2000円台まで昇りつめました。

これは、決して実質GDP成長率が急上昇したからではありません。実質GDPは相変わらず低成長なのに、実質賃金の低下でGDPに占める勤労者の取り分が減って企業の取り分が増えたから、企業最高益をはやして株価が上がってきたわけです。

そして勤労者の取り分が減ったのは、毎年2%以上のインフレ率を維持して、実質賃金をマイナス成長にとどめるとともに、円安・低金利によって本来勤労者の賃金上昇に回るはずの労働生産性の上昇分がほとんど、資本の利益にかすめ取られてきたからなのです。

言い換えれば過去3~4年の株高は、インフレと円安で賃金を抑制することによって達成されたものなのです。株価上昇を謳歌してきた方々は、勤労所得にほぼ全面依存した日本国民の7~8割を貧しくすることで達成された株高だとご存じの上で、喜んでいらっしゃるのでしょうか。

つまり「企業利益がこんなに順調に伸びているのに賃金が上がらないのはおかしい」のではなく、企業利益が低成長のGDP増加分をほとんど一人占めしているからこそ、少しづつでも労働生産性は上がっているのに、実質賃金が下がりつづけているのです。

円安・インフレ率上昇が本来大部分が勤労所得になるはずだったわずかばかりのGDP上昇分をほとんど全部企業利益にしてしまったという論点の前に、日銀利上げがどうして世界経済を震撼させる大事件なのか説明させていただきます。

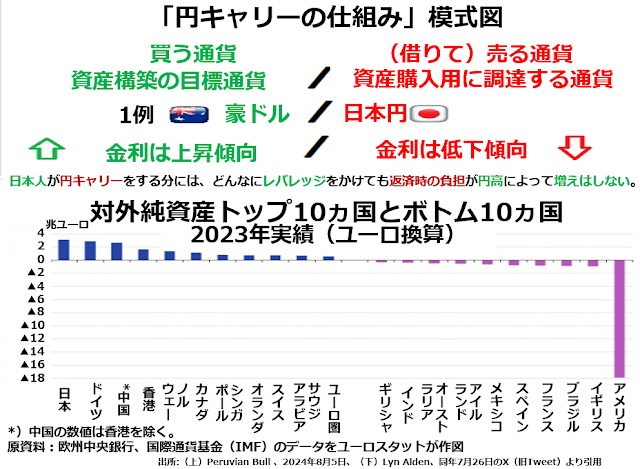

円キャリーとは何か?

国際金融に興味をお持ちの方でしたら「円キャリーの巻き戻しで円高が進む」といった表現をどこかで見聞きされているはずです。

円キャリー取引とはいったい何かをできるかぎり単純化して描いた模式図と、対外純資産トップ10ヵ国、ボトム10ヵ国の対外純資産持ち高を示すグラフの組み合わせをご覧ください。

キャリーとは何かというと、どこかの国の金融資産(株、債券など)を買って値上がり益や配当を取ろうとするとき、直接その国の通貨を買わずにまず金利が低くて値下がりしそうな別の国の通貨を借りて、借りた通貨で目標とする国の金融資産を買うことです。

上段の模式図で言えば、日本で円を年利0.5%で借りて利回り4.5%のオーストラリア国債を買えば、借りた日本円の金利0.5%を払っても、年間4%の利回りが得られるわけです。

そのうえ、日本政府・日銀がつい最近まで公言していたとおりにどんどん円安が進めば、円建ての借金の元利返済負担は円安分だけ目減りしているので、この投資の最終利回りはさらに上がることになります。

どこに落とし穴があるかと言えば、ずっと円安方向に進んでいた為替相場が突然円高に転換すると、場合によっては買った金融資産の総合利回りでは埋め合わせられないほど円の借金を返済するときの負担が増えることです。

そうなると、たとえそれまでは順調に期待通りの利回りが出ていた金融資産でも、借りた通貨の値上がりによって最終損益がマイナスにならないうちに手放す投資家や、返しきれないほど損失が膨らむ前に放出する投資家が出てきます。

損が出ないうち、あるいは損が少ないうちに円建ての借金を返そうとして買った金融資産の投げ売りが始まると、そこでまた借りていた円を支払うための円需要の増加で円が上がるという悪循環に陥るわけです。

重要なのは、円高→目標通貨資産の投げ売り→さらなる円高という悪循環でいちばん被害が少なくて済むのは、日本国内に居住して日々の生活を円で賄っている人たちや、日本を拠点として損益もバランスシートも円で記載している企業です。

日本居住者や日本を拠点とする企業にとっては、どんなに円高が進んでも自分たちも円で暮らしているので円建て借金の元利返済負担は増えないからです。

また、借金が返せるか返せないかの瀬戸際という場面になると日本が一番有利だということが、下段のグラフにも出ています。日本は対外純資産(自国から諸外国への投融資総額から諸外国から自国への投融資総額を引いた数値)が世界一大きな国です。

外国の投資家からの投融資の返済を迫られる危険がいちばん少ないのが日本だということです。一方、アメリカは2位イギリスの20倍前後に当たる約18兆ドルの対外純債務(外国から自国への投融資から自国から外国への投資を差し引いた金額)を抱えています。

ふつうの国では、これほど大きな対外債務を抱えると自国通貨が下落した際の元利返済負担が激増するので、こんなに大きな債務を背負うことはできません。

しかし、アメリカは覇権国家の特権としてどこの国に対する借金もほとんど全部米ドル建てにできるので、ドル安になっても為替レートの変化によって返済負担が増えることを心配しなくて済むから財政規律も緩みがちで、対外債務もどんどん膨張してきたのです。

ただこの対外債務膨張には、アメリカ国民やアメリカ企業が米株や米国債を買うのに、円建ての借金をしてその借金で買うようになったことも貢献しています。この円キャリーによる自国金融資産購入分については、円高・米ドル安になると元利返済負担は増えます。

だからこそ、今や莫大な時価総額の企業が巨額の投資を吸収してさらに時価増額が増えることに国民経済が大きく依存しているアメリカでは、日銀利上げによる円高への転換が「ゴジラ再び襲来!」と呼ばれるほど恐れられているのです。

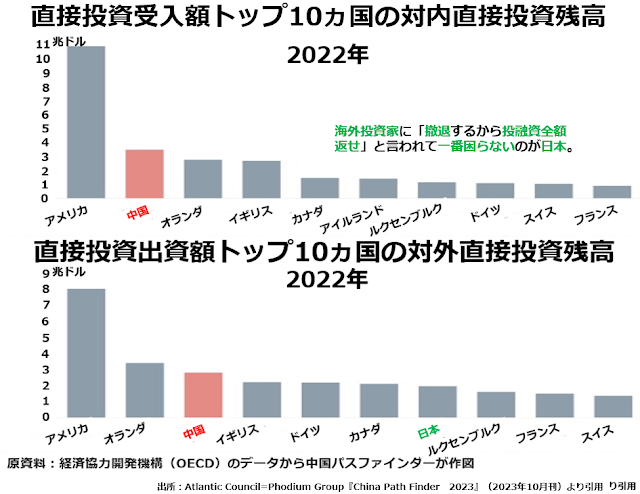

なお、対外純資産(マイナスの場合は純債務)には直接投資(企業などの経営に参加するための投資)と間接投資(金融市場での株や債券の購入)があります。

企業経営の根幹に大きな影響を及ぼすのは直接投資ですが、大きなコミットメントをしているので金融市場の動向次第で大きな出入りがあるという性格の投資ではありません。一方、間接投資はいつでも市場で売り抜けられる株や債券の購入ですから、相場次第で激変する可能性があります。

次の2段組グラフで、アメリカの対外純債務約18兆ドルのうち、どの程度が間接投資の入超なのかが推定できます。

上下段を比較していただくと、直接投資での対外純債務は11兆ドルから8兆ドルを引いた約3兆ドルとわかります。つまり、相場の風向き次第で大きく動く間接投資での対外純債務は15兆ドル程度という莫大な金額になっている可能性が高いのです。

日本の金融機関による日本居住者以外への円建て融資の残高は約40兆円と推定されています。1ドル145円で計算すると約2760億ドル、15兆ドルの1.8%程度となります。

この1.8%がほぼ全額円キャリー投資だとするのはちょっと大げさすぎますが、大部分が米株や米国債への投資に使われているのは間違いないでしょう。

円高による売却がさらなる円高を招く悪循環となったとき、それが間接投資での純債務約15兆ドルのわずか1.5%ほどだったとしても、アメリカ金融市場の大崩壊を招くきっかけにはなり得る数字です。

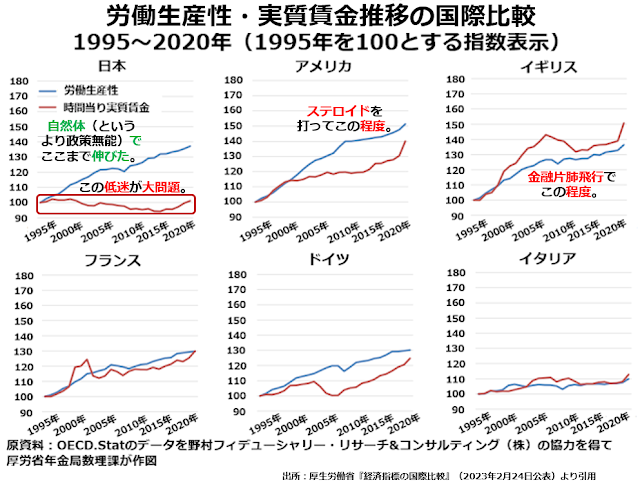

アメリカが危機的な状態にあるのに対して、日本ははるかに健全な状態を維持しています。労働生産性や技術革新への対応などで、先進諸国の中でもっとも遅れていると指摘する人が多いのですが、こうした批判のほとんどが実際のデータとは大きく食い違っています。

労働生産性の伸びは先進諸国の中で高いほう

まず、労働生産性上昇率が欧米よりずっと低いと指摘されることもありますが、1995~2020年という25年間の比較で見ると、日本の労働生産性は欧米諸国と比べて低いほうではありません。

まず、金融特化度の高い米英2ヵ国に比べれば、たしかに遅れています。ただアメリカのハイテク主体のGDP成長には、時価総額の大きな企業群による大規模な架空売上・架空設備投資による水増し疑惑が強いことは、直近3回のこのブログへの投稿でくわしく論じました。

大陸ヨーロッパ諸国の労働生産性に比べれば、日本の労働生産性上昇率は高いのです。問題は左上の日本のグラフにも書きこみましたが、労働生産性は上がっているのに、賃金は横ばいから下落が続いたことです。

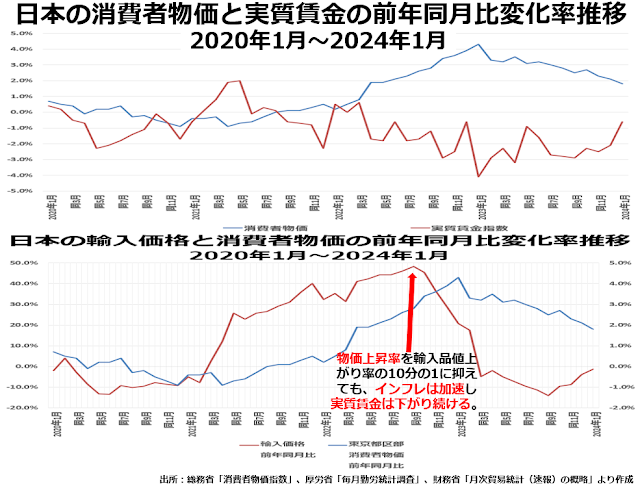

この実質賃金低迷最大の要因は、円安が急激に進み始めた2021年頃から主に輸入物価を中心にインフレ傾向が強まったのに名目賃金はあまり上がらず、その結果実質賃金のマイナス成長が続いたことです。次のグラフ上段にはっきり出ています。

この事実ひとつをとっても「円安は日本経済にとって有利だ」と主張する人たちは、輸出産業の企業利益や金融業界の対外投資による収益が円安でカサ増しされることのほうが、勤労者が豊かになることより重要だと考えていることがわかります。

なお、日本が輸入するモノやサービスの総額はGDPの約15%に当たります。下段でご覧いただけるように輸入物価のピークが前年同月比50%近くに達したのに、消費者物価上昇率のピークは4%台前半に抑えていました。

ですから、日本は便乗値上げが少なく、値上がりの激しい品目の代わりにそれほど値上がりしていないものを輸入するといった工夫で消費者物価の値上がりをかなりうまく抑制できていたのは事実です。

問題は、こうして物価上昇率を比較的小幅に抑えたことの恩恵を享受したのはいったい誰だったのかということです。

結論を言ってしまえば、その恩恵は円安で国内での労賃や原材料調達費、販管費などを安く抑えながら、輸出先では円安分だけ値下げするどころか、むしろ値上げをしながら売ることができていた輸出主導型の大企業の利益となり、勤労者はじりじり貧しくなっていました。

日本の輸出企業は価格競争力には頼っていない!

この点については「日本の製造業の技術水準は低下し、値下げで価格競争力を発揮しなければ壊滅状態になるほど衰えていた。だから円安は日本の輸出主導型製造業の救世主だ」といった事実と正反対の主張をする人たちが、自称経済学者の中にも大勢いらっしゃいます。

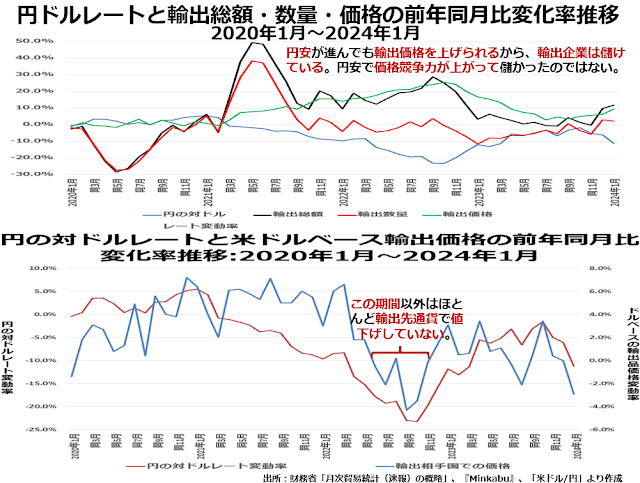

ですが、次の2段組グラフをご覧ください。

もし、円安で価格競争力が増したことが理由で輸出総額が増えたとしたら、輸出価格は円ベースでは横ばい以下で、輸出数量が増えることによって輸出総額が増えていなければならないはずです。

ところが実際には、輸出数量はやや減少気味なのに、円建て輸出価格は円安を補ってあまりあるほど高くなり、その輸出価格の上昇によって輸出総額が伸びていたことがわかります。

下段は円ドルレート変動率と円建て輸出価格の変化から割り出した、ドル建て輸出価格が円ドルレートとどう関連しているかを示しています。

円は2021年3月以降一貫して前年同月比で下がっていますが、ドル建て輸出品価格のほうは、2020年1月から2024年1月までの大半で値上げを続けていました。

2022年5~11月の半年間と2023年後半以降に値下がりしていますが、これは値下げしなければ売れなかったからではなく、経営陣の指示が遅れるほど円安のペースが急だったことを示しているのだと思います。

日本の輸出型製造業各社が、円安にもかかわらず輸出先での価格を上げ続けたということは、円建ての賃金・原材料費・販管費で安く造ったものを輸出先では値上げをしながら売ることによって、売り値とコストとの差額である利益を拡大してきたということです。

こんなに悠々と輸出先価格を値上げして利益を拡大できる企業について「円安にしなければやっていけない」といったお涙頂戴の苦労話を捏造して輸出主導型製造業各社の利益急拡大を後押しする人たちは、国民が豊かに暮らすことより企業利益を優先していると批判されても仕方がないでしょう。

また、銀行などの金融業者たちも円安を大歓迎します。

輸出主導型企業が拡大した利益の大部分は使い道のない現預金として蓄積され、その現預金を使って金融業者が海外で投融資活動をすると、運用益に加えて資金投下時点より資金回収時点で円が安くなっていれば、その分だけ円建て利益は拡大できるからです。

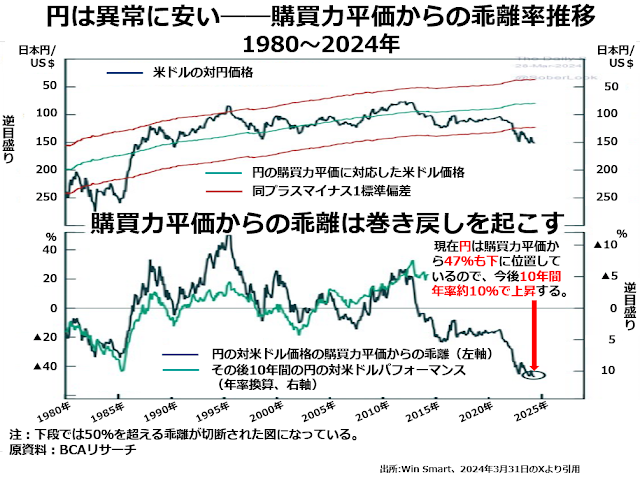

製造業大手や金融業界におもねる御用「学者」たちの尽力もあって、円は国際決済銀行(BIS)や経済開発協力機構(OECD)などの試算では購買力平価(Purchasing Power Parity、PPP)が1ドル=100~110円だろうと推計されています。

しかし、私はそれより大幅に高い1ドル=70~80円という、BCAリサーチが算出したPPPのほうが実態に近いと思うのですが、円の実質実効為替レートはそれらの試算とはかけ離れた安値に放置されています。次のグラフ上段が示すとおりです。

同じくBCAリサーチの推計によると、現在日本円は購買力平価から47%も安くなっていますが、ここまで安くなるとこれから10年間年率平均で10%ずつ円高に振れるということです。

このグラフが示す1ドル=150円から出発して、10年間年率10%ずつ円高が進むと10年後には1ドル=58円になってやや行き過ぎとなりますが、為替相場ではその程度の行き過ぎと揺り戻しはひんぱんに見かける現象です。

国家債務の大きさは懸念要因ではないのか?

民間では行き過ぎた円安による過大な企業利益が適正水準に下がるとともに、あらゆるモノやサービスが今の半額程度の円で輸入できることになって、国民の生活水準は顕著に改善します。

さらに見落とせないのが、現在の米ドル換算で約3万5000ドルという1人当たりGDPは、円の対米ドルレートが2倍になれば(1ドル=150円から75円へ)約7万ドルになり、アメリカ以外の人口規模の大きな先進諸国ではビリからトップに躍り出ることになります。

また、アメリカのGDPがいかに大規模な粉飾決算によって「盛った」ものかを考えれば、日本の1人当たりGDPは経済規模の大きな先進諸国全体でトップになるでしょう。

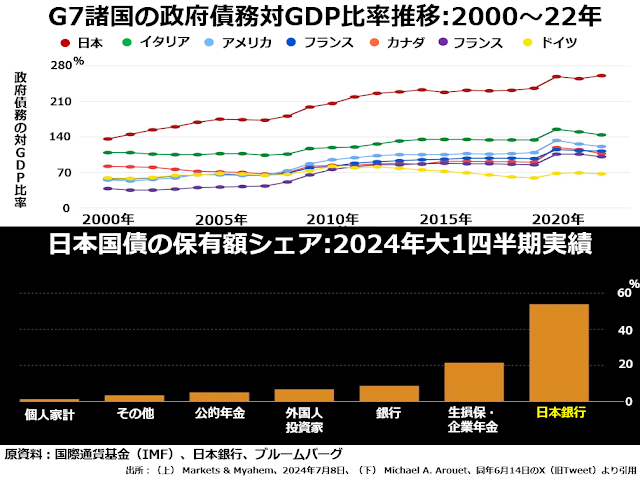

しかし、民間はそうでもGDPの280%近くに肥大化した巨額の国家債務が心配だとおっしゃる方もいらっしゃるでしょう。しかし、私はこの問題はいともかんたんに解決可能だと考えております。

上段でおわかりのように、たしかに日本の政府債務残高はG7諸国の中で突出しています。でも、その突出の大部分は2000年以降日銀がいわゆる量的緩和の一環として金融市場に現金をばら撒いてやるために民間金融機関から国債を買い入れることによって増やしたものです。

その結果、現在市場に出回っているはずの国債流通残高のうち50%以上を日銀が保有しています。それに金融市場にカネをばら撒いても金融資産の価格にインフレが起きるだけでちっとも実体経済に好影響がないことは過去24年間で証明済みです。

日銀は金利目当ての資金運用手段として国債を持っているわけではありません。借金をするときの担保のために持っているわけでもありません。また仮に国債からの金利収入があっても、その大半は財務省に納付することになっています。

ですから、今後日銀が保有している日本国債の償還期限が来るたびに、その国債を無利子の永久債に買い替えることにしても、日銀も財務省もまったく困りません。

償還期限のない永久債なら、保有している国債の値動きによって日銀に含み損が発生することもありません。現在の日銀保有高を超えて同じ手を使ってはいけないと釘を刺しておけば、日銀保有国債の無利子永久債化によって過大な国家債務問題は解決します。

日本の技術水準は世界一

「とにかく欧米はすばらしくて、日本はダメだ」という議論の中で、私にとっていちばん不可解なのは、日本の技術水準がどんどん劣化していて、それに比べて欧米諸国や中国、韓国はどんどん進んでいるというものです。

いったいどんなところでダメなのかを聞くと、再生可能エネルギーとか、EV(電気自動車)とか、生成AIとか、半導体とか遅れていて大助かりといった分野ばかりです。この中で異論をお持ちの方がいちばん多いのは半導体でしょう。

でも、だいたいにおいて「〇〇こそ現代産業のコメだ」といった陳腐な表現で存在理由を誇示するようになったら、終わっているものです。今や半導体産業の超微細化技術はエネルギー効率においても採算性においても、進めば進むほど実用性が乏しくなる段階に来ています。

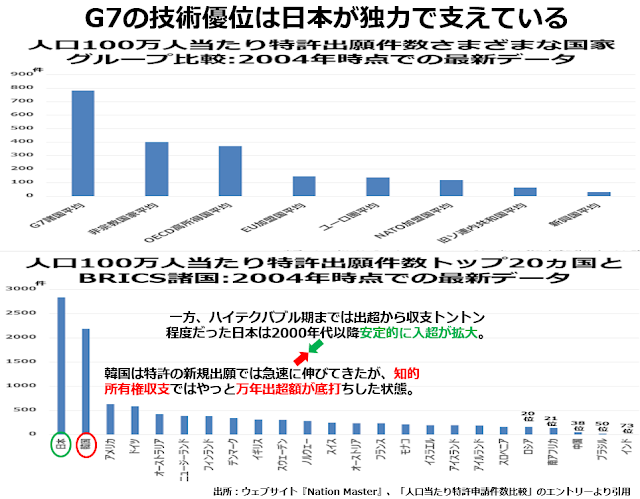

実際に応用すれば儲かる技術において日本の突出した優位はまったく揺らいでいません。たとえば、次の2段組グラフをご覧ください。上段はさまざまな属性でグループ分けした国々について、下段は国別に人口100万人当たりの特許出願件数を示すグラフです。

上段ではG7諸国が突出して出願件数が多いように見えます。ところが下段を見るとその突出を支えていたのはほぼ日本1国だけで、G7の中では日本に次いで出願件数の多いアメリカでさえ、国別順位は日本の約2800件、韓国の約2200件に大差をつけられた約600件の3位に過ぎないことがわかります。

ちなみに、アメリカは弁護士の「活躍の場」を広げるために極端な先願主義を取っています。その結果、とうてい実用化は無理というようなコンセプトだけをとりあえず特許として取得しておく事例が非常に多くなってしまいます。

あとから似たような分野で実用化に成功した製品に言いがかりをつけて和解金をせしめるための特許ですから、アメリカの特許出願・取得件数は大幅に割り引いて考えないと技術水準について大きな間違いを犯すことになります。

またこのグラフは上下とも2004年時点でそれぞれの国で手に入る最新年次のデータを比較したものですが、その頃までは韓国が非常に頑張って日本に追いつきそうな勢いを示していました。

なお、日進月歩の技術の世界で今から20年前の特許出願件数を出しても古すぎるとお思いの方が多いでしょう。ですが、特許は出願や取得よりその後の知的所有権使用料収支が大事で、それがはっきりわかってくるまでには特許取得から10~20年の時間を要するのです。

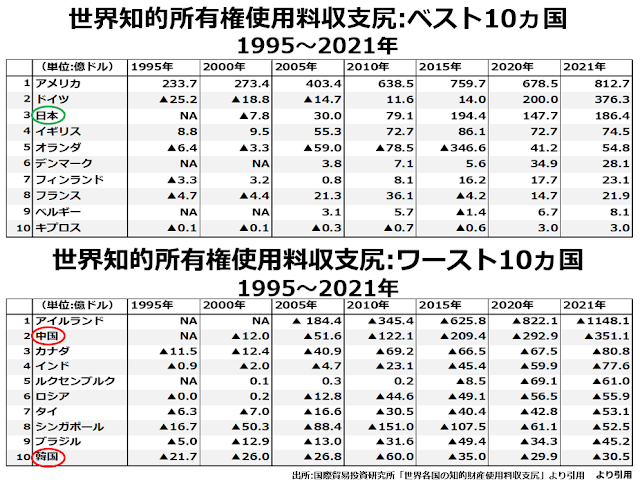

そして、次の2段組表には1995~2021年の知的所有権使用料収支が表示されています。

2000年までは赤字だった日本の知的所有権使用料収支尻は、ちょうど先ほどご覧いただいた2004年前後に黒字に転換し、その後2015年にピークは打ちましたが、その後も安定した水準を保っていて、2021年段階でベスト10ヵ国の3位です。

すぐ上にいるドイツが2位で日本の約2倍、376億ドルの黒字となっていますが、2020~21年の水準が2015年以前に比べて非常に高いので、一発非常に儲かる特許が出たということだと思います。

なお、2010年以降ほぼ一貫して600~800億ドル台の黒字を維持しているアメリカは、やっぱり技術力で突出しているように見えます。ところが、これが実は幻想なのです。

ワースト10ヵ国でトップに立っているアイルランドの知的所有権使用料赤字が2010年の180億ドルから2021年の1150億ドルまで急拡大したのは、もちろんアイルランドの地場産業による支払額ではありません。

税制上有利なため、アップルを始め多くのアメリカ生まれのハイテク大手企業が登記上の本社をアイルランドに置いています。そしてこれらの企業は、知的所有権使用料収入はアメリカにある開発部門で計上して、支払額のほうは登記上の本社で計上して、技術開発力が圧倒的に強いように見せかけているのです。

人口を問わない総件数では中国、人口当たりでは韓国が特許出願・取得件数の高さで頑張っていますが、知的所有権使用料収支ではどちらも赤字解消の兆しもなく、いかに商売にならない特許をたくさん取得しているかわかります。

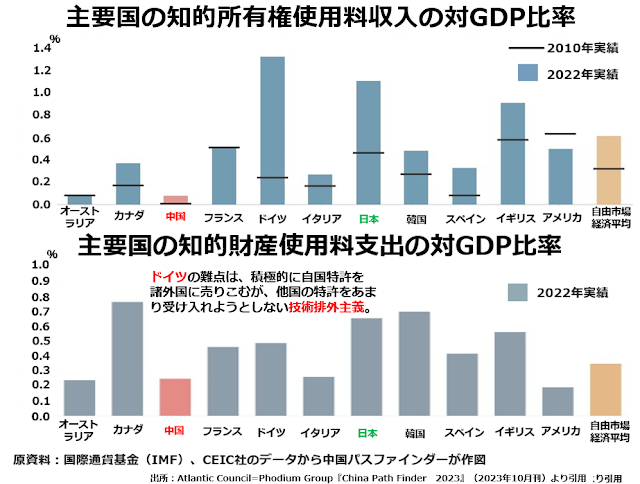

次の2段組グラフは、知的所有権使用料収支を対GDP比率で見たものです。

2010年対2022年で使用料収入の対GDP比率が0.2%から1.3%へともっとも大きく伸びたのはドイツですが、一方知的所有権使用料支払額はGDPの0.4%台にとどまっています。これがドイツの知的所有権使用料の収支尻を大きな黒字にしている一因でしょう。

自国が取得した特許の売りこみには熱心だけれども、他国が取得した特許を使用することにはあまり熱心ではない、技術排外主義的傾向が読み取れます。おそらく技術の相互交流による新しい発展はあまりない国なのでしょう。

日本は2010年の約0.4%から2022年の約1.1%へと対GDP比率をかなり伸ばしただけではなく、他国で開発された特許への使用権料もGDPの0.6%分払っていて、研究開発陣の相互交流を歓迎する国だということがわかります。

いちばん衝撃的なのは、アメリカの知的所有権使用料収入の対GDP比率が2010年の0.6%から2022年の0.4%へと下がっていることです。2000~02年のハイテクバブル期、そして2007~09年の国際金融危機の時代に比べて、アメリカの技術革新力は下がっているのでしょう。

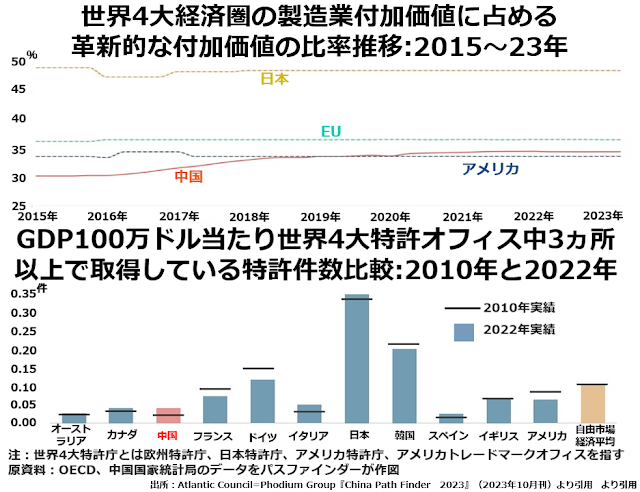

さらに日本の技術力の突出ぶりを示すのが、次の2段組グラフの上段でしょう。

世界4大経済圏の製造業付加価値に占める革新的な付加価値の比率を比較したものですが、一貫して50%弱の日本が独走しています。

2位はだいたい35%強を維持してきたEU、3位は2015年に30%ちょうどで出発して、2023年には33%に上がった中国、そしてビリが33%から出発して32%に下がったアメリカです。

始めは独創的な企業でもガリバー型寡占になったあとは政治家を動かして自社に有利な法律制度をつくらせて安定して「高収益」をあげている実情を知っている私としてはなんの驚きもありません。

ですが「アメリカはハイテク大手が次々に画期的な新製品を創出する科学技術大国」といった神話をいまだに信じていらっしゃる方々にとっては眼を疑うような惨状でしょう。

下段は先ほどもちらっと触れた取得特許の実用性を非常にわかりやすく図示したグラフになっています。本当に実用性の高い特許はアメリカ、ヨーロッパ、日本の3大商圏すべてで特許を取れることが多いようですが、ここでも日本が突出しています。

2010年までは韓国もなんとか追いすがろうとしていたようですが、2022年には諦めたらしく少し下がっています。それ以外の国々ははるか下に位置していて、アメリカ、ドイツ、フランスの3ヵ国がやはり2010年に比べて2022年の実績が落ちています。

最新分野のAI関連ではどうか?

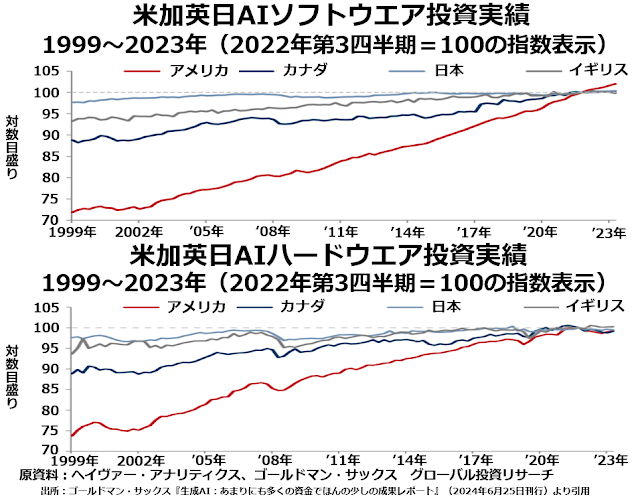

「それでもやっぱり、先端分野での研究開発投資は欧米のほうが上でしょう」とおっしゃる方もいらっしゃるでしょう。たしかにこうした大勢の方々が将来非常に大きく成長する分野と期待している分野での日本企業の投資実績はパッとしません。

上段はAI関連ソフトウェア、下段は同じくハードウェアへの研究開発投資実績ですが、どちらもアメリカが急激に投下資金を増やし、カナダがその半分程度の伸び、イギリスも多少は伸びていますが、日本はほぼ横ばいです。

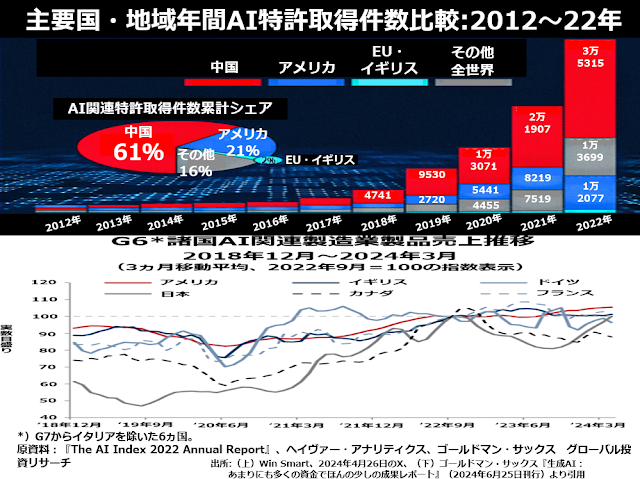

ここに中国が割りこんできたらどうだろうかと言うと、おそらくかなり大幅に増やしていて、ひょっとするとアメリカより伸び率が高いかもしれません。というのも、次の2段組グラフ上段のように、中国はAI関連特許取得件数シェアで断トツの首位だからです。

このグラフでおもしろいのは、EUイギリスというたった2%のシェアしかない地域が別建てになっていて、日本・韓国・台湾といった東アジア諸国がその他大勢に繰りこまれていることです。

反対にしたほうがはるかに意味のあるグラフのなるでしょうが、まあヨーロッパの知識人には、実績では何の意味もないほど小さくなってしまっても「俺たちは特別」と思いたがる人たちが多いのでしょう。

さて、それでは実際のAI関連の売上ではG6諸国の中でアメリカがいちばん伸びているのかというと、まったくそうではないのがおもしろいところです。アメリカはほとんど横ばいに近い小さな伸びでした。

いちばん伸びていたのは、研究開発投資ではほぼ横ばいだった日本です。なぜこういうことになるかというと、応用技術はその時々の流行でいろいろなものがもてはやされるけれども、結局大事なのは基礎だということではないでしょうか。

日本の皆さんはあまりご存じありませんが、欧米の初中等教育での理科系分野は完全に崩壊しています。教師は科学手品のようなことで生徒の興味を持続させるのが精いっぱいで体系的に基礎を教えるなどということは放棄しています。

おそらく日本で工業高専を出た人のほうが欧米で4年制大学の工学部を出た人より工学的な技術だけではなく、自然科学の基礎をきちんと学んでいると思います。だからAIのようなつまらない流行を真剣にカネをかけて研究しようとは思わないけれども、必要なものを造ってくれと言われれば造ってしまうわけです。

日本人は自国がダメだと言えば知的能力が高そうに見えると思っている人が多くて、その中でも日本の科学技術に関する悲観論を唱える人が異常にに多いような気がするので、ちょっとしつこいほど具体的なデータを出して、それがいかに間違った考え方かを説明させていただきました。

ここで、なぜこれだけ好条件がそろっているにもかかわらず、日本の勤労所得はじりじり下がりつづけ、生活水準も低迷しているのかに話を戻します。

kurosuke/iStock

女性を取り巻く労働環境の劣悪さ

円安・インフレが勤労者から企業への所得移転をもたらしていることは、間違いありません。ですが、日本の勤労所得の低さにはもうひとつ大きな要因が関わっていると思います。

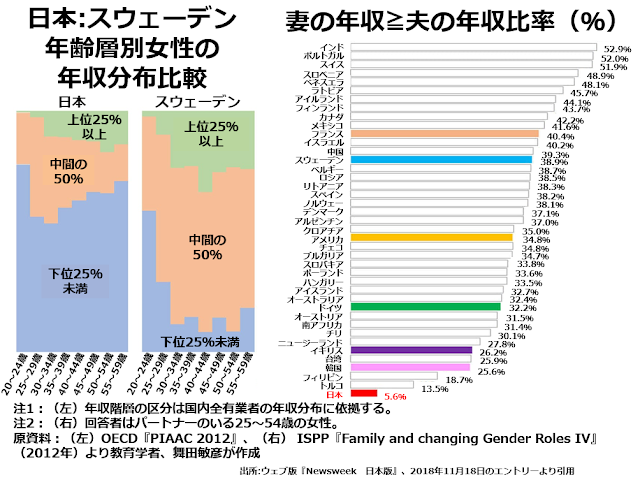

それは、女性の就労環境がひどすぎることです。まず次の2枚組グラフをご覧ください。

左側は、女性の年齢層別年収分布を日本とスウェーデンで比較したグラフです。

スウェーデンでは20代を過ぎると女性で年収が下位25%未満にの人たちはだいたい10~20%しかいないのに、日本では全年齢層で5割を超え、20代前半と50代後半では全体の7割以上が下位25%未満の収入しか得ていません。

右側に眼を転じると、ここに収録された41ヵ国の中で妻の年収が夫と同じかそれ以上というカップルの比率は日本が最下位で5.6%しかいません。下から2番目のトルコと3番目のフィリピンが10%台で、それ以上はすべて少なくとも4分の1以上が妻の年収が夫の年収と同じかそれ以上となっています。

日本の実質賃金上昇率の低さ(というか、最近では下落率の高さと言ったほうが適切かもしれませんが)には、女性の就労環境があまりにもひどいことが一因となっているのではないでしょうか。

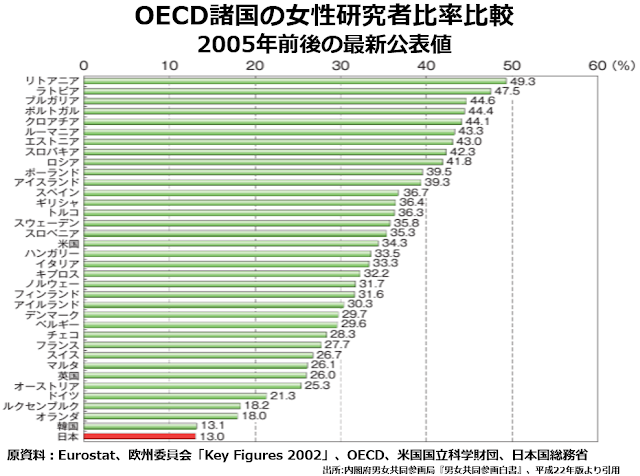

また女性にとって職業選択の自由が空文化していることは次のグラフにも鮮明に表れています。

こちらはOECD諸国の女性研究者比率の比較で、日本は13.0%でまたしても最下位です。日本は世界でも有数の4年制大学を卒業した女性の多い国です。また入試で男子に下駄を履かせないと定員のほとんどが女子で占められてしまうほど成績も優秀なのです。

それなのに、夫と同等以上の年収の妻がたった5.6%とか、女性研究者比率が13.0%というのは、屈辱的な数字です。第二次世界大戦後かなり長期にわたって「世界中どこでも女性の労働力参加率は結婚から子育て期に下がってM字型になるけれども、日本の場合その底が非常に深い」と言い慣わされてきました。

例えて言えば、ヨーロッパの中でも北欧などでは男女の労働力参加率にほとんど差がないのに比べると、結婚から子育て期の女性の就労率が激減するので、5人制のバスケットボールや6人制のバレーボールでひとり永久欠員で戦っているようなものだとさえ言われてきました。

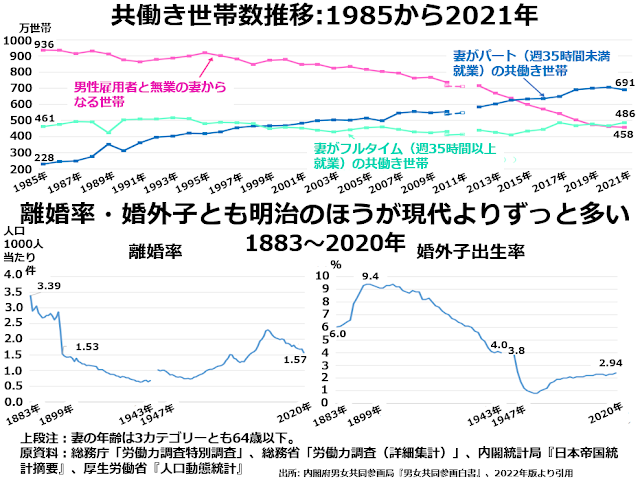

最近では次の3枚組グラフの上段が示すとおり、夫だけが働き妻は専業主婦という世帯はほぼ半減し、欧米諸国と比べた場合11人で戦うはずのサッカーでひとり永久欠員がいる程度に就労率の差は縮まっています。

ですが、その中身が問題です。妻もフルタイムで働いている世帯は1985年の461万世帯から2021年の486万世帯へとたった5.4%増えただけのほとんど横ばいで、228万世帯から691万世帯へと3倍増したのは夫だけがフルタイムで、妻はパートという世帯なのです。

これは扶養家族控除枠といった狭い範囲の問題ではなく、「寿退社」とか「第1子出産退社」とかを制度化して、女性が一生自分のキャリアを追求することを妨害して家庭に閉じこめようとする陰謀のようなものがあったようにしか思えません。

じつは江戸時代中期から明治初期まで、日本の女性たちの就労環境はこれほど劣悪ではありませんでした。その証拠と言えば語弊がありますが、左下の離婚率グラフを見ると明治初期の離婚率は今よりずっと高く、女性が自立して生きていける仕事が比較的多かったことを示唆しています。

明治中期以降は、当時の西欧では上流階級になるほど「妻は家庭に入って何も有益な仕事をしないことが夫のステータス」と考えられていたことに影響されて、とくに高い教育を受けた女性たちの就業機会が制限されていったのです。その結果、離婚率も下がっていきました。

ただ、明治初期までは女性の就業機会が比較的多かったと言っても、必ずしも男女の地位が平等だったということではありません。

右下のグラフに出ている明治期から第二次大戦前後までの婚外子の多さは現代的なシングルマザーが多かったからではありません。

「蓄妾(ちくしょう)は男の甲斐性」と言われたように世間的に成功し経済的に豊かな男性が第2、第3の夫人とのあいだに子どもを持つことがなかば公認されていたことを示しています。

日本社会は非常に価値観の変化が遅く少ないように見えて、ときとしてがらっと変わることがあります。第二次世界大戦後、アメリカ軍による実質的な占領体制のもとにあった日本社会で一夫一婦制以外の男女関係に対する社会の眼が非常にきびしくなりました。

1947年にはまだ3.8%あった婚外子の出生率が、1950年代初めには1%を割りこむまでに減少していました。男女の平等性という意味ではもちろん大きな前進だったと思います。

ですが、当時は第二次世界大戦末期に自暴自棄的な特攻作戦に動員された若い男性たちが大勢亡くなったこともあり、極端に若年層での男女比がアンバランスになっていました。

とにかく平和な経済復興のためには少しでも早く人口を増やさなければならない時期に、幸運にも結婚できた若いカップルには、できる限り早く大勢子どもを産んでほしいという暗黙の社会的要請が、「寿退社」とか「第1子出産退社」といった女性の就労慣行を生んだのでしょう。

「日本の男性就業者は非常に神経を酷使する仕事をしているので家計の管理まで引き受けることができない。だから妻に子どもを産み育てることと同時に家計を管理してもらいたいので、妻が長時間にわたって仕事をすることを嫌がる夫が多かった」という説もあります。

次のようなデータを見ると、こうした議論にも根拠がありそうに思えます。

しかし、これはやはりこじつけでしょう。妻を家に閉じこもらせるための口実として「家計を管理してもらうという重要な任務がある」ことにしたのではないでしょうか。

とにかく、女性は結婚・出産と同時にキャリアの追求はあきらめ、子育てが一段落してから職に就こうと思えば低賃金のパートしかないという就労環境がいったん慣行として定着してしまうと、あらゆる職業に従事する勤労者に対する賃金・待遇の下方圧力が生じます。

かなり有能な女性が結婚・子育てのあとパートとしていろいろな仕事をこなしてしまうと、正規雇用者は高い賃金給与に見合った仕事ができているのかということになるからです。

こうした女性の就業環境の劣悪さと円安・インフレ政策が相まって、日本では労賃一般が低めに収斂していき、労働生産性上昇によるGDPの増加分が丸ごと資本の利益としてかすめ取られてしまうようになっていきました。

その損失は想像以上に大きいかもしれません。

たとえば、おそらくシンガポールで自分のキャリアを追求しながら今はマレーシアに住んで子育てもしていらっしゃる女性が、何かにつけて「シンガポールはすばらしくて、日本はダメだ」という趣旨のXへの投稿をひんぱんにするのを見て、ああこの人も日本特有の自国をけなす知識人だな」と思いました。

そしてコロナが流行していた時期には「ワクチンを3回以上打たなければ航空機に乗れないのはもちろん、公共交通機関、医療機関が使えないだけでなくスーパーマーケットにも入れない」状況だったと書いているのを見て、こんなに聡明なひとがなぜシンガポールのような専制国家を誉めそやすのだろうと不思議でしょうがありませんでした。

でもこういう人でも、結婚か出産を機に自分のキャリアを断念してあとは仕事をしたければパートの働き口を探すしかないという状況に追い込まれたことがあったとしたら、日本はまったくダメな国だと感じたとしても無理はないと思います。

最後にまとめておきましょう。

日本は基本的に健全な国だと思います。経済政策としては円安・インフレ政策をやめ、低いインフレ率とぎりぎり実質金利がプラスになる程度の名目金利に自然体で向かっていけば、円は現状の2倍程度になりますが、技術優位を確立した輸出主導型の企業はやっていけますし、庶民の暮らしははるかに豊かになります。

さらに、社会労働政策としてはキャリアを追求したい女性には、かなり長い産児休暇のあとも元どおりの条件での復職ができることを保証すること。これはますます若年層労働力が不足していく中で貴重な労働力の源泉となるし、仕事を続けるために出産を先延ばしにする女性を減らすことによって出生率の向上にもつながるでしょう。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- 生成AIをめぐるもうひとつの循環取引疑惑

- エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済

- ファストフードも高くて食べられないアメリカの庶民は何を食べているのか

- なぜアメリカは短期金利を下げられないのか?

- 日本もインフレになってしまうのか?:円高は日本国民を豊かにするか?

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年8月12日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。