こんにちは。

中国については、不動産不況から銀行危機へと経済環境の悪化が報道されていました。

ところが、最近中国から全世界への工業製品の輸出が非常に順調に拡大しているということで「中国は危機を脱した」とか「そもそも中国は危機というほど深刻な経済状態ではなかった」といった議論をされる方も出てきたようです。

そこで今日は、中国の輸出拡大はとうてい健全な発展と呼べるものではなく、むしろ断末魔の悪あがきと見るべきだと主張させていただこうと思います。

習近平国家主席 中国共産党新聞より

この道は・・・・・・いつか来た破滅への一本道

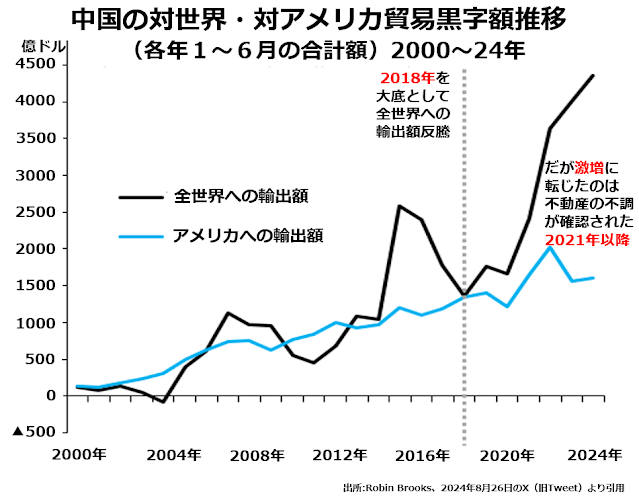

まず、中国楽観論の証拠として持ち出される次のグラフをご覧ください。

なるほど、ほぼイーブンペースでの拡大が続く対米輸出に比べて、対世界輸出は2014~15年に急拡大した後、2016年から激減に転じ、2018年春を大底として急激な上昇に再転換したように見えます。

ただ、2018~20年は、コロナ流行ときびしいロックダウン政策の影響もあったのでしょうがあまり急激な伸びではなく、本格的な激増に転じたのは2021年からだということがわかります。

では、2021年にはいったい何が起きていたのでしょうか?

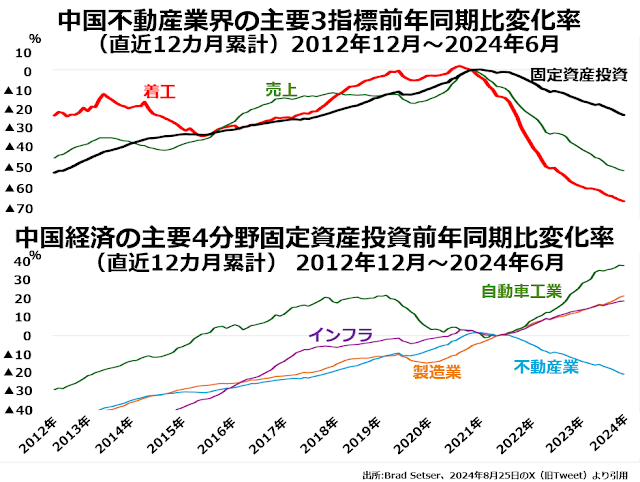

まず上段をご覧ください。不動産着工が激減に転じ、続いて不動産売上が着工に近い激減であとを追い、そして1年半ほど横ばいを保っていた不動産固定資産投資がじわじわと減少に転じていきます。

そして下段を見ると、不動産業の固定資産投資がだれの目にも明らかな縮小過程に入るやいなや、それまで延々とかなり大幅なマイナス成長の続いていたインフラや製造業一般の固定資産投資がプラスに転じたことがわかります。

とくに問題なのが、2016~19年に大盛り上がりを演じて結局惨憺たる失敗に終った自動車産業の固定資産投資が年率30~40%という凄まじい勢いで伸びていることで、これはもう破滅的としか形容できません。

中国ではなるべく個人世帯の消費を抑えて、その分企業の設備投資や輸出に回すといういびつな経済政策を延々と続けてきました。

製造業設備投資はちっとも健全じゃない

その結果、とくに製造業では大手になるほど固定資産が過剰で生産性が低く、低採算・赤字採算で操業していることが多かったのです。だからこそ、製造業全体としては10年近くも固定資産投資のマイナス成長が続いていました。

それに比べて不動産業界は比較的国有大手企業が少なく、製造業に比べれば過剰資本の弊害もあまり出ていないということで、2020~21年にはかろうじて前年同期比でプラスになるほど回復してきたわけです。

ただ、ここでもほんの少し前年同期比でプラスになったとたんに需要が飽和して売れ残り在庫が増える状態なので、窮余の一策としてまたしても製造業のような歴然たる過剰設備を抱えた業界で固定資産投資を増やし始めたのです。

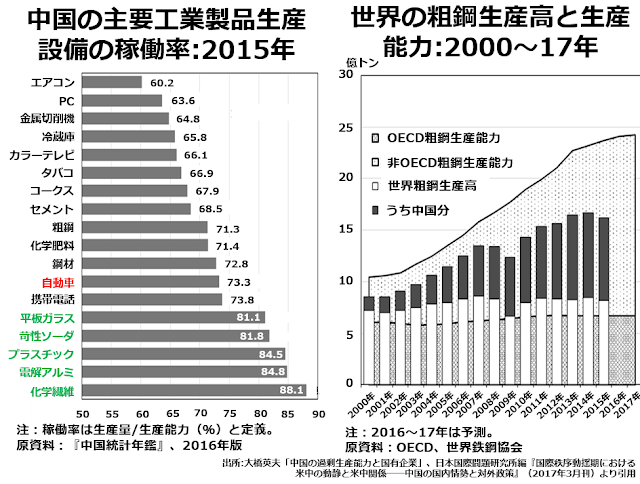

わたしたちはどうしても固定観念にとらわれて、不動産投資は投機的、製造業投資は堅実といったイメージを抱きがちですが、中国経済の現状は正反対です。次の2枚組グラフ中左側の製造業サブセクター別設備稼動率グラフをご覧ください。

下から5つのサブセクターが一応稼動率80%を超えていて及第点と言える状態ですが、平板ガラス、苛性ソーダ、プラスチック、電解アルミ、化学繊維と、完全にコモディティ化していて薄利多売しかあり得ない分野ばかりです。

その上となりますと、エアコンからセメントまでの稼動率60%台の8分野はもちろんのこと、粗鋼から携帯電話までの稼動率70%台前半の5分野もかなり危ない操業状態にあります。

なお、このグラフの元データである2015年の段階では自動車産業の稼動率は70%台前半を確保していたのですが、2016~19年の過剰投資がたたって、2020年代になると慢性的に稼動率50%以下の分野となってしまいました。

(なお、左側に出ている世界と中国の粗鋼生産高と生産能力については、自動車産業の先輩として着実に成熟から老衰への道をたどっていることをあとでご説明します。)

自動車産業でのEV重視はますます問題

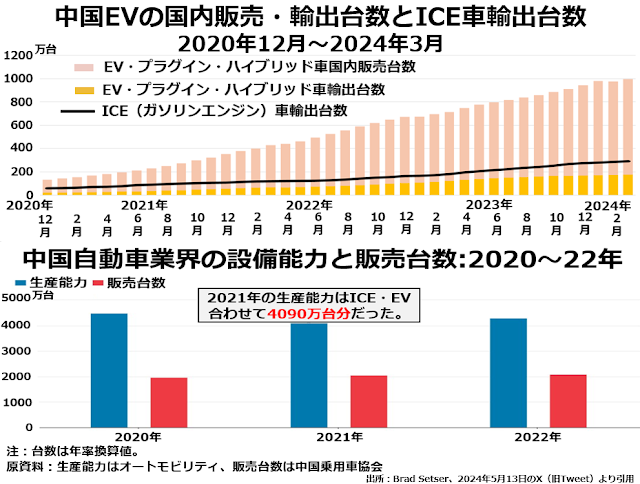

自動車産業が常に50%以下の稼動率でしか操業できなくなった2020年代のデータはこちらです。

上段のグラフは中国が世界一のEV大国としてEVの販売台数を伸ばしているけれども、圧倒的に大きな伸びを示しているのは国内販売であって、輸出は2023年秋頃から伸び悩み状態が続いていることがわかります。

じつは中国車の輸出台数全体のうち多数を占めていて、最近でも増加が顕著なのはICE(内燃機関=エンジン)車であることが、太い黒の折れ線グラフでわかります。

そして、生産能力と販売台数を対比して描いたのが下段のグラフですが、2020~22年と販売台数はほとんど2000万台のまま横ばいだったのに対して、生産能力は2021年の4090万台が最低で、2020年にも2022年にもそれより多くの台数を生産できる能力があったと出ています。

おそらく、やっとエンジン車メーカーの間で淘汰が進んで生産能力をほんの少し圧縮できたのが2021年で、2022年になると習近平永世国家主席の「これからはEVと生成AIの時代だ。この2分野に投資を集中せよ」という鶴の一声のおかげでまた生産能力が拡大してしまったのでしょう。

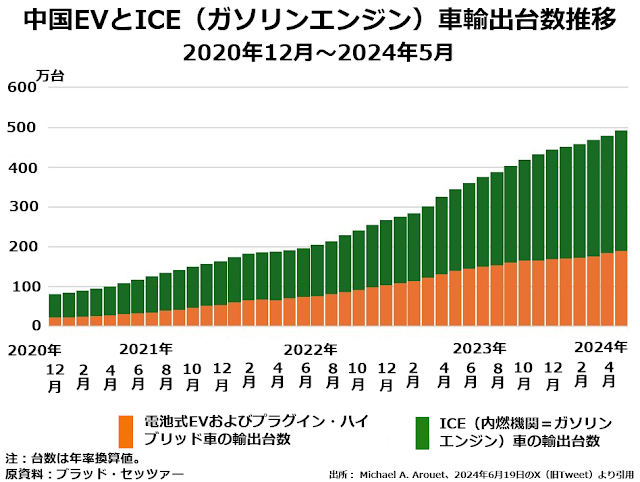

次に、もっとはっきり中国車の輸出台数の中でエンジン車のほうが優勢であることがわかるグラフをご覧ください。

直近、2024年5月でいうとオレンジ色のEV輸出台数が年率換算で約180万台に対して緑色のICE輸出台数が約310万台で、合わせて490万台と500万台にあと一息の水準に来ていることがわかります。

ただ、EVでは一応トップメーカーのテスラのみならず、昔は技術水準の高さが売りものだったドイツのベンツもBMWも非常にお粗末な製品しか造れないので目立ちませんが、中国製エンジン車というと、ほんの少し前まで見向きもされないほど基礎技術の未熟さが指摘され続けていた分野です。

その中国製エンジン車がこのところ順調に輸出を伸ばしているのは、公共交通機関が未発達で自動車しか移動手段がないような国々で、低所得層が中国車でなければ自動車を持てないという切実な事情があるのではないかと思います。

ただ、従来に比べれば売れているとはいっても、とにかく設備能力の半分以下しか製造できていないわけですから、相変わらず損益分岐点ぎりぎりの低採算から赤字での輸出でしょうし、国内販売でもそれほど採算がいいわけではないと思います。

この点については他の場所でくわしく書きましたのでここではくり返しませんが、リチウムイオン電池の製造に必須の金属資源の採掘から精錬までの二酸化炭素排出量を考えると、EVはほぼ確実にCO2排出量削減には役立たないばかりか、エネルギー密度の点で広く普及することはあり得ない袋小路のような技術です。

中国の「設備投資」は国有企業の既得権益

なぜ中国では熱心に設備投資をするほど過剰設備が増えてしまうのかというと、民間企業よりはるかに規模が大きな国有大手企業各社が、ほぼ例外なく巨額の総資産を持ちながら総資産利益率は一貫して低水準で、往々にして赤字という自由競争の市場経済ではあり得ない構造になっているからです。

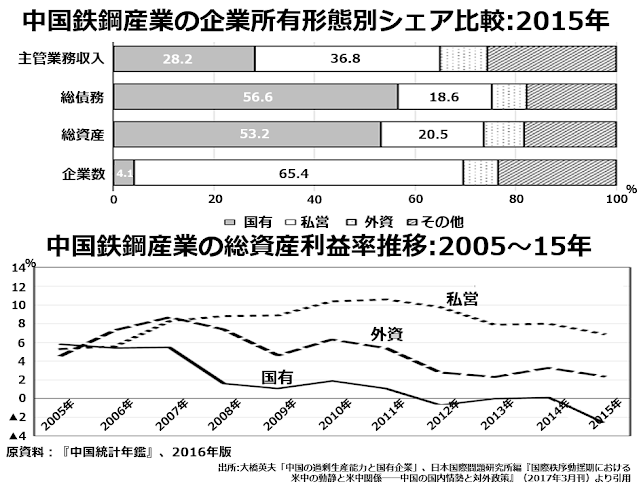

過剰設備産業の典型が、先ほどのグラフでOECD諸国よりはるかに大きな設備能力を抱えている新興国鉄鋼業界の中でも、中国鉄鋼業界の設備能力が突出して大きいという事実です。2023年の実績で具体的に説明させていただきましょう。

世界の粗鋼生産量が約18億トンに対して中国の生産量は約10億トンで56%、しかも新興国全体で15億トンは存在する設備能力のうち約14億トンは中国、生産量で2位インドの1億4000万トン、3位日本の8700万トン、4位アメリカの8000万トンと、2~4位3ヵ国の生産量を超える余剰能力を中国1国が持っているわけです。

上段でご覧のとおり、中国鉄鋼業界では国有企業の数は全体のわずか4.1%なのに、全体の53.2%の総資産を持っていて、1企業当たり民間企業より4.2倍の総資産を持ちながら、総資産当たりの営業収入となると民間企業の3割にも満たないという低迷ぶりです。

その結果、所有形態別の総資産利益率を2015年の例で比べると、民間企業が約7%で外資系が約2.2%だったのに対して、国有企業は3%近い赤字でした。このあまりにも惨めな営業実績に驚いてはいけません。

中国の国有企業が約款に書いてあるとおりの事業内容によって収益を稼ぐための組織だと考えることが間違いなのです。

国有企業の実態としては、中国の勤労者や民間企業が稼いだ富を中国共産党と国有銀行が中心となってかすめ取って大小さまざまな既得権益団体に分配する中で、利権の主要な受け皿となることをもっとも重要な業務内容としているのです。

このへんの事情は、利権大国の中でも西の正横綱アメリカ合衆国に勝るとも劣らない東の正横綱中華人民共和国の面目躍如と言うべきでしょう。

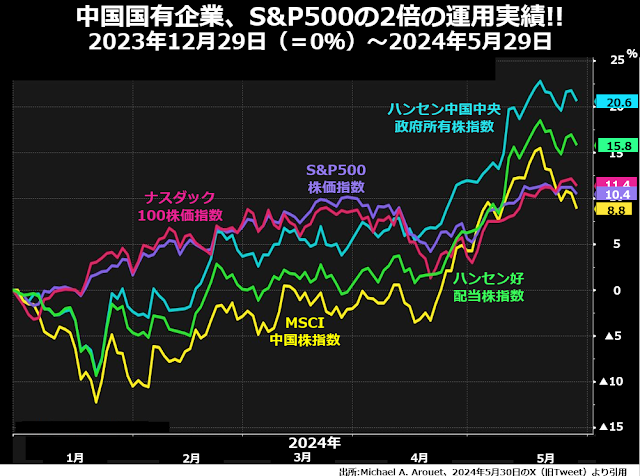

中国の一般大衆の中でも株式市場に参加する人たちはそのへんの事情をよくわかっていて、不動産不況から金融危機に発展しつつあることが知れ渡っていた今年最初の5ヵ月間で見ると、さまざまな株価指数の中で、最もパフォーマンスが良かったのは中国国有企業株価指数でした。

国民経済の危機に当たって、中国共産党一党独裁政権がいちばん一生懸命になって救済するのは「営業成績」では目も当てられないほど悲惨な国有企業であることを、株式市場参加者たちは見抜いていたわけです。

さて、EVのように惨敗必至の「新興」分野ではなく、それなりに安定しているはずの成熟産業では固定資産投資の増額がどんな「好影響」を及ぼしているか、点検してみましょう。

みごとに空洞化した基幹産業群

まず国有企業の非効率さの典型としてご覧いただいた鉄鋼業界の足元の業績です。

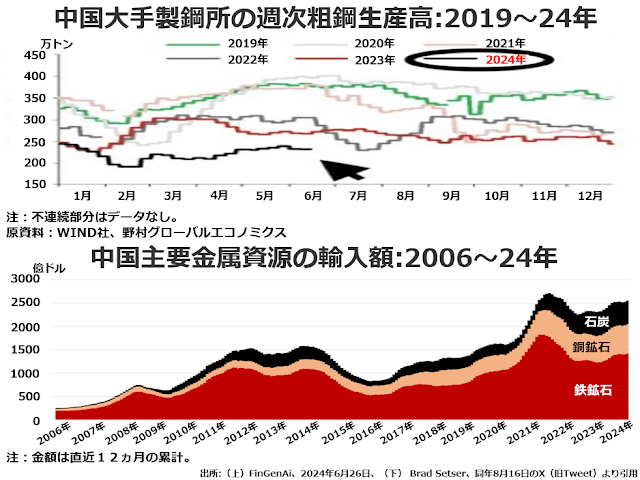

上段の粗鋼生産高ですが、2019年と2020年でコロナショックに直撃された時期以外では週次で300~400万トンをコンスタントに生産していました。2021~23年はやや下がりますが、だいたい250~350万トンの範囲で推移するようになりました。

2021年に「不動産は抑制して製造業とインフラの固定資産投資に集中せよ」との大号令がかかってから3年が経ち、そろそろこの方針が数字になって表れても良さそうな今年上半期の実績を見ると、下段で見るように鉄鉱石の輸入ではたしかに盛り返しているのに週次粗鋼生産高は200~250万トンに落ちこんでしまいました。

鉄鉱石は輸入して倉庫に置いておくだけでは保管費が損になるだけですから、どちらかの数字が怪しいわけです。地方自治体幹部やそのお気に入り製鋼業者が、輸入代金だけは分配したことにして、全額輸入せずかなりの金額を懐に入れているのでしょう。

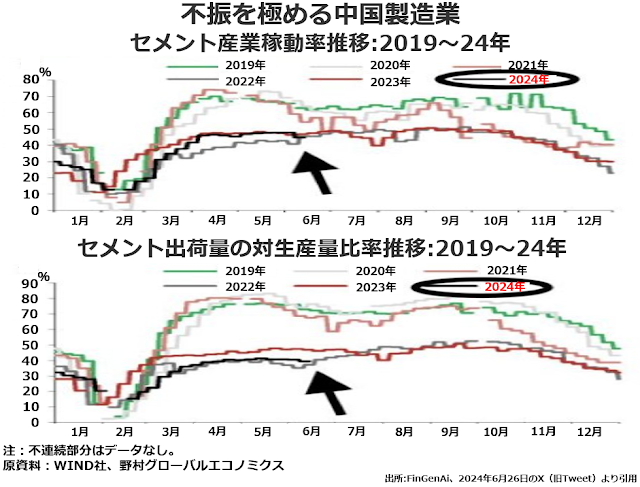

インフラ整備に不可欠のセメントとなると、まさに見るも無惨な操業ぶりです。

上段の稼動率を見ると、2022~23年とほぼ同水準でなかなか50%台に乗せることができないけれども取り立てて悲惨と言うほどのことはない例年同様の低迷です。ただ、70%に達する時期もあった2019~21年に比べると明らかに大きな差があります。

下段はその低い稼動率での生産高のうち、どれだけ出荷できたかを示しています。まず今年の春節(日本で言えば旧正月)が凄まじく悪かったらしくて、今年のデータ紛失期間が例年より長くなっています。

さらに、4~6月になってようやく40%台に乗せましたが、そこからもう一段上がる気配はなく、40%台のお粗末な稼動率で造ったセメントのうち約40%しか出荷できていないことがわかります。つまり生産能力のわずか16%しか出荷できていないのです。

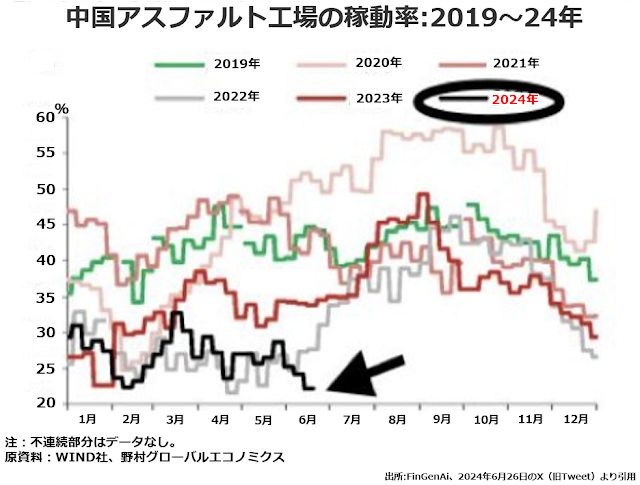

加熱して施工に適した柔らかさを保っているうちに施工しないとムダになってしまうアスファルト工場の場合、生産=出荷ですが、こちらも次のグラフでご覧のとおり、インフラ整備に大金を注ぎこんでいる気配も感じられません。

2020年秋に60%に近づいた以外は一貫して50%以下の稼動率が続いていたとはいうものの、今年前半の上限が33%下限が22%というのは、異例の低水準です。しかも範囲でいえばほぼ同水準の2022年の場合、繁忙期に近づく初夏には例年どおり稼動率が上向いていたのですが、今年はその気配もありません。

実験操業ではなく、商業化しているはずの事業で稼動率22~23%というのは、風力発電以外ではめったに見ることのない数字です。もっともソーラー発電の場合稼動率5~10%がザラで、下には下がいるものですが。

あまりにも効率が悪いのに高賃金

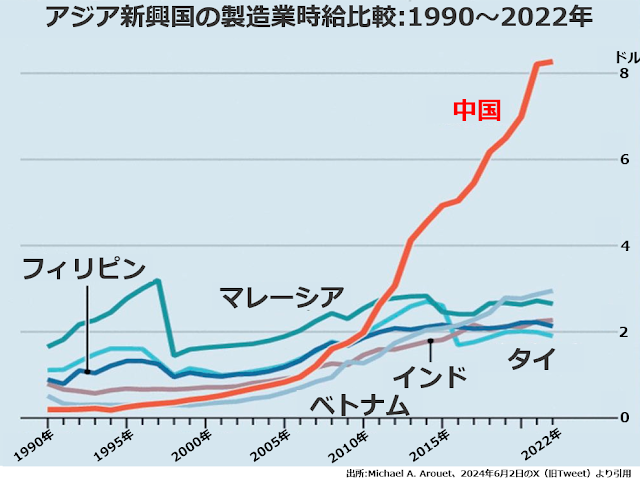

「よくまあこれで存続する企業があるものだ」と感心するほど悪い数字が並ぶ稼動率にもかかかわらず、中国製造業の就業者たちの時給はアジア新興6ヵ国の中で比べると突出して高いのです。

他の5ヵ国の製造業就業者の時給が2~3ドルの範囲に集中している中で、中国1国だけが8ドルを超えているのは異常です。とくに稼動率との兼ね合いで見ると勤務時間の4~5割は寝ていてもいいような操業状態でこんなに高賃金を取っているのは、どう考えても辻褄が合いません。

いったいなぜ、こんなに理不尽なことが起きるのでしょうか?

理由は大ざっぱに言って2つあると思います。ひとつ目は何ごとにつけても幹部優遇のお国柄だけに製造業でも役付きとその役付を監視することになっている共産党書記の給与水準が突出して高く、平均値を引っ張り上げていることです。

もうひとつは、おそらく中国の労働関連統計で製造業勤労者としてサンプルユニバースに入ってくるのは、都市戸籍を持って都市圏の工場や本社で正規労働者として働いている人たちだけだろうということです。

中国で経済成長の果実を享受できるのは都市戸籍を持つ都会人だけと言っても過言ではありません。農村に残って細々と農業に従事する自営農家は極端な低収入にとどめられたままで、ほとんど商店もない寒村の場合、そのわずかばかりの収入のかなりの部分を強制貯蓄させられます。

また都会に出た農村戸籍保有者は何十年経っても都市戸籍に編入してもらえず、経済的には農村に残った人たちより良くても、民工(出稼ぎ農民)として政治的・社会的には無権利状態のままに置かれています。

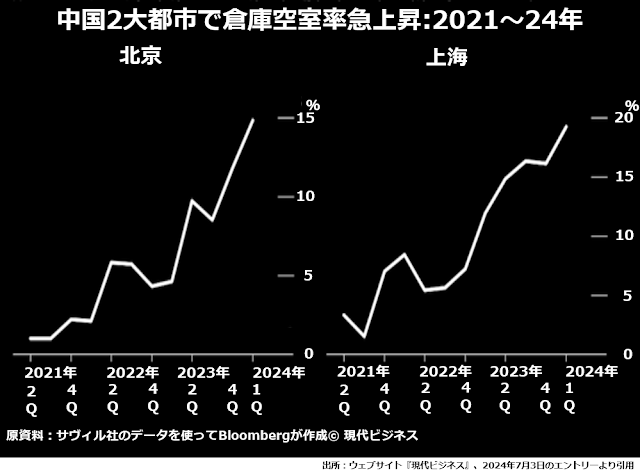

そんな中国の大都市中の大都市、政治首都北京と経済首都上海で今、倉庫の空室率が急上昇しています。

物流業界にとって倉庫は、ビジネスチャンスがあってから探したのではまったく無意味で、必ず確保しておかなければ商売にならない商業不動産施設です。だから、オフィスビルや小売店舗ビルで20~30%の空室率ならごくふつうの国でも、倉庫の空室率が10%を超えると深刻な不況と言われます。

その倉庫が北京では15%、上海では20%の空室率になっているのです。これまで我が世の春を謳歌してきた都市戸籍を持つ都会人のあいだでも、かなり経済環境がきびしくなって消費を節減している証拠でしょう。

耐久財をポイ捨てする国

製造業各社は、過剰設備をなるべく低い特別損失で除却するために流動費より少しでも高い値段で売れるものはどんどん造り、輸出します。

そういう風土の中で育った都会の中国人たちは、耐久消費財をまるでタバコの吸い殻のようにポイ捨てする習慣を身につけてしまっています。

次の2枚組写真のうち、おそらく左の1枚はエンジン車の、そして右の1枚は確実にEVの墓場です。

続いてオートバイの墓場です。

そして、自転車の墓場です。

実用に供されることもなく新車のまま捨てられてしまった自動車は論外として、オートバイと自転車では、自転車のほうがまだしも自分が乗ったものだから捨てるにしても整然と積み重ねたいという愛着を感じるのは、私のたんなる思い入れでしょうか。

刻々と迫る金融危機

その中国に、おそらく1958年の第2次5ヵ年計画で人民公社・大躍進のスローガンを掲げた強制的な共同体経済化が最小でも1500万人、最大で5500万人の犠牲者を出したと推定される1960年代初頭以来の危機が迫っています。

大きな違いは、当時の危機が実物経済の危機だったのに対して、今回の危機は金融危機だということです。

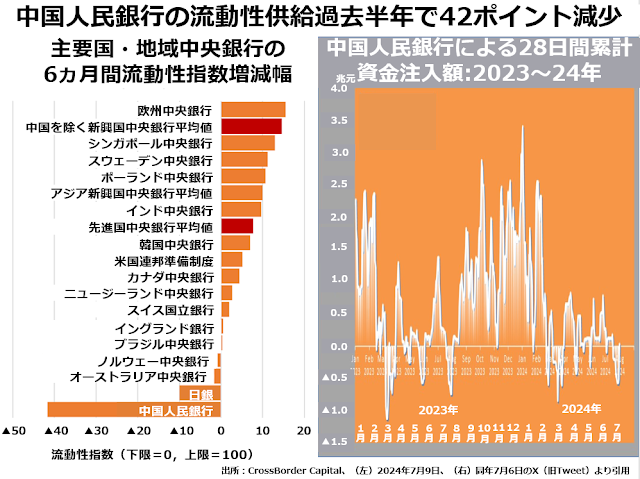

左側のグラフを見ると、いまだに金融市場にいくらカネを注ぎこんでも金融資産価格が上がるだけでちっとも実体経済の改善にはつながらないことがわからない中央銀行がいかに多いか、一目瞭然です。

欧州中央銀行、シンガポール中央銀行、スウェーデン中央銀行、さらに中国を除く新興国中央銀行の平均値が上限100、下限ゼロの指数を半年で10ポイント以上高めるほどの流動性供給をしています。

一方、日銀が今年3月におこなったマイナス0.1~0%から0~プラス0.1%への第1次政策金利引き上げは、ほぼ正確に10ポイントの引き締めにつながりました。7月末の0.25%へのさらなる利上げがどの程度の引き締めになったか、今後2~3ヵ月の流動性変化に注目しておくべきでしょう。

それにしても、喉から手が出るほど流動性を欲しがっている地方自治体や企業が多いにもかかわらず、中国人民銀行は流動性を約42ポイントも低下させてしまいました。現金は欲しいけれども差し出す担保がない自治体や企業ばかりになっているのでしょう。

右側に眼を転ずると、今年に入ってからも1~3月の大幅なプラスからマイナスへ、3~4月もまたマイナスへ、そして6~7月もマイナスへと、注入しても注入しても、すぐ回収するカネの量が多くなってしまっていることがわかります。

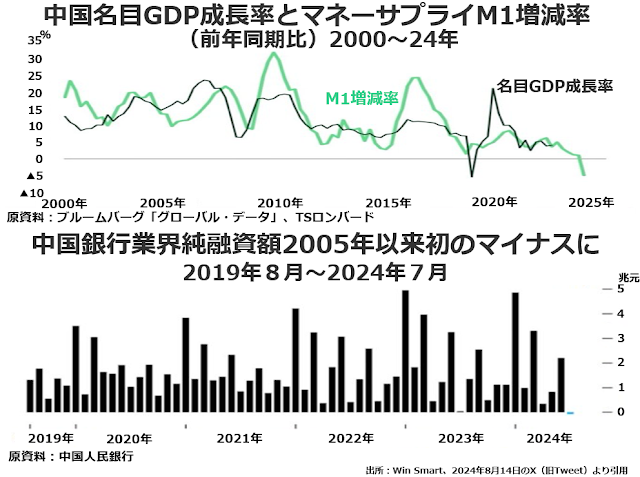

そして、人民銀行による資金注入がむずかしくなったことを反映して、遂に中国のマネーサプライM1(マネタリーベースともハイパワードマネーとも呼ばれ、銀行間の信用創造による貨幣供給拡大の源泉)が減少に転じました。次の2段組グラフの上段です。

コロナ騒動勃発直前の2019年にM1供給量が約2%増に減少しただけで名目GDPはマイナス5%近くになったのです。

私は、2020年年初から中国でコロナを口実に数多くの大都市圏で厳重なロックダウンを実施したのは、不動産・金融から始まった景気後退が製造業まで広がっていたことを隠すためではなかったかと、今でも思っています。

そして下段には、銀行業界の純融資額が今年の7月マイナスに転じたことが描かれています。つまり新規融資額より融資回収額のほうが多かったのです。

国内金融情勢だけでもそうとうなダメージが予想されますが、加えて国際金融の世界でも中国は大変な窮地に立たされています。

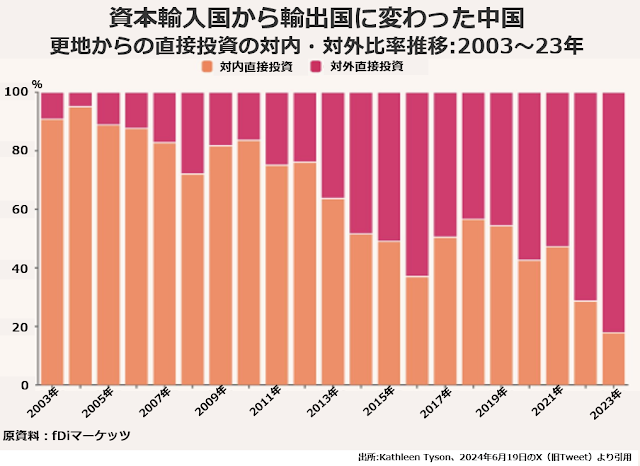

中国は毎年非常に大きな経常黒字を稼いでいるにもかかわらず、資本勘定では対内直接投資のほうが対外直接投資より圧倒的に多いという不思議な国でした。2013年まではだいたい自国から諸外国への直接投資の3~10倍の金額を、諸外国からの直接投資として受け取っていました。

なぜこんなことになっていたかというと、一党独裁の基礎が既得権益団体への利権分配でなり立っている国ですから、自身がカネ食い虫ナンバーワンである中国共産党幹部は、経常黒字を全部自国に持ち帰ったら大食らいのカネ食い虫揃いの既得権益団体によってたかり尽くされ食いつぶされてしまうことをよく知っていたからです。

どんなに悔しくても経常黒字のかなりの部分をほぼ無利子の米国短期債として、言わば後見人であるアメリカに預けておいて、その中からほんの一部を投融資として受け入れるときには高い配当や金利を払わなければならない金融属国だったのです。

その点では、大英帝国下降期にどんなに製造業で稼いでも利益の大半は宗主国イギリスに金融利益として持って行かれていた植民地時代のインドと変わらない立場です。なぜ米中関係の腐れ縁をこの角度に着目して分析しようとする方がいらっしゃらないのか、不思議です。

それはともかく、海外からの直接投資抜きでは経済が円滑に回らない中国で海外からの資金が急激に逃げ始めているのです。内憂外患こもごも来たるとは、まさにこのことでしょう。

少なくとも中国共産党一党支配体制を廃棄しないかぎり、中国がこの危機から脱する道はないと思います。

『生成AIは電気羊の夢を見るか?』が好評発売中です。ぜひご覧ください。

増田先生の新刊 『アメリカ消滅』が好評発売中です。ぜひご覧ください。

【関連記事】

- 日本はこれからどうなるのか?

- 生成AIをめぐるもうひとつの循環取引疑惑

- 時価総額集中バブルは絶望的戦況での最後の吶喊攻撃

- エヌヴィディアCEOは古典落語のファン?壮大な規模で展開する花見酒経済

- ファストフードも高くて食べられないアメリカの庶民は何を食べているのか

編集部より:この記事は増田悦佐氏のブログ「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」2024年8月28日の記事を転載させていただきました。オリジナル原稿を読みたい方は「読みたいから書き、書きたいから調べるーー増田悦佐の珍事・奇書探訪」をご覧ください。