このごろ国民民主党やれいわ新選組から財務省解体デモに至るまで、「減税は善」という思い込みが多い。立民党も消費税減税の勉強会を開いたが、減税そのものは善でも悪でもない。それは現在の税負担を将来世代に先送りする課税の延期にすぎない。

この先送りは、無限に続けることはできない。減税派は「自国通貨建て国債はデフォルトにならない」というが、これは都市伝説である。1998年にはロシアの国債がデフォルトになった。中南米では自国通貨建ての国債がデフォルトになるのは珍しくない。

逆に自国通貨を発行できないEU(欧州連合)では、フランスでもドイツでもデフォルトは起こらない。デフォルトは国家の債務整理だから自国通貨かどうかとは関係なく、問題は政府の信用なのだ。

イスタンブール市長の拘束に抗議する反政府デモ(ロイター)

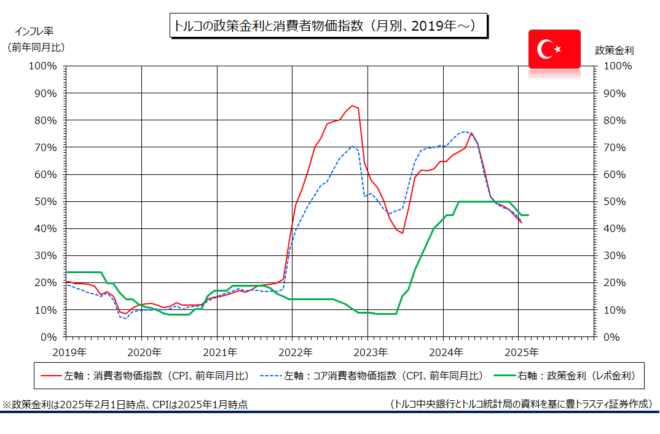

トルコの「財政インフレ」は中央銀行が止められない

その新たな実例になりそうなのがトルコである。今月19日にエルドアン大統領がイスタンブール市長のイマモール氏を拘束し、株価と通貨リラが暴落した。インフレ率は40%を超え、政策金利は50%近い。

豊トラスティ証券

このきっかけは、2021年に始まった政策金利の引き下げだった。エルドアンは「利下げで景気がよくなって物価も安定する」と言ったが、実際には2022年から激しいインフレが起こり、最大で80%を超えた。

2023年になってトルコ中央銀行は政策金利を上げたが、インフレは再燃し、70%を超えた。それが最近は40%まで下がってきたが、今度のイマモール事件でまた株価と為替が暴落した。こういうインフレを抑えることは困難である。それは政府の信用が失われたことによる財政インフレだからである。

長期金利は「政府のリスクプレミアム」

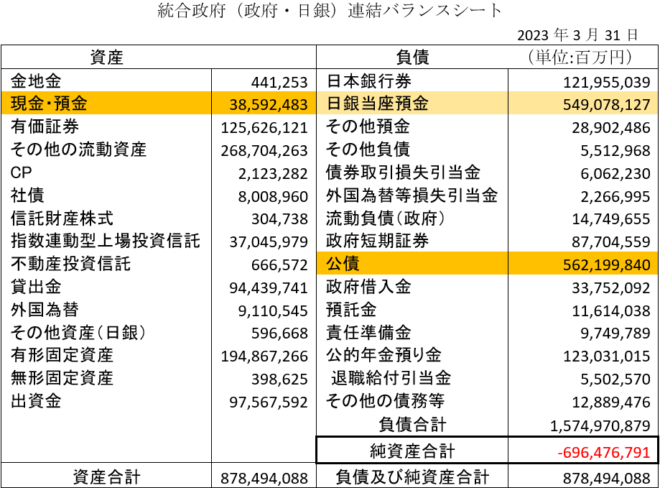

こういう例は珍しくない。中南米ではしょっちゅう起こっている。それは多くの政府が債務超過だからである。日本政府も統合政府でみると約700兆円の債務超過だが、それ自体は問題ではない。政府債務は全額返す必要はないので、借り換えできればいいのだ。

桜内文城氏の計算

トルコの政府債務はGDPの約30%で、日本の255%よりはるかに小さい。問題は政府債務の大きさ自体ではなく、日本のように債務が大きくても政府が信用されていれば、金利はそれほど上がらない。財政の維持可能性の必要十分条件は政府の信用なのだ。

日本の場合は黒田日銀の異次元緩和で金融抑圧がおこなわれたため、長短金利がゼロ前後だったが、植田総裁になって金融政策が正常化すると長期金利が上がり、最近では1.6%弱である。これが政府のリスクプレミアムなのだ。

日本経済新聞

ここで減税ポピュリズムが強まると、財政赤字はさらに拡大して金利が上がるだろう。これも日銀が国債を引き受ければ抑えることができるが、大量のマネーが出てインフレになる。これは財政インフレなので、日銀が抑えることは困難である。

トルコの例でもわかるように、政府の信用は一度失われると取り戻せない。政策金利を50%に上げても、インフレは止まらなかった。日本では財務省解体デモに集まるプータローが憎んでいる財務省が財政規律を守っているから、この程度ですんでいるのだ。

どこの国でも税金はきらわれ、減税は喜ばれる。政権が減税ポピュリズムに走ると、トルコのように政府の信用が毀損され、リスクプレミアム(長期金利)が上がる。それによって格付けが下がると、日本の全企業の社債の発行金利が上がる。

長期金利が上がると銀行や生保の保有する国債に多額の評価損が出る。3月末で時価評価されると、最悪の場合は金融危機が起こる。財政破綻とはデフォルトのことではなく、経済が破綻することなのだ。