RIZAPグループ株式会社HPより

(前回:RIZAPグループの逆襲⑤:中期経営計画目標達成可否(2))

ブームは一過性に終わることが多い。本Partでは、「東京チカラめし」と「いきなり!ステーキ」の事例を基に、chocoZAPが同様のリスクに陥る可能性について考察する。二つの事例がたどった栄枯盛衰の概略は以下のとおりだ。

2011年6月、東京・池袋に1号店をオープン。「焼き牛丼」という新鮮なコンセプトが話題を呼び、低価格と手軽さで大ヒット。急速に全国展開を進め、2013年の最盛期には130店舗を超えた。

株式会社SANKO MARKETING FOODS Webサイトより抜粋

しかし、急拡大が裏目に出て、人材育成や店舗管理が追いつかず、サービス品質が低下。店内の清潔さなどへの不満も広がり、客離れが進んだ。同時に、大手牛丼チェーンとの競争激化で、不採算店舗が急増。早くも2014年から店舗の閉鎖・売却を開始。2015年以降も客足は戻らず、事業縮小を余儀なくされ、現在ではわずか数店舗を残すのみとなっている。

2013年12月、東京・銀座に1号店をオープン。立ち食いスタイル×グラム単位の注文というコスパの良さが話題になり大ヒット。2014年以降、店舗数を急拡大し、売上も株価も急伸。2018年9月には米国NASDAQ上場も果たした。

株式会社ペッパーフードサービス Webサイトより

しかし、過剰出店が店舗間競合を引き起こし、既存店売上が減少傾向に。さらに、2018年秋頃からの段階的な値上げも顧客離れを招き、競合とのシェア争いも激化。2019年6月にはNASDAQ上場廃止を申請。同年に最終赤字に転落し、不採算店舗の閉鎖も本格化した。

2020年、新型コロナウイルスの影響が追い打ちとなり、経営危機が深刻化。同年12月には「肉マイレージ」サービスを改定し、さらなる客離れを招く。株価は2023年12月に80円台まで落ち込み、2017年10月に記録した最高値8,230円から99%下落した。

東京チカラめし、いきなり!ステーキ、chocoZAPには「低価格」「新しいコンセプト」「急速な店舗拡大」という共通点がある。また今後共通する可能性のあるリスクは、「店舗管理の失敗」「近隣店舗間競合」「競合とのシェア争い激化」「価格・サービス戦略の失敗」などが挙げられる。

chocoZAPはリスクを回避できるのか、以下に見ていく。

店舗運営

RIZAPグループの逆襲④で触れたとおり、2025年3月期は店舗品質と会員の満足度向上に舵を切り、ちょこっとサポートの本格展開、清掃回数の増加、マシン故障率の改善などに力を入れている。また“マシン故障・清掃状況が誰でも分かるchocoZAP丸見え「お店の状況分かるナビ」”を公開している。もちろんまだ向上の余地は多々あるが、店舗品質の維持・向上を強く意識していることがわかる。

お店の状況分かるナビ より抜粋

近隣店舗間での競合

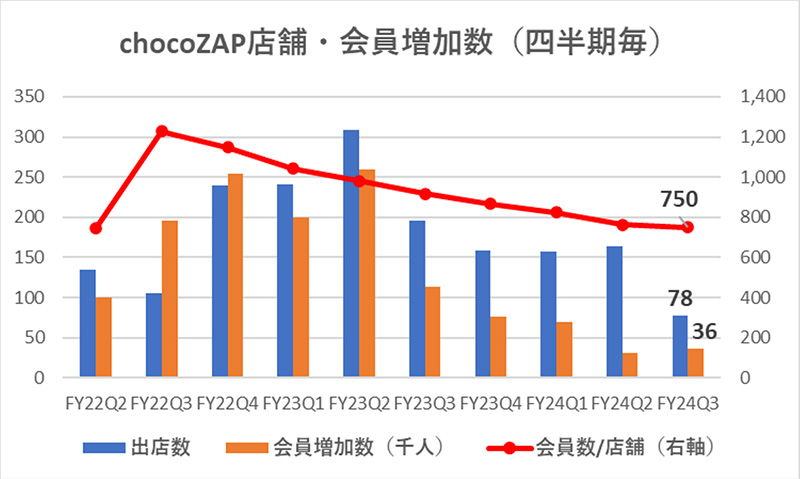

chocoZAPも近隣店舗間での競合は避けられない。しかし、そもそも利用者にとって、多くの店舗があることは、利便性・満足度の向上につながる。一方、chocoZAPにとっても、現在の1店舗あたりの会員数は750人と、運営上の収支にはまったく問題のない水準だ。

業界2番手のエニタイムフィットネスは80~150坪程度で1店舗あたりの会員数が800名強。また、chocoZAPは40坪程度、最近は洗濯・乾燥機のみ、カラオケのみなど、サービスを限定した10~20坪の店舗展開も行っているなかでの750名だ。

むしろ、FY22Q3のような1店舗あたり1,200名を超える会員数の場合、「混雑感」から満足度の低下につながる可能性がある。そのため、近隣店舗への会員の分散が進み、1店舗あたりの会員数が適正になるのはプラスだ。

競争の激化

RIZAPグループの逆襲②でも触れたように、chocoZAPと同様のビジネス展開は簡単ではないと考える。事実、chocoZAPがサービスを開始してから約2年半が経過したが、競合はまだ現れていない。

飲食業界と異なり、フィットネス業界は参入障壁が高い。トレーニングマシンなどの設備投資に加え、会員管理システムやトレーナーの採用・教育にもコストがかかるうえ、広いスペースに伴う賃料や施設維持費などの固定費も高くなるからだ。

また、日本のフィットネス人口は4%台であるのに対し、米国では20%を超えていることから、成長が期待される分野ともいえ、特に初心者をターゲットとした場合、市場開拓余地が大きい。

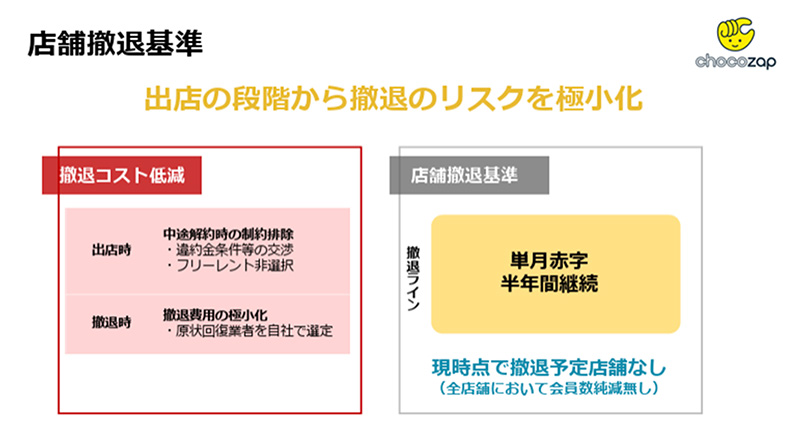

加えて、RIZAPの店舗撤退に要したコストを教訓に、chocoZAPでは出店段階から撤退リスクを極小化する方法を採用し、店舗撤退基準も設けている。よって、今後、仮に競争激化から赤字店舗が発生してもコストの垂れ流しが続くことはないだろう。

RIZAPグループ中期経営計画 P39より抜粋

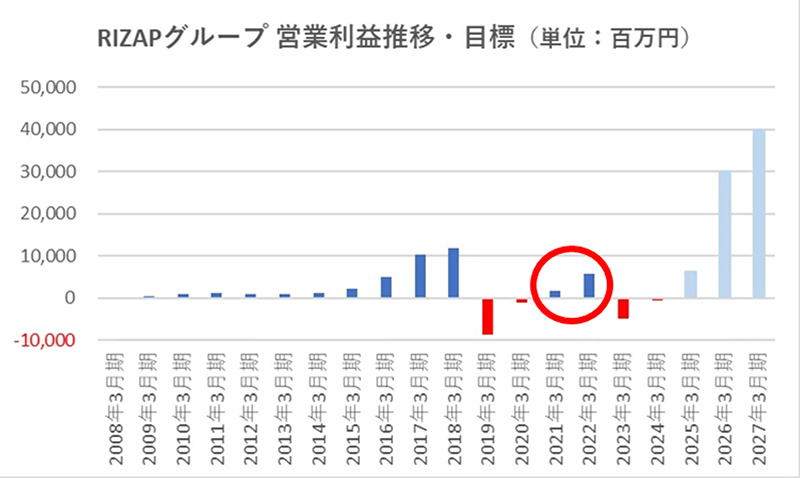

実際、構造改革中のRIZAPグループ各社は店舗撤退の迅速さが際立っているし、また各社がコロナ禍の影響に苦しむなか、2021年3月期にいち早く黒字転換をした実績からも危機管理能力の高さがうかがえる。

※営業利益:2025年3月期営業利益は今期業績予想、2026年3月期および2027年3月期は中期経営計画目標より

価格・サービス戦略

現時点で、月額会員費は一律2,980円(税込3,278円)で、サービス利用にあたってのオプション費用もない。MRI(脳ドック)・CT・エコー検査さえも条件付きで年に一度無料で受けられる。しかし、瀬戸社長のさまざまなインタビュー記事を読む限り、価格を重要な要と捉えていることから、よほどのことがない限り、変更はないだろう。

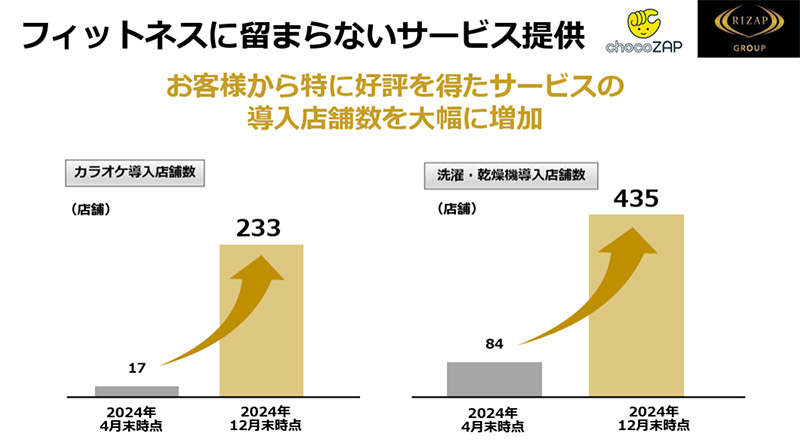

また、RIZAPグループの強みの一つは徹底したマーケティングにある。chocoZAP自体も9カ月にわたるテスト期間を経てサービスを開始しているし、広告やチラシも何百、何千というパターンを作成して検証を行い(P53-55参照)、効果のあるものだけが生き残る。

これはchocoZAPのサービスにおいても同様で、AIカメラなどでサービスの利用率を把握し、ニーズの高いものは拡大され、低いものは廃止されていく。

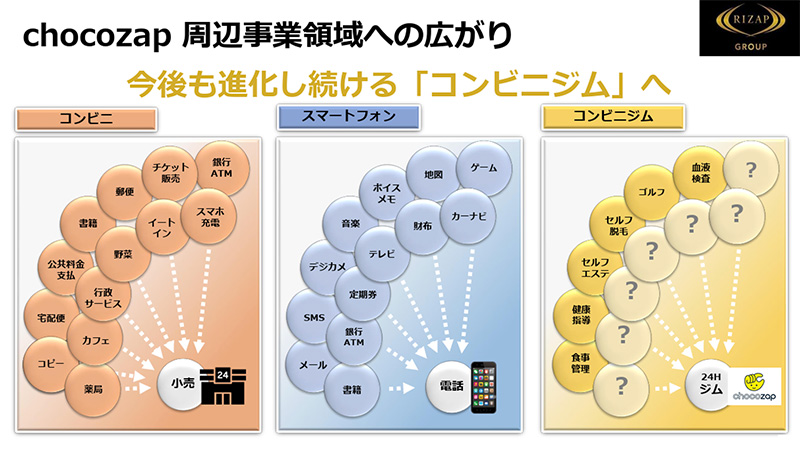

当初は斬新だったサービスも、時間が経つにつれて、新鮮味が薄れるのは避けられず、進化を怠れば一時的なブームで終わってしまう。そうなればchocoZAPも「飽きられたサービス」となる。しかし、chocoZAPは常に退会率を注視し、サービスの向上に努めている。その姿勢が維持される限り、懸念は不要だ。今後も柔軟な戦略を維持し、サービスを進化させながら、ユーザーの期待に応え続けるだろう。

RIZAPグループ中期経営計画 P61より抜粋

(次回に続く)

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。

【関連記事】

・RIZAPグループの逆襲①:chocoZAPの強み「高い営業利益率」

・RIZAPグループの逆襲②:chocoZAPの強み「競合優位性・将来性」

・RIZAPグループの逆襲③:2025年3月期通期業績見通し

・RIZAPグループの逆襲④:中期経営計画目標達成可否(1)

・RIZAPグループの逆襲⑤:中期経営計画目標達成可否(2)