RIZAPグループ株式会社HPより

(前回:RIZAPグループの逆襲⑥:東京チカラめし、いきなり!ステーキの二の舞?)

最後に、懸念点や今後への期待などをまとめて終了としたい。

新株予約権の行使による株式希薄化リスク?

RIZAPグループは3回の新株予約権の発行を発表しており、その概要は以下である。

第2回新株予約権は、2024年3月期第3四半期に連結営業利益の黒字化を達成したため、行使条件をクリア。

また2024年3月15日に実施された立会外分売で得た資金を用いて本新株予約権を行使しているため、

約2割が行使済みと思われる。

2025年3月期第3四半期末時点の発行済株式数は596,664,367株のため、第1回から第3回までの新株予約権がすべて行使された場合、最大約30%の株式希薄化リスクがあるが、新株予約権は、資本力の限られた企業が従業員のモチベーション向上を目的として採用する手法の一つであり、一定の合理性がある。

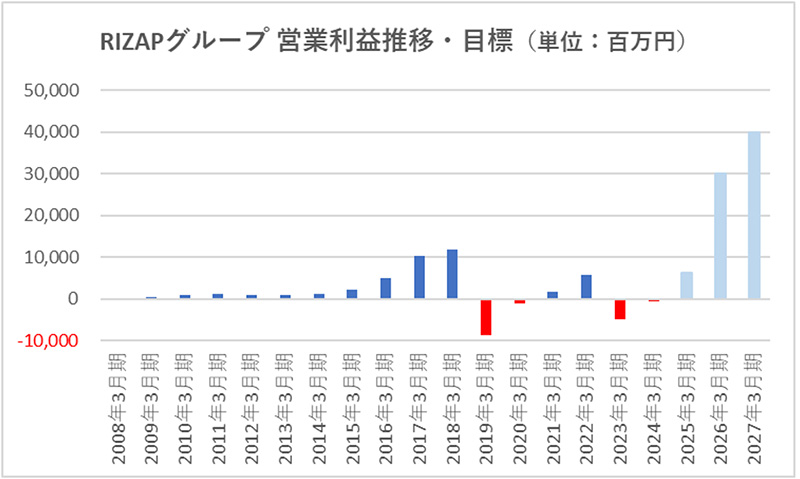

また、本新株予約権はすべて有償であり、付与対象者もリスクを負っている(行使条件を満たさなければ、対象者が付与時に支払った金額は無駄になる)。さらに、行使条件である連結営業利益300億円・400億円は、2018年3月期の過去最高営業利益117.8億円を大きく超える目標で、極めて高いハードルが設定されている。

2025年3月期営業利益は今期業績予想

2026年3月期および2027年3月期は中期経営計画目標より

これら高い目標が達成できれば、自らリスクを負い、日々の業務に懸命に取り組んだ結果として得られる正当な報酬だ。新株予約権の行使による株式の希薄化があったとしても、短期間で業績が向上することで、株価の上昇も見込まれ、株主にとっても利益となる可能性が高い。

継続する投資負担?

今後もchocoZAPの店舗展開が続いていくため、投資の継続から営業赤字が続く、また借入金の増加による財務体質の悪化を気にするかもしれないが、新店舗の展開を適切な速度に保つ限り杞憂だ。

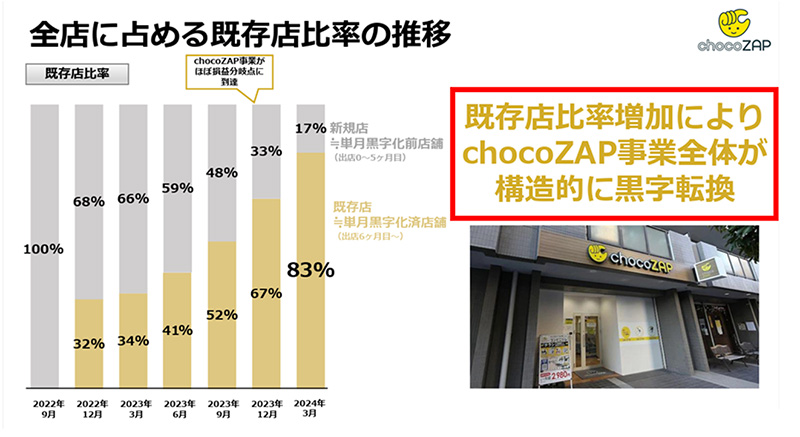

chocoZAPは既に構造的に黒字転換したビジネスで、既存店の比率も期を追うごとに上昇し、安定して利益を生み出せる状況だ。もちろん大量出店を短期間で行えば、先行投資から一時的に営業赤字となる可能性はあるが、その後、投資に見合った営業黒字のさらなる積み増しが期待できる。

2024年3月期決算説明会 P29より抜粋(2024年6月時点で既存店の割合は86%)

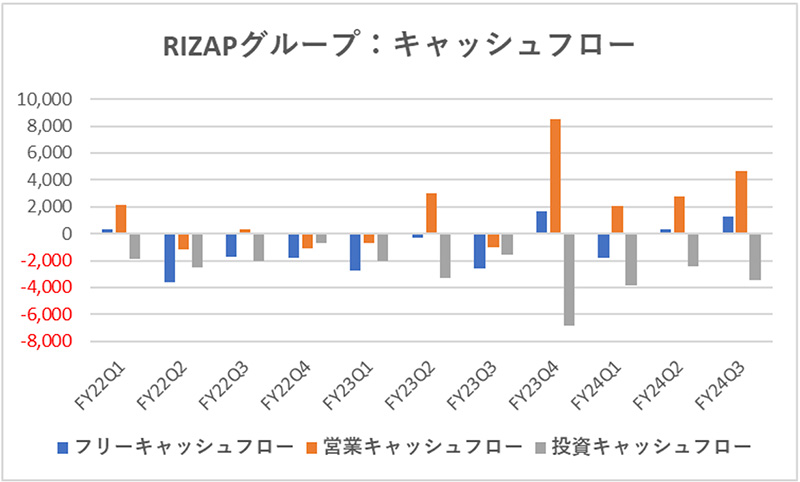

また会員数133.7万人(2025年2月14日時点)から、2,980円/月の安定した入金が見込める。事実、営業キャッシュフローは4四半期連続で黒字を達成しており(RIZAPグループとして直近4四半期で計180億円の黒字)、今後の出店計画が進んだ場合でも、適切な計画が維持されれば、財務健全性を損なうことなく、持続可能な成長を続けられる。

chocoZAPの需要はどこまである?

chocoZAPは長期的に1万店舗を目標にしている(現時点では目標時期未定)。そもそもそれほどの需要が本当にあるのか、懐疑的な方もいると思う。しかし、そもそもフィットネスジムは、わざわざ遠くまで時間をかけて行く類のものではない。実際に、徒歩圏内または車で10分以内が通いやすさの目安とされているし、chocoZAPの利用者も1km圏内に住む人が60%、2km圏内に住む人が85%である。

逆に言えば、近隣に一定の居住者がいれば店舗を設けられるということである。さらにRIZAPグループの逆襲②でも触れたとおり、chocoZAPは営業利益率が高く、少ない売上でも黒字化しやすいため、より人口が少ない地域にも出店が可能だ。まだchocoZAPがないところも多々あることから、出店余地は無数に存在する。

期待が持てる海外進出!?

RIZAPの海外店舗数は4店舗にとどまっており、chocoZAPの海外展開もまだテストマーケティングの域を出ておらず、現時点で大きな展望を描けていない。

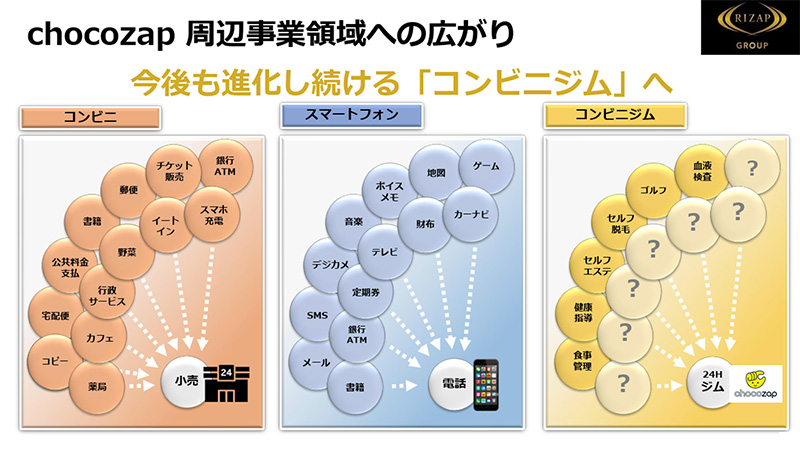

しかし、chocoZAPのサービス開始から1年も経たないうちにRIZAPの売上を抜いた事実からも、本気層がターゲットのRIZAPと違い、一般層がターゲットのchocoZAPでは市場規模が桁違いだ。しかもchocoZAPには単なるフィットネスジムにとどまらないユニーク性がある。

現在の優先順位は日本市場だが、テストマーケティングを繰り返した結果、手応えを感じれば、海外での多店舗展開も十分あり得る。RIZAPグループの逆襲⑥でも触れたとおり、RIZAPの強みの一つは、徹底したマーケティングである。よって、今後海外展開が本格化した場合、見切り発車ではなく、採算が取れると判断したと言える。海外展開が成功すれば市場規模が一気に広がり、RIZAPグループの将来性はさらに大きくなる。今後の海外展開にも期待したい。

東証プライム市場への上場・配当方針

RIZAPグループは、時期を明言はしていないが、東証プライム市場への上場を目指している(※現在は、札幌証券取引所アンビシャスに上場)。

東証プライム市場の主な上場基準として、株式流動性、財務健全性、コーポレートガバナンスなどがある。流通株式比率など一部に課題はあるように思うが、多くの要件は満たしており、おおむね問題ない。東証プライム市場への上場は、流動性・信頼性・認知度が向上し、より売買しやすくなるメリットがあるため、こちらも将来の期待材料である。

また、RIZAPグループでは、2025年3月期通期における連結決算黒字化及び安定的な財務基盤構築による配当原資の確保を前提に、配当の実施に向けた検討を行っている。配当の目安としては連結配当性向20%である。こちらもプラス材料だ。

以上、私自身でも思った以上に長くなってしまったが、いったん、これで終了としたい(定期的にRIZAPグループについて書く予定です)。

2019年3月期に193億円という巨額の赤字を計上したところから、RIZAPグループの逆襲はまだ始まったばかりだ。RIZAPグループの今後のますますの活躍に期待したい。未来は明るいと信じる。

【免責事項】

本記事は情報提供を目的とし、特定の金融商品や投資手法を推奨するものではありません。内容は執筆時点の情報に基づき、将来的に変更される可能性があります。投資判断は自己責任で行い、十分な調査のうえ決定してください。本記事の内容を基にした投資損失について、当方は一切の責任を負いません。また、外部リンクや第三者情報の正確性も保証するものではなく、各自の判断でご利用ください。

【関連記事】

・RIZAPグループの逆襲①:chocoZAPの強み「高い営業利益率」

・RIZAPグループの逆襲②:chocoZAPの強み「競合優位性・将来性」

・RIZAPグループの逆襲③:2025年3月期通期業績見通し

・RIZAPグループの逆襲④:中期経営計画目標達成可否(1)

・RIZAPグループの逆襲⑤:中期経営計画目標達成可否(2)

・RIZAPグループの逆襲⑥:東京チカラめし、いきなり!ステーキの二の舞?