近年、洋上風力は資材価格及び人件費等の高騰により、欧米では事業縮小や撤退が相次いでいる。わが国の洋上風力発電の技術基盤と産業化は欧米と比較して極端に未熟であるが、政府は電力安定供給に資するだけでなく地域経済の活性化や産業振興に繋がると期待し、事業者が洋上風力から撤退しないよう対策強化を検討中である。

しかし、合理性のない再エネの大量導入で高い電気代を国民に押しつけて良いものであろうか。

zentilia/iStock

わが国の洋上風力発電の導入計画経緯と現状

本年2月に閣議決定された第7次エネルギー基本計画において、40年には再エネ4~5割、原子力2割程度、火力3~4割程度とされた。変動エネルギーである太陽光は全体の22~29%、風力は4~8%としている。

事業用の太陽光発電はFITの導入で近年大幅に拡大され平地面積に占めるパネル設置面積は世界1位となる一方、森林伐採、山崩れ等々環境、防災上の懸念に対し地元住民の反対も高まっており、今後はこれまでと同様の拡大は望めないと推察される。

一方、風力発電は、第5次エネルギー基本計画(18年)において、陸上風力発電の導入可能な適地は限定的であるとして、洋上風力発電の導入拡大が不可欠とされた。

しかし、海洋利用に関する統一的なルールがない事、海運や漁業等の地域先行利用者との調整に係る枠組みがない状況にあった事、価格の目安として36円/kWhというFIT価格はあまりにも高額である等の課題があった。

そこで、政府は「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」を19年4月より施工し、更に事業者を公募し競争を促してコスト低減を進めた。政府は積極的に環境・風況等の調査を行い、風力発電促進地域、有望地域等を選定した。

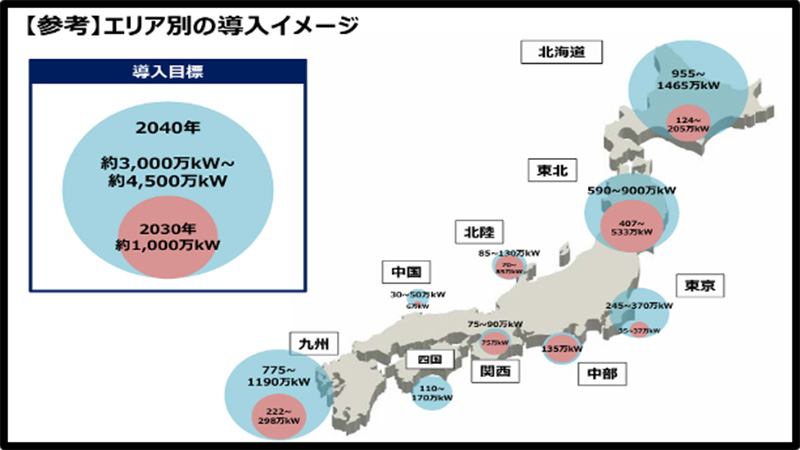

20年12月、「洋上風力の産業競争力強化に向けた官民協議会」において「洋上風力産業ビジョン(第1次)」を取り纏め、図1に示すように風力発電は風況が適した北海道、東北、九州を中心に洋上風力発電の導入が進んでいる。目標として30年までに1,000万kW、40年までに3,000万kW~4,500万kWとした。この目標値は現時点でも維持されている。

図1 政府による導入目標

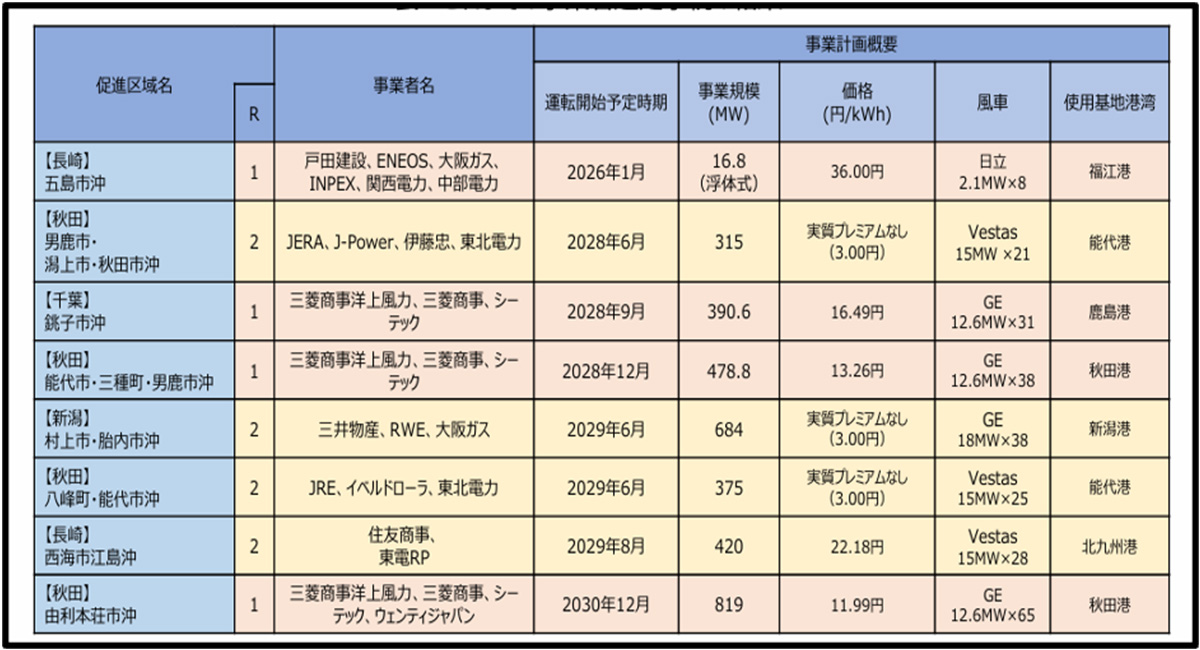

表1に示すように26年までに運転開始が見込まれるのは第1ラウンドの五島市沖の1基のみであり、他は28~30年に運転開始を見込んでいる。また、純粋に国産の風車は五島市沖のみである。しかし、22年末時点では本格的洋上風力は23基、91.4MWであり、これに表にある促進区域分を加算しても累計で3,600MW(=360万kW)で30年までの目標1,000万kWにはほど遠い。

表1 洋上風力発電の動向

洋上風力発電の主要な課題と展望

世界における洋上風力の累積導入量は、2011年の3.4GWから2023年には75.2GWに増加し、2030年には299GW、2033年には436GWの導入見通しが報告されているが、その一方で内外の足下では課題が顕在化している。

(1)内外での資機材高騰等による洋上風力事業の撤退・縮小

世界の洋上風力事業では欧州発のエネルギー危機によるインフレに起因する資機材費価格の高騰で、投資額が大きく上昇して事業採算性に大きく影響が現れ事業撤退が続出している。

① スウェーデン・バッテンホール電力

140万kWのノーフォーク・ボレアス洋上風力の取引を22年に英国政府と締結したが当初予定していた投資額が40%上昇したとして23年7月に事業撤退を発表。

② 米国・アバングリッド社(エネルギーサービス持ち株会社)

マサチューセッツ州の122万kWの洋上風力事業について23年7月に違約金の支払いにより契約を解除。その後、アバングリッド社は24年にNY証券取引所から上場廃止。

③ デンマーク・風力最大手オーステッド社

米国で現在進められている洋上風力事業の半分に関与している。23年11月にオーステッド社は、ニュージャージー州の225万kWの事業について中断を発表。

④ 英国BP社

BP社はノルウェーのエクイノールと共同で進めるニューヨーク州の3事業(合計330万kW)について売電価格が州政府と折り合わず、24年1月に一部事業の中止を発表。

⑤ 三菱商事

三菱商事は秋田沖など3海域洋上風力事業で522億円の減損損失を計上し、他の風力事業を含めて事業性の再評価を検討中と公表(25年2月)。

(2)洋上風力発電コストの内外トレンド比較に見る日本の高コスト体質

洋上風力発電は、陸上風力と比較して基礎部分の難易度が高く、また大型化により手間がかかるので建設費が高くなり、海底ケーブル、洋上変電設備等の送電設備の設置の費用も要する。さらに、発電コストの30%以上を占める維持管理費としては離岸距離、水深が影響し、塩害、強風対策等メンテナンスに費用が嵩む。

NEDOは、現在の欧州並みの洋上風力のサプライチェーン及びインフラが構築された環境において洋上風力発電設備が建設されるという極めて楽観的な想定に基づく試算値として、欧米に比較して40年における建設費は1.36倍としている。

浮体式洋上風力発電を社会実装するためには、さらに風車、浮体、係留システム、ケーブルの挙動・性能・施工法・コストを考慮した一体設計により信頼性の向上と低コスト化が必要となる。さらに、日本及びアジアでは特有の自然条件である台風、地震、落雷、低風速等に対応した風車仕様の最適化が必須である。

因みに、着床式風力発電が運転されている富山県東部沖における着床式と浮体式の採算を比較した例がある。38基の風力発電を35年から20年間運転すると仮定し、全てを着床式、浮体式及び半々と仮定するとともに設備利用率及び景観費用を±20%増減し評価している。

着床式では3種類のケースで便益が発生したのに対して、浮体式は全てのケースで損失が発生した。その要因は、浮体式の建設費が着床式の2.76倍である一方、便益(設備利用率が数%増、景観費用が僅かに減)が両者であまり変わらなかったことにあり、浮体式の建設費低減が課題であると示唆している注1)。

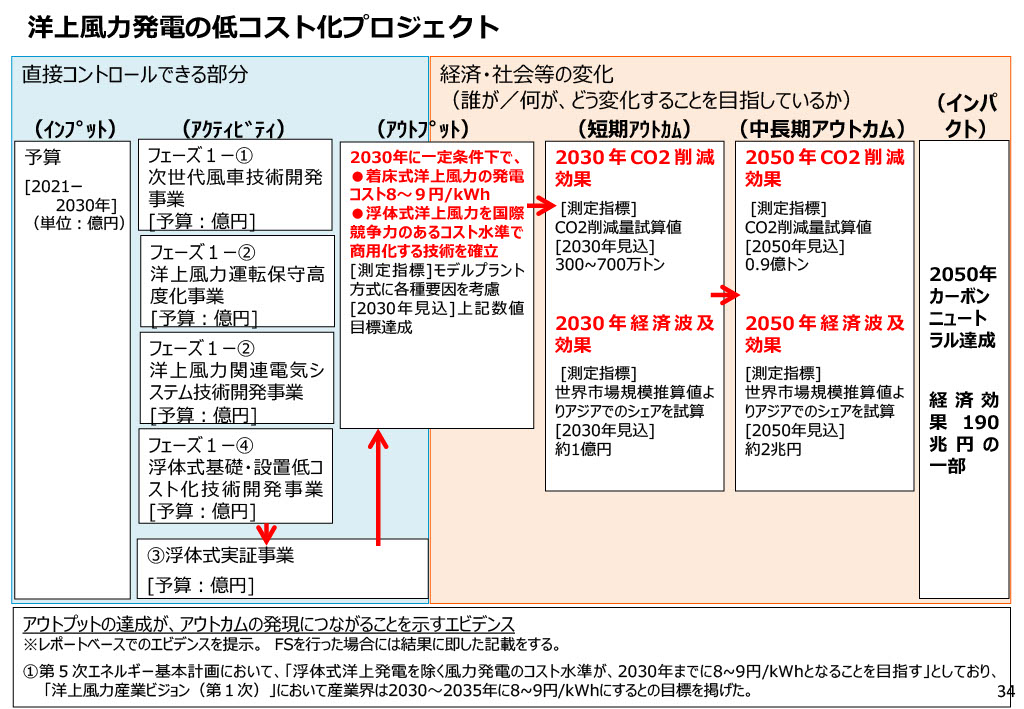

経済産業省では洋上風力発電の低コスト化プロジェクトに取り組んでいる。図2に示すように21年から30年までに総額1195億円(上限)を用意し、具体的なスケジュールは提案者の創意工夫に委ねることを原則としているが、ステージゲートを設定し、事業進捗を見て、継続可否を判断するとしている。

図2 洋上風力発電の低コスト化プロジェクト

出典:「洋上風力発電の低コスト化」プロジェクトに関する研究開発・社会実装計画(案)の概要(経産省2021年8月)

フェーズ1は、①風車、②浮体製造・設置、③電気システム、④メンテナンスについて要素技術開発を加速化する。フェーズ2は、風車、浮体、電気システム、係留等の挙動・性能・施工性・コストを考慮した一体設計技術を確立し、浮体式洋上風力発電を国際競争力がある価格での商用化に繋げる予定である。なお、フェーズ2では、発電事業者主導でコンソーシアムを組織するとし、30年には着床式洋上風力の発電コストは8~9円/kWhに設定しているが、本当に現実的に可能であるのだろうか。

(3)風力発電の技術・設備導入における中国リスクへの対応

洋上風力発電計画における最大の課題は日本国内に大型風車メーカが存在しないということである。日本の風車メーカは中国製品とのコスト競争力が劣るため風車の設計・開発・製造から撤退した。

23年9月に国内初の民間資金による一般海域の着床式洋上風力発電が富山県入善町沖で運転を開始した。ここでは中国製風車(出力3MW級)3基で最大出力約7500kW、FIT買取り価格は36円/kWhである。

事業としてEPC(設計、調達、施工)サービスは清水建設が行い、同社が建造したSEP船(自己昇降式作業台船)を使用して基礎、台車を設置したが、運転・保守サービスは中国風車メーカの明陽智能(ミンヤン)が担当する。世界の風車ビジネスでは欧州メーカが先行したが、今や中国は世界全体の風力発電設備の製造能力の6~7割を占める。

中国の安売り攻勢に対し、EUは制裁関税で中国からの「デフレ輸出」を防ごうとしている(東京新聞、24年6月20日)。

日本の対応が待たれる課題である。

提言

上記の課題と展望を踏まえ洋上風力発電に関し以下提言する。

- 国は、我が国の洋上風力発電の真の実力を可及的速やかに見極め、導入政策の妥当性を検証し、結果を公表されたい。

- 合理的な事業運営の目途が立たないと判断される場合は、40年における最大4500万キロワットの導入計画を直ちに見直す事を検討すべきである。不足する発電容量の確保に当たっては最先端低炭素火力発電や中長期的には原子力の活用を考えるべきである。併せて洋上風力発電とリンクした新規送電網計画(7兆円構想)も適切に見直す事が肝要である。

■

注1)「富山県東部沖における洋上風力発電導入の費用便益分析-東京大学公共政策大学院 公共政策の経済評価2023年度最終報告書」石井ほか 23年

■

齋藤 伸三

日本原子力研究所(現日本原子力開発機構)において原子炉安全研究に従事後、高温ガス炉(HTTR)の開発をプロジェクトリーダーとして完成に導く。東海研究所長を歴任後、理事長を務める。退任後は原子力委員長代理に就任。

【著者所属等】齋藤伸三、針山日出夫、松永健一:エネルギー問題に発言する会有志、日本原子力学会シニアネットワーク連絡会有志