こんにちは!自由主義研究所の藤丸です。

今回は「政府は私たちの通貨に何をしたのか?」シリーズの第3回目です。

前回は、「通貨の起源」というタイトルで、通貨がどのようにして「通貨」となったのか、という内容でした。

第3回目は「銀行の謎」です。ここからちょっと複雑な話になります。

銀行というものは、現代の私たちの生活にとって、あたりまえの存在です。子どものときから、お年玉をもらったら銀行に預け、大人になれば、仕事の給料はほとんどが銀行振込です。

また、銀行預金の金利が低くなった、と嘆く声もよく聞きます。

それでは、そもそも「銀行」とはどうして生まれたのでしょうか?

銀行の起源について考えてみましょう。

第3回 銀行の謎

貨幣経済の台頭は、社会に次のような二つの重要な変化をもたらしました。

- 第一に、労働の成果が「貨幣化」され、自由に交換可能になったため、労働の分業が可能になりました。

- 第二に、貨幣化により、個人が将来のために貯蓄しやすくなりました。

貯蓄と資本形成が可能になったことで、人類社会は自給自足農業から脱却し、発展することができました。

しかし、貯蓄にはもう一つの重要な問題が伴いました。

それは「安全性」です。

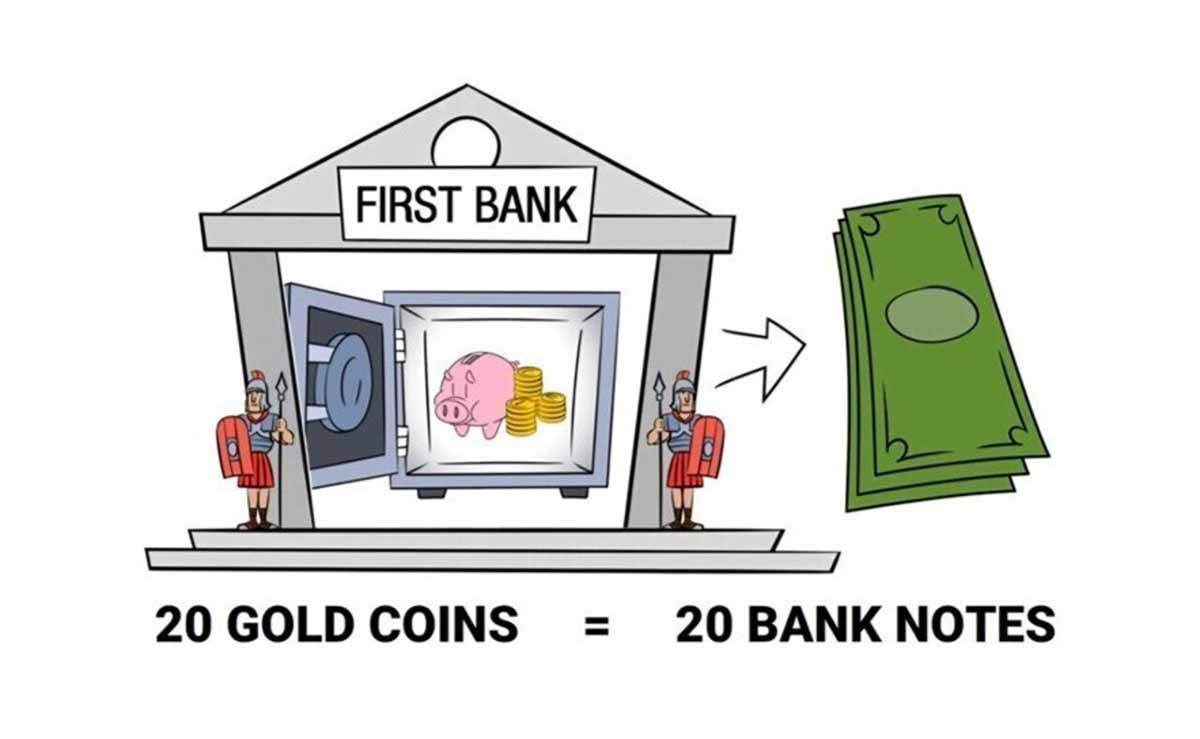

銀行は、消費者が「金や銀」を、安全な金庫に預けることを可能にしました。

金や銀を銀行に預けた人は、持ち運びやすい「紙の領収書(預り証)」を銀行から受け取ります。

この「預り証」と引き換えに、所有者はいつでも自分の財産(金・銀)を銀行に請求することができました。

つまり、倉庫に私物を預けるような仕組みだったのです。

預り証の保有者は、誰でもその分の金や銀を受け取ることができたため、利便性のため、必然的に金や銀そのものではなく、その預り証自体が「紙幣」として流通するようになりました。

つまり、「通貨の預り証」は、通貨の「代用物」となったのです。

銀行が、紙幣と同量の「金」を保有している場合は、貨幣供給量が増加することはありません。

これを「完全準備銀行制度」と呼びます。

しかし、「預金として保管されている金や銀が、すぐに必要ではない(預り証の持ち主が金や銀を引き出しに一斉に来ることはない)」と銀行が気づいたら、どうなるでしょうか?

銀行は、顧客のお金(金や銀)を別の人に貸し出し、貸付から利益を得ることができます。そしてその後、元の顧客が引き出す前にそのお金を顧客の口座に戻すことができます。

もし顧客が口座を突然解約し、お金を引き出そうとした場合、銀行は他の顧客の口座から借り入れて、それを補うことができます。

これが「部分準備銀行制度」であり、現在ほとんどの銀行が採用している仕組みです。

これにより、大手銀行は大きな利益を上げるようになりました。

しかし、その経済的な影響は、通貨の問題を複雑化させています。

たとえば、銀行口座に金貨100枚が入金されたとします。

銀行口座が、準備金を10%しか保有しないとすると、銀行は残りの90%(90枚の金貨)を貸し出すのです。

90枚の金貨を借りた別の顧客は、そのうち50枚を銀行口座に入金します。

銀行は、その50枚の90%にあたる45枚の金貨を貸し出します。

最初の100枚の金貨を預けた顧客は、100枚の金貨の預り証を保有し、別の顧客は50枚の金貨の預り証を保有しています。

そして、135(90+45)枚分の貸付が市場に出回っています。

結果として、金貨の供給量の増加なしに、市場における紙の預り証(貨幣の代替物)が増加しています。

この仕組みは、元の顧客が直接50枚の金貨を貸し出した場合とは異なります。

なぜなら、預金と違って、「貸付」では、「貸し手は(借り手が返却するまでは)貸し出したお金にアクセスできない」からです。

これらの「(金の)裏付けのない紙幣」は、硬貨の偽造と同様に、インフレーションを起こします。

インフレーションとは、「実際の金貨の増加に起因しない、経済における貨幣供給量の増加」と定義できます。

したがって、これらの「部分準備銀行」は、本質的にインフレーションを引き起こす機関なのです。

この「追加的な通貨」が、新しい通貨の直接印刷によって創出されるか、それとも部分準備制度における「通貨の増殖」によって創出されるかは、問題ではありません。

それらは結果として、現実経済の富の増加を伴わない貨幣供給の増加が生じます。

これは後で検討する新たな問題を引き起こします。

部分準備銀行制度のもう一つの問題は、顧客が銀行への信頼を失った場合に起こります。

多くの顧客が預金を急いで引き出そうとすると、破滅的な「銀行の取り付け騒ぎ」が発生します。

これは、過剰にレバレッジをかけた銀行から、大量の資金が引き出されることで、他の顧客に被害を与えるだけでなく、より適切に管理されている銀行も予期せぬ形で同様の圧力にさらされる可能性があります。

したがって、連邦準備制度(FRB)以前の「不安定性」に関する多くの批判は、銀行の貸付の慣行そのものに起因しています。

金が通貨として機能していたこととは、関係ありません。

多くの問題は、貨幣と銀行システムへの支配を強化する目的で設計された政府の政策から直接的に生じたものです。

現代の通貨を理解するためには、商品としての性質から遠く離れた現在の形態について知らなければなりません。

そのためには、「国家は『通貨の支配』をなぜこれほど重要視するのか」を理解する必要があります。

■

最後までお読みくださりありがとうございました。

かなり大雑把にまとめていますが、この「銀行制度」の特権については非常に重要ですので、今後出版予定の本でも詳しく取り上げています。

他には、下記の動画と本も参照ください。

次回の第4回は「通貨と国家」の関係についてです。どうぞお楽しみに。

編集部より:この記事は自由主義研究所のnote 2025年10月30日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は自由主義研究所のnoteをご覧ください。