OKADA/iStock

この記事では、GDPのうち雇用者への分配となる雇用者報酬のうち、雇い主の社会負担についての水準比較をご紹介します。

1. 雇主の社会負担とは

雇用者報酬は、労働の対価として雇用者に直接支払われる賃金・俸給と、企業側の負担分である雇主の社会負担から構成されています。

雇用者報酬は、企業から見ての人件費として捉えれば良いと思います。

賃金・俸給は雇用者の直接受け取る給与です。

雇主の社会負担は、雇用者には直接支払われないけど、企業側で支払う負担です。

各国で社会システムが異なりますので、この賃金・俸給と雇主の社会負担のバランスがどのようになっているのかも注目していきたいポイントです。

今回は、雇用者1人あたりで見た雇主の社会負担の水準比較をしてみます。

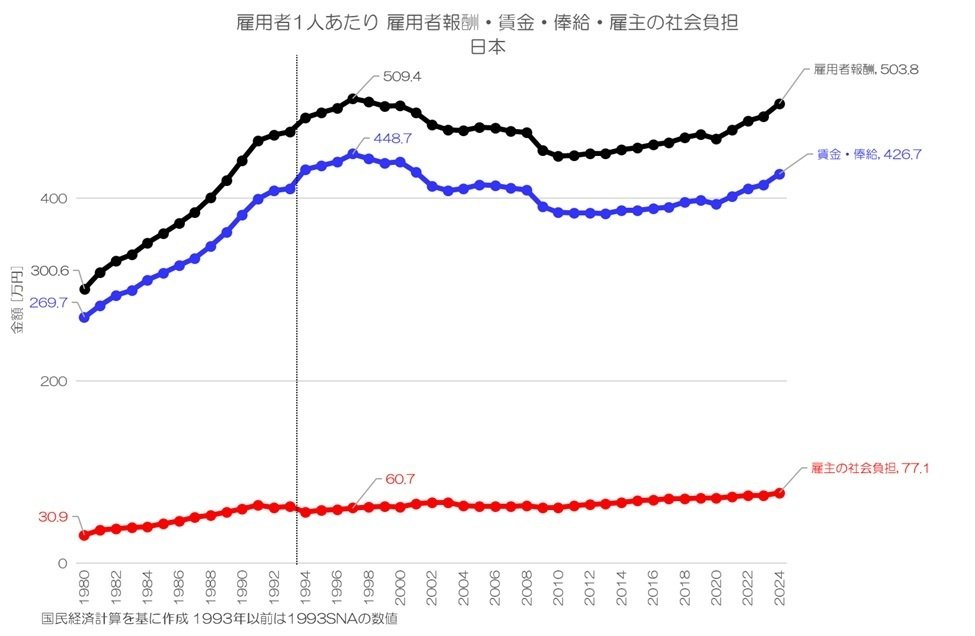

図1 雇用者1人あたり 雇用者報酬・賃金・俸給・雇主の社会負担 日本

国民経済計算より)

日本の雇用者1人あたり雇用者報酬、賃金・俸給は1997年をピークにして減少傾向が続き、2010年以降で上昇傾向です。

雇主の社会負担は1990年代以降は緩やかに拡大しています。

2. 為替レート換算値の推移

1人あたりの雇主の社会負担について国際比較していきましょう。

まずは、為替レート換算値の推移からです。

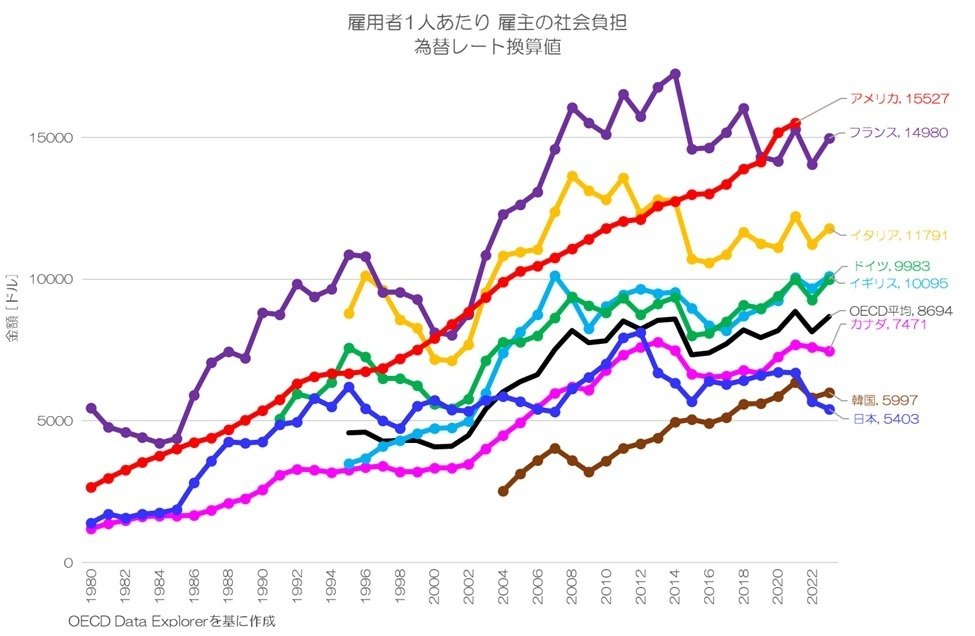

図2 雇用者1人あたり雇主の社会負担 為替レート換算値

OECD Data Explorerより

図6が雇用者1人あたり雇主の社会負担について為替レートでドル換算した数値の推移です。

フランスとイタリアがアメリカと共に高い水準である事が特徴的です。

日本は相対的に低めの水準が続いていて、2023年に韓国に抜かれています。

金額で見れば、フランスやアメリカの半分以下といった水準になっているようです。

雇主の社会負担は、雇用者に直接支払われるわけではない、企業側の負担分です。

雇主の社会負担全体で見れば、他国よりもかなり少ない事になります。

他国では、雇用維持のための様々な負担を企業が担っているようです。

3. 為替レート換算値の国際比較

つづいて、雇用者1人あたり雇主の社会負担(為替レート換算値)について国際比較してみましょう。

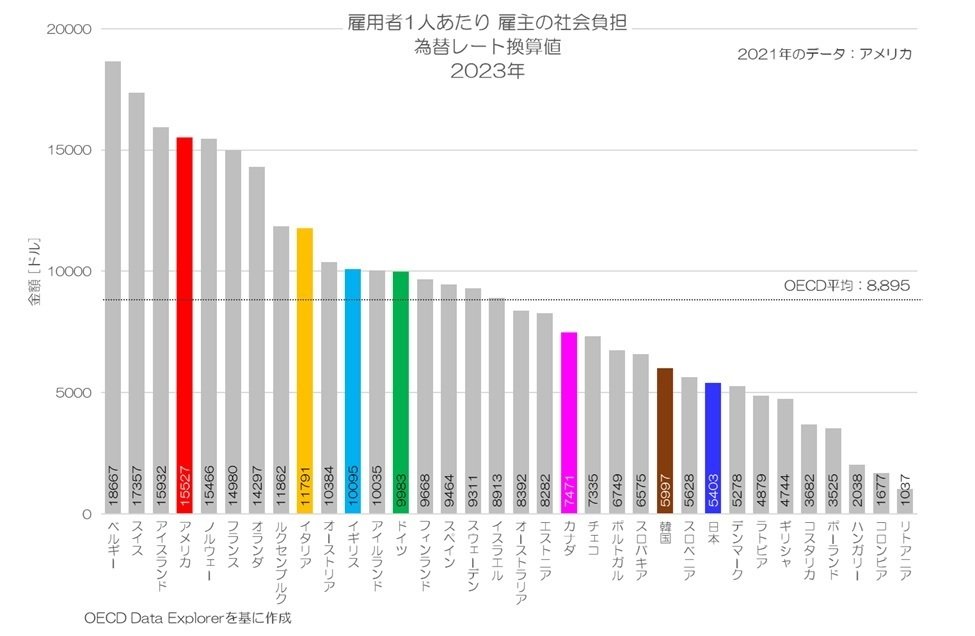

図3 雇用者1人あたり雇主の社会負担 為替レート換算値

OECD Data Explorerより

図3が2023年の雇用者1人あたり雇主の社会負担の国際比較です。

日本は7,653ドルで、OECD34か国中26位、G7中最下位の水準となります。

日本の水準は先進国でかなり低い事になりますね。

カナダの水準が低く、フランス、イタリアの水準が高い事も確認できます。

フランス、イタリアは労働者の雇用に際して、企業側の負担が大きいということになります。

特にフランスは、雇用者1人あたり賃金・俸給では先進国中程度となりますが、雇用者1人あたり雇用者報酬では順位が大きく上がります。

両国とも先進国の中では失業率が高い方で、就業率が低い事で知られています。

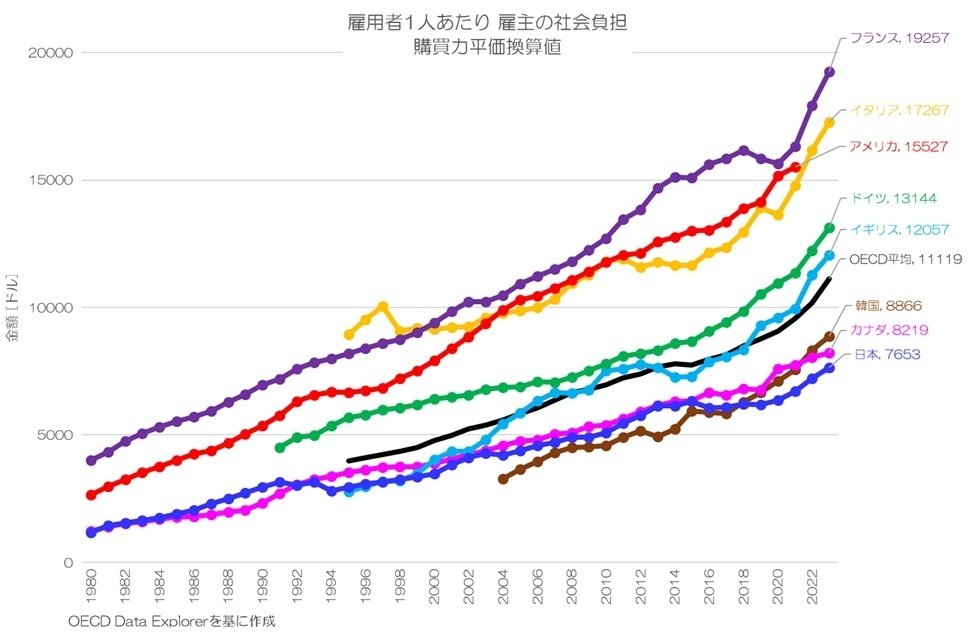

4. 購買力平価換算値の推移

次に、雇用者1人あたりの雇主の社会負担について、購買力平価換算値も確認しましょう。

購買力平価でドル換算すると、物価を揃えた上で、その金額で買えるモノやサービスの数量を表す数値(空間的な実質値)となります。

図5 雇用者1人あたり 雇主の社会負担 購買力平価換算値

OECD Data Explorerより

図5が雇用者1人あたり雇主の社会負担の購買力平価換算値です。

日本は主要先進国の中でも低めの水準で推移していて、カナダと同じくらいです。

近年では韓国に抜かれていて、OECD平均値を下回っています。

一方で、フランスとイタリアはアメリカと同程度となっていて、相対的にかなり高い水準です。

両国は失業率が高い事で知られていますが、企業側から見て雇用の負担が嵩みやすく、採用に慎重になりやすいといったことが考えられるかもしれませんね。

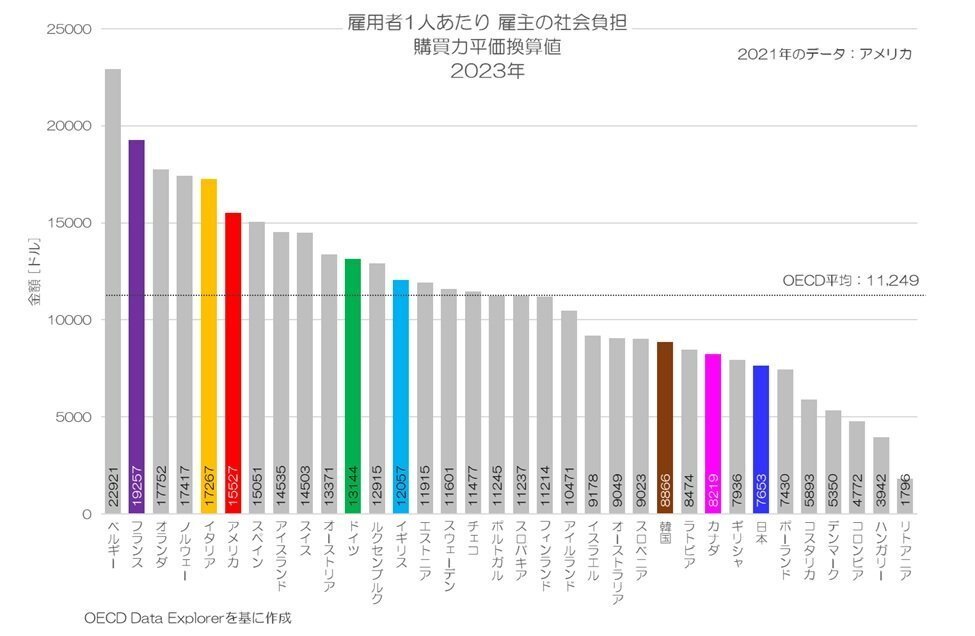

5. 購買力平価換算値の国際比較

最後に、購買力平価換算値の国際比較です。

図6 雇用者1人あたり 雇主の社会負担 購買力平価換算値 2023年

OECD Data Explorerより

図6が2023年の購買力平価換算値の国際比較です。

日本は7,553ドルで、OECD34か国中28位です。

国際的に見れば、日本企業の負担はかなり少ない方になります。

賃金・俸給が34か国中24位でしたので、雇主の社会負担は相対的に低く抑えられているという特徴がありそうですね。

一方で、フランスは2万ドル近く、イタリアも1.7万ドルで先進国の中でもかなり高い方になります。

高福祉高負担と言われる北欧諸国でも、ノルウェーは非常に高く、フィンランド、スウェーデンは中程度、デンマークはかなり低いというのが印象的です。

雇主の社会負担ばかりで調整しているわけではなさそうですね。

雇用者と企業との負担比率が、北欧諸国の間でも異なっているようです。

今後、家計としての負担額である純社会負担を扱う際に注目していきたいポイントです。

6. 雇主の社会負担の特徴

この記事では、GDP分配面の雇用者報酬のうち雇主の社会負担について、雇用者1人あたりの国際比較をご紹介しました。

日本は賃金・俸給では先進国でも低い方ですが、雇主の社会負担は更に低く、企業側の雇用負担がそれほど大きくないことになりそうです。

逆にイタリア、フランスは雇主の社会負担が大きく、雇用のハードルが高い事が窺えますね。

いっぽうで、カナダは相対的に雇主の負担が少なく、直接雇用者に支払われる賃金・俸給の水準が高いのが特徴となります。

各国で負担割合なども異なりますので、一概に比較する事はできませんが、雇用に関する特徴が垣間見れて非常に興味深い観点ではないでしょうか。

雇主の社会負担は、再分配において家計から支払われる純社会負担に含まれ項目です。

今後再分配についての統計をご紹介する際にまた登場する事になると思います。

日本では再分配効果が低く、現役世代の再分配後の所得格差が大きく、貧困率が高いという特徴があります。

逆にフランスは、再分配前の所得格差が大きいですが、再分配後は低い方になり、日本とは逆の特徴があります。

所得再分配の際に、この雇主の社会負担が大きく関係していそうですね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年2月27日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント