「骨太ショック」の余波が収まらない。長期金利(10年物国債)が3%に近づいたことで、片山財務相は原案の日銀に関する部分を修正するなど異例の措置を取った。なぜ財務省はあわてているのだろうか。

長期金利の歴史的上昇受け 「骨太の方針」原案修正へ

▼詳しくは画像をタッチhttps://t.co/erOYLEJ7gl@tv_asahi_news

— テレ朝NEWS (@tv_asahi_news) July 10, 2026

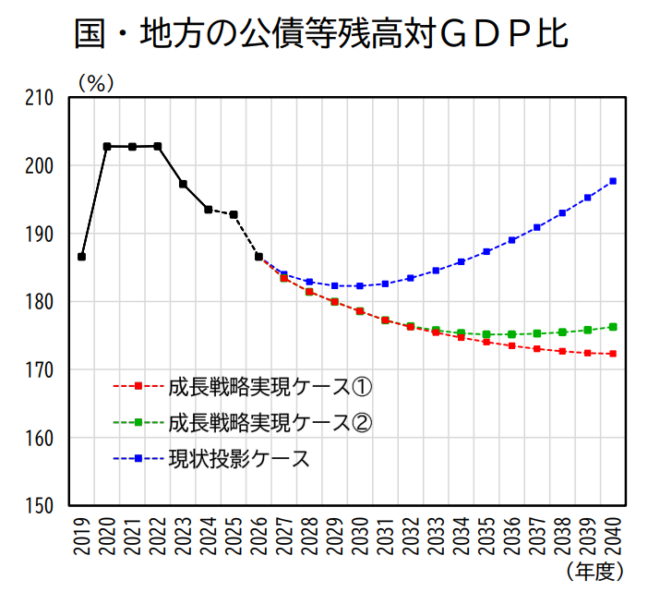

ドーマー条件が成り立てば政府債務比率の低下でPBは黒字化する

名目GDPが増加するとき、プライマリー赤字Bが一定であれば、政府債務のGDP比bは減るが、金利がつくと増える。rを国債金利、gを名目成長率とすると、債務増加率b’は、

b’=(r-g)b+B

ここでrーg<0なら、時間がたつと政府債務比率bは減り、PBはBに収束する。つまり政府債務比率の低下とPB赤字の減少は等価なのだが、その条件はr<gとなることだ。これがドーマー条件と呼ばれるが、問題はこれが維持できるかどうかである。

いま3%に近づいているのは新発国債の金利であり、過去にはゼロ金利で巨額の国債を発行してきたので、平均するとまだ1%台である。2026年度の名目成長率は3.4%の見通しなのでまだ余裕がある。

しかしこれからゼロ金利の国債を高金利で借り替えると、平均金利が上がってこの不等号が逆転する。いったん国債金利が上がると、下がるまでには10年以上かかるので、財政赤字が増える。これが財務省のあわてている原因だろう。

政府債務比率はインフレで下がるが金利上昇で上がる

なぜPBではなく、政府債務比率を目標にするのか。それはインフレで分母の名目GDPが増えると、政府債務比率が減るからだ。

内閣府(今年6月)

図のように2022年度の約200%から今年度は186%まで下がり、今後も成長戦略実現ケース(名目成長率3%)だと10年後には約170%まで下がり、2013年のレベルになる。

名目成長率は「実質成長率+インフレ率」だから、成長戦略実現ケースは実質成長率ゼロでインフレ率3%でもいい。ガソリン補助金を続けながら消費減税をやる高市政権は、それを目ざしているようにみえる。

だがこの見通しの前提は、長期金利2.6%である。今すでに10年物国債の金利は2.9%を超えたので、このまま金利が上がり続けると「現状投影ケース」に近づき、最悪の場合は政府債務が発散する可能性もある。

インフレ税は低所得者と高齢者を直撃する

これはインフレ税の社会実験である。2%のインフレを続ければ、毎年26兆円の増税効果があるが、誰も気づかない。国会の同意も必要ない。これは政治的には合理的な選択だが、消費税10%分の大増税である。

インフレで最大の被害をこうむるのは、預金者と、所得が名目額で固定されている非正規労働者や年金生活者である(国民年金はマクロ経済スライドで一部補填される)。

預貯金の7割は、60歳以上の高齢者がもっている。これはマイナス2%の実質金利で預ける結果になり、銀行の大きな収益源になっている。金融村がこのマイナス金利で集めた資金で国債を買うことが、その安定消化の原因である。

日本でデフレが続いたのは、日本人が政府を過剰に信頼してマイナス金利の国債を買っていたからなので、過大な政府債務を削減する方法はインフレ税しかない。これはクリストファー・シムズも安倍首相に提言した政策で、理論的には正しい。

ただ問題は、それが国会の同意なく大幅な所得移転をもたらすことだ。預金を取り崩して海外投資する人が増え、円預金をもつ高齢者から海外投資家へ、あるいは実質賃金の上がらない労働者からグローバル企業への所得移転が起こる。金融リテラシーのない低所得者が貧困化する。

斉藤誠氏も指摘するように、政府の「借りっぱなし」の状態を支えているのは、無知な預金者のマイナス金利による「貸しっぱなし」だが、この条件が崩れると、財政が崩壊するおそれがある。

最大のリスクは通貨価値の毀損

そして最大のリスクは円安である。家計資産が海外投信など高利回りの金融商品に流出すると、国債が消化できなくなって長期金利が上がる。それによって元利合計の政府債務が増えると、国債が暴落してさらに円安になるおそれがある。

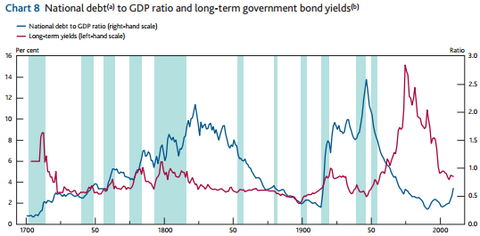

これも家計からグローバル企業への大幅な所得移転であると同時に、世界の中で日本人の富を大きく減価させる結果になる。大英帝国は戦後、第2次大戦の膨大な債務を規制金利の金融抑圧とインフレ税で乗り超えたが、ポンドの価値は1/5になり、一時は「ヨーロッパの最貧国」といわれるほど衰退した。

イギリスの政府債務比率(右軸)と国債金利

サッチャー首相はそれに歯止めをかけたが、大英帝国の栄光を取り戻すことはできなかった。彼女にあこがれる高市首相が、かつての「英国病」を繰り返すのを見たら、サッチャーは何というだろうか。

コメント