門間一夫氏のコラムがおもしろい。話がかなりテクニカルだが、最近話題の財政支配(fiscal dominance)の解説である。1981年のSargent-Wallaceの古典的論文は、「財政赤字が増え続ける限り、中央銀行が金融を引き締めても、長期的にはインフレを抑え込むことはできない(むしろ悪化させる)」 ことを数学的に証明したものだ。

なぜ「不快な算術」が起きるのか(メカニズム)

-

財政赤字の穴埋め:

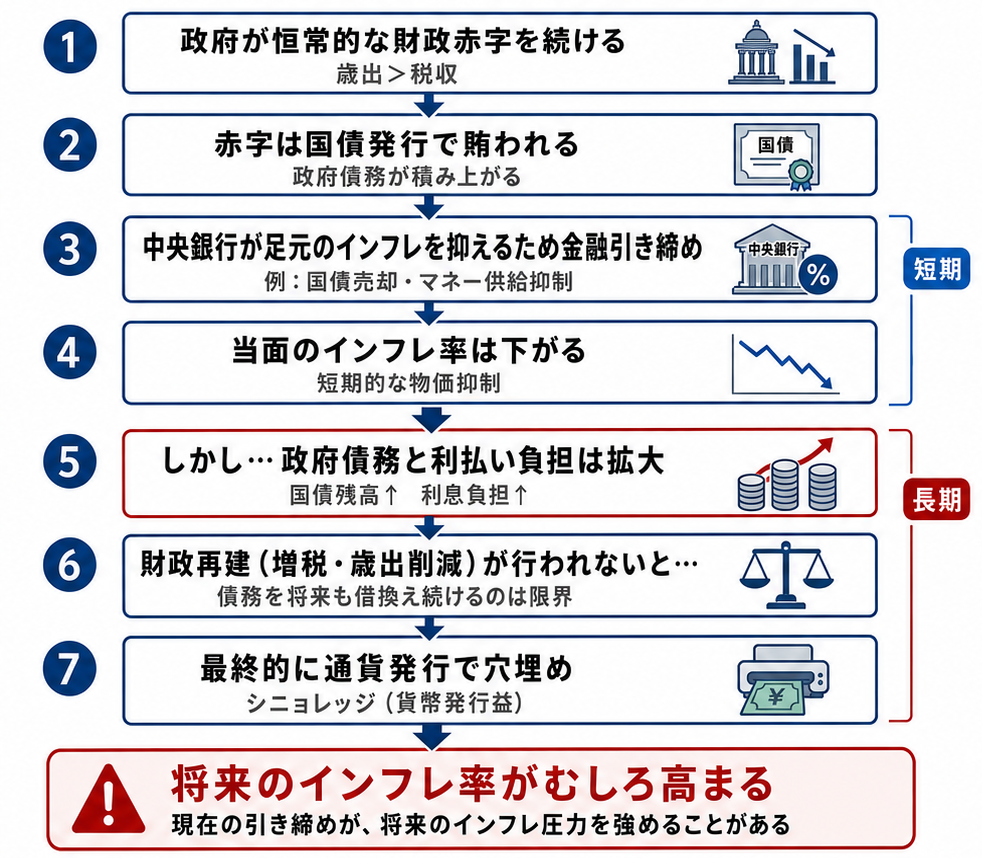

政府が財政赤字を出した場合、その資金調達方法は主に2つしかない。

-

国債を発行する(借金)

-

中央銀行にお金を刷らせて補填する(通貨発行益)

-

-

金融引き締めの副作用:

インフレを退治しようと中央銀行が金融引き締め(お金を刷る量を減らす)を行ったとすると、政府は赤字を埋めるために、より多くの「国債」を発行せざるを得なくなる。

-

雪だるま式に増える利払い:

国債の発行残高が増えれば、将来の「利払い費」も増加し、金融引き締めによって金利が上がっているため、利払い負担はより一層重くなる。

-

国債のマネタイゼーション:

国債残高が限界に達すると、政府はもはや借金で赤字をまかなえなくなり、中央銀行は政府の破綻を防ぐために、国債の買い取り(マネタイゼーション)を強制される。

-

インフレの発散: 結果として「現在の金融引き締め」が「将来のより大規模な貨幣発行」を義務づけし、将来の猛烈なインフレを引き起こす。

政策的インプリケーション

-

中央銀行の独立性だけでは不十分: 中央銀行がインフレをコントロールするには、政府の財政政策に対して「ノー」と言える金融支配(monetary dominance)の環境が必要。

-

金融政策と財政政策の統合: 中央銀行が独立でも、財政赤字を減らすという政府のコミットメント(増税や歳出削減)がなければ、中央銀行のインフレ抑制策は長続きせず、かえって事態を悪化させる。

開放経済における「不快な為替の算術」

開放経済において、一国の物価水準と為替レートは購買力平価(PPP)などを通じて密接に連動する。ここで財政支配を想定すると、次のような連鎖が起こる(Blanchard)。

-

将来のインフレ予想が「今の通貨安」を招く

為替市場はフォワード・ルッキング(先読み)で動くため、「将来この国の通貨価値はインフレ税で希釈される」と投資家が判断すれば、将来のインフレを待たずに、今すぐその国の通貨が売られ、為替レートは急落する。

-

通貨防衛の利上げが、さらに通貨を暴落させる

巨額の政府債務がある国が利上げをすると利払い負担が急増し、債務残高が雪だるま式に膨らむ。すると市場は、「この国は最終的にマネタイゼーションに追い込まれる」と計算し、通貨はさらに下がる。

インフレ税は「円安」という形で国民に課税される

Sargent-Wallaceの警告を為替市場に翻訳すれば、「政府が財政赤字を増やす限り、中央銀行が利上げで為替に介入しても、長期的には通貨安は防げない」という結論になる。開放経済においては、インフレ税は通貨安という形で課税されるのだ。

たとえば、エネルギー補助金や社会保障費などで構造的な財政支出が膨らみ続けている日本において、日銀がインフレや通貨安を止めようと利上げに踏み切った場合、ドーマー条件(名目成長率 > 名目金利)が崩れ、債務の持続可能性が一気に疑われるリスクがある。

この「不快な算術」は、1990年代以降の新興国の通貨危機の分析(第一世代の通貨危機モデル)などで広く応用され、莫大な政府債務を抱える日本経済を読み解く上でも強力なフレームワークになる。

コメント

池田信夫氏の論考は、Sargent-Wallaceの「不快な算術」という古典的かつ強力な理論的枠組みを用いて、現在の日本経済に潜むリスクを鋭く警告するものであり、その骨子には賛同できます。

ただ、この強力なフレームワークを日本経済に「機械的に」当てはめることには、いくつか重要な留保が必要だと感じます。

第一に、日本国債の保有構造です。

記事が援用する第一世代の通貨危機モデルが主に想定してきたのは、対外債務を外貨建てで抱える新興国です。

日本国債は100%が円建てであり、しかもその9割以上が国内で保有され、その多くを日銀・銀行・保険・年金といった国内機関が抱えています。

さらに日本は世界最大級の対外純資産国であり、経常収支も黒字を基調としています。

「外貨枯渇による破綻と通貨暴落」という新興国型のメカニズムが、そのまま発動するとは考えにくい。

資本逃避のトリガーとなる非居住者保有比率は依然として1割程度に留まっており、危機の「速度」と「臨界点」の見極めを新興国モデルの単純適用で誤る恐れがあります。

日本の調整はデフォルトではなくインフレ・円安という形をとる、という池田氏の指摘は正しいのですが、それは「即座の暴落」ではなく、より緩慢な形で進む可能性が高いと考えます。

第二に、円安を財政要因だけに帰すのは単純化が過ぎます。

現実の円安は、日米金利差、貿易収支・所得収支の構造変化、エネルギー価格、投機的な円キャリー取引の巻き戻し、地政学リスク、市場のリスク選好など、複数の要因が絡み合って動いています。

財政支配的な予想形成が効いている部分は確かにあるでしょうが、それを円安の「主犯」だと断言するには、他要因との寄与度を分解する実証分析が不可欠です。

また記事は「利上げをすれば債務懸念でさらに円安になる」としますが、現実の為替市場は日米金利差の縮小に対しては通常「円高」方向に反応します。

ブランシャールの極端なモデルがそのまま再現されると結論づけるのは時期尚早でしょう。

第三に、財政赤字・インフレ・円安をあまりにも一直線につなぎすぎている点です。

Sargent-Wallaceの「不快な算術」は、「どんな国でも、赤字なら即アウト」という単純な話ではありません。

将来の財政余剰を生み出せない赤字が積み上がり、市場が最終的なマネタイゼーションを織り込み始めた時に問題が爆発する、という話です。

だから本来問うべきは、高市政権の支出が将来の税収や生産性につながるのか、それとも単なる人気取りの給付や補助金で終わるのか、という「中身」の評価です。

次世代半導体、AI、電力網、防衛、研究開発、人材育成といった将来の供給力を高める戦略的投資まで、単なるバラマキと同列に扱うのはおかしい。

問題は「財政を使うか否か」ではなく、「何に使い、どの成果指標で検証し、失敗時に撤退できるか」なのです。

ここを見ずに「財政を使う=悪」としてしまえば、政策論ではなくスローガンに堕してしまいます。

ドーマー条件についても、「金利が上がったら終わり」と見るべきではありません。

重要なのは名目成長率・名目金利・基礎的財政収支の動学的な組み合わせです。

日本が長年苦しんできたのはむしろデフレ・低成長であり、適度なインフレと名目成長の回復は、債務残高対GDP比を分母から改善させます。

名目成長率を高める投資や規制改革、労働参加の拡大、税・社会保険料の設計見直しを同時に進めるなら、債務比率を安定させる道は残る。

逆に、需要が脆弱な局面での性急な緊縮は成長率を落とし、財政再建のつもりが分母のGDPを傷つけ、かえってドーマー条件を悪化させる自己矛盾に陥りかねません。

1990年代後半の消費税増税後の景気失速や、欧州債務危機時の過度な緊縮の反省は、その典型例です。

ここを抜かして「増税か通貨暴落か」の二択にするのは乱暴でしょう。

最後に、日銀の運営についても一言。

日銀は長期緩和からの出口を模索しつつ、急激な引き締めを避け段階的な正常化を志向してきました。

これは、まさに池田氏が懸念する「利上げが利払い費急増を招き財政を追い詰める」シナリオを回避する現実的な運営とも解釈できます。

これを「財政支配に屈している」と見るか、「財政と金融の協調による軟着陸」と見るかで評価は分かれるところです。

理論モデルだけで「このまま円は壊れる」と断じるのは、警告としては強くても、現状分析としては飛びすぎている——そう感じます。

求められているのは緊縮というドグマではなく、支出の「質」を問い、成長率・金利・財政収支の三者のバランスを設計する冷静な政策論だと考えます。