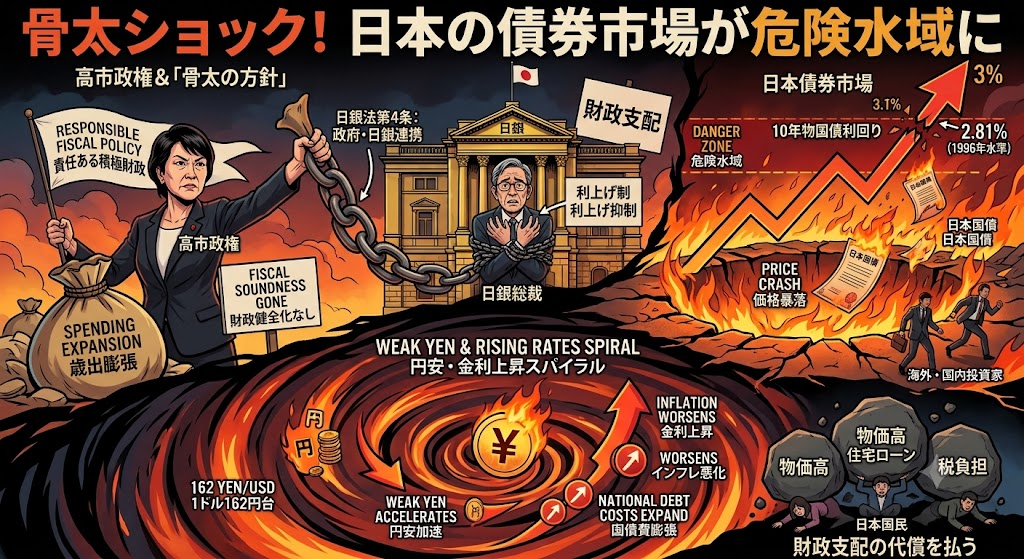

日本の債券市場が、いよいよ危険水域に入ってきた。3日の国内債券市場では、10年物国債利回りが一時2.81%まで上昇し、1996年10月以来の高水準となった。背景にあるのは、高市政権の「骨太の方針」による財政悪化懸念である。

米雇用統計が弱く、米金利には低下圧力がかかっていたにもかかわらず、日本の金利だけが上がった。これは海外要因ではなく、日本固有の財政不信による金利上昇である。市場関係者が骨太ショックと呼ぶのも当然だ。

「財政健全化」が消えた骨太方針

6月30日に示された骨太方針の原案は、明らかに財政の方針転換を示していた。高市内閣は「責任ある積極財政」の下で国内投資を促進し、債務残高対GDP比を安定的に引き下げるという考え方を示しているが、従来の財政健全化という言葉は消え、「財政の持続可能性」に置き換えられている。(内閣府ホームページ)

政府は「健全化を否定したわけではない」と説明するが、市場はこういう言い換えに敏感である。単年度のプライマリー黒字化は放棄し、PBの一時的悪化も許容するという説明は、投資家には「赤字拡大の余地を広げた」と映る。

さらに原案では、2027年度予算編成について、一律抑制型から、物価・賃金上昇を反映した予算編成に転換するとしている。行政サービスの水準維持を理由に、概算要求でも物価・賃金上昇を反映させるという。これは、歳出膨張を制度化する話である。

政権の「財政支配」が市場を刺激した

より深刻なのは、骨太方針が日銀に対して強い注文をつけている点だ。原案は、強い経済の実現には「安定的な物価上昇」に資する金融政策が重要だとし、日本銀行に対して、日銀法第4条や政府・日銀共同声明の趣旨に沿って政府と緊密に連携することを求めている。

日銀法4条とは

日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。

つまり政府が財政赤字を拡大するときは、それと「整合的」な金融政策を取る必要がある。政府は日銀の自主性は尊重すると説明しているが、記者会見でも日銀法第4条を持ち出し、「政府との緊密な連携」を繰り返している。

市場が受け止めたのは、高市政権は積極財政を続けたい。そのためには国債利払い費を増やす利上げは邪魔になる。だから日銀には、政府の財政運営を妨げない範囲で金融政策を行ってほしい――という政権の本音である。

これは典型的な財政支配である。中央銀行が物価安定ではなく、政府の財政都合に従属する状態だ。表向きは「連携」でも、実質は日銀への政治圧力である。

円安と金利上昇が同時に進む悪循環

普通なら日本の金利が上がれば円は買われやすいが、足元では、金利上昇と円安が同時に進んでいる。ドル円は7月1日に一時1ドル=162円84銭と、約40年ぶりの円安になった。市場では、政府が日銀の利上げをけん制しているとの見方が円売り要因になっていると分析されている。(SMD Asset Management)

これは「よい金利上昇」ではない。成長期待が高まり、投資が増えるから金利が上がっているのではない。財政悪化、インフレ、日銀の後手対応を心配して、投資家が国債保有に高い上乗せ金利を求めているのである。

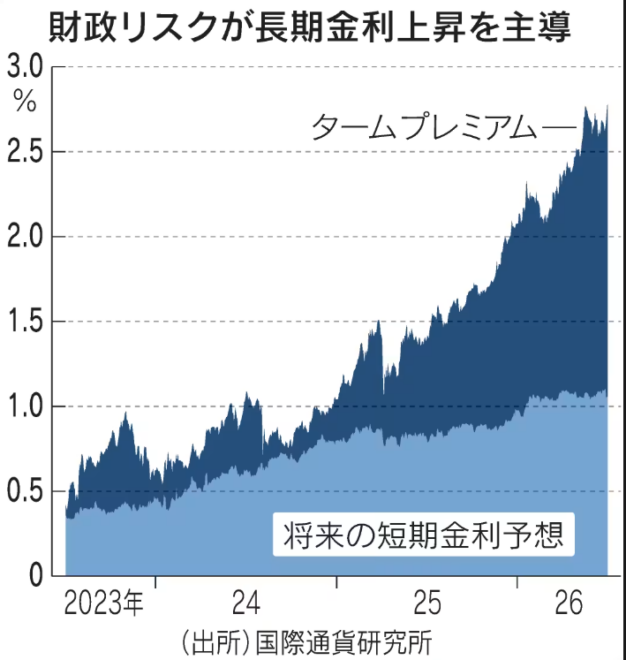

一般に長期金利は、将来の短期金利の予想と、投資家が財政リスクに応じて長期債に求めるタームプレミアム(上乗せ金利)に分解できるが、足元の金利上昇はタームプレミアムでほぼ説明できる。

日銀短観を見ても、企業の物価見通しはなお高い。2026年6月調査では、全産業の物価全般の見通しが1年後2.7%、3年後2.6%、5年後2.6%となっている。企業は、物価上昇が一時的ではなく、かなり長く続くと見ている。

この状況で政府が日銀に利上げ抑制を求めるように見えれば、円は売られる。円安は輸入物価を押し上げ、インフレを悪化させる。インフレが悪化すれば、投資家はさらに高い金利を要求する。金利上昇は国債費を膨らませ、財政不安を強める。これが円安・金利上昇スパイラルである。

3%でも買い手が現れない可能性

市場の警戒はすでに表面化している。財務省の国債市場特別参加者会合でも、BEIは一時低下したものの、依然として2%を超える高い水準で推移していると説明されている。(財務省)

これまで日本国債は、「最後は国内投資家が買う」「日銀が支える」という安心感に守られてきた。しかし、日銀の国債保有が大きくなりすぎ、量的引き締めが避けられない局面では、その安心感は以前ほど強くない。政府が財政を拡大し、日銀には利上げを遅らせるよう圧力をかける。この組み合わせは、国債市場にとって最悪だ。

財務相が「財政の持続可能性を維持する」と発言しても、市場は言葉ではなく予算を見る。骨太方針に本当に歳出と財源のバランスがあるのか。補正予算を恒常的なバラマキの抜け道にしないのか。日銀の利上げ判断を政府が縛らないのか。市場はそこを見ている。

日銀を縛るほど市場は暴れる

高市政権は「強い経済」を掲げる。しかし、中央銀行の独立性を揺るがし、財政規律を後退させれば、強い経済どころか、弱い円と高い金利だけが残る。

日銀を支配すれば金利を抑えられる、という発想は甘い。短期金利を政治的に抑え込めても、長期金利は市場が決める。市場が「この国の財政と通貨は危ない」と判断すれば、国債は売られ、円も売られる。日銀を縛れば縛るほど、市場は暴れるのである。

骨太ショックは、市場から高市政権への最初の警告である。この警告を無視すれば、次に来るのは1ドル160円台の定着と、10年金利3%時代の到来である。財政支配の代償は、国民が住宅ローン、物価高、税負担で払うことになる。

コメント

記事の指摘は非常に鋭い。

「正しく怖がる」というのは、本当に難しいことだと改めて実感させられる記事ですね。

2.81%という数字だけを取り出して「危険水域」「最悪の組み合わせ」「市場は暴れる」と一方向に煽るのは、視野が狭いのではとも感じます。

局所的な数字だけでパニックになる姿は、かつて福島の原発事故後に「年間1mSv」という数字だけに過剰反応して騒いでいた構図によく似ています。世界を見渡せば、

– タレシュ・マハッレ 135.0mSv

– ラムサール 133.0mSv

– マムジュ県 66.0mSv

– チャパールサール 55.0mSv

– ビツィチ/ジョス鉱山地帯 50.0mSv

– ボッテン 45.0mSv

– アレイア・プレタ海岸 40.0mSv

といった、年間数十から100mSvを超える自然放射線量の中でも、普通に人々が暮らしている地域が世界中にあります。マクロ経済の数字もこれと同じで、絶対値だけでなく、他国との比較という視点がないと、リスクの大きさは正しく測れません。

実際、足元の10年国債利回りを並べてみると、

– イギリス 約4.79%

– アメリカ 約4.49%

– イタリア 約3.71%

– フランス 約3.62%

– カナダ 約3.44%

– ドイツ 約2.94%

– 日本 約2.78%

日本はG7の中でむしろ最も低い水準です。記事は「日本固有の財政不信による金利上昇」と断じますが、欧米主要国に比べれば、日本の金利水準は依然として極めて低い位置にあります。

国民一人当たりの政府債務で見ても、

– アメリカ 約116,722ドル

– 日本 約73,104ドル

– カナダ 約68,697ドル

– イタリア 約64,318ドル

– フランス 約63,824ドル

– イギリス 約63,205ドル

– ドイツ 約42,083ドル

世界最大の経済大国であるアメリカのほうが、日本より遥かに多い「一人当たりの借金」を抱えて国を回しています。日本が突出して即アウト、という単純な話ではありません。

もちろん、この指標だけで財政の安全性を判断できるわけではありません。政府資産、通貨発行権、国内保有比率、経常収支、成長率なども併せて見る必要があります。だからこそ、逆に一つの数字を切り取って「終わりだ」と言う議論も、同じく粗いと思うのです。

そして、本当に大事なのは、積極財政か緊縮財政かという雑な二択ではなく、支出の中身だと思います。半導体、防衛、エネルギー、AI、インフラ更新、人材投資のように将来の供給力を高める投資と、選挙前の恒久的な給付や補助金漬けを同列に扱うべきではありません。前者は設計次第で成長力を高めますが、後者はインフレと金利上昇だけを残しかねません。この記事は「骨太方針=財政支配=円安・金利上昇スパイラル確定」と一気に結論まで飛んでいますが、そこには支出の中身を評価する視点が抜けています。

「1ドル160円台の定着」「10年金利3%時代」といった煽り文句だけではなく、いろいろなデータを見て視野を広くしないと政策は語れません。

騒ぐこと自体は表現の自由ですから、危機感を訴えること自体は自由です。しかし、政策を論じるなら、広い視野と比較感覚も必要です。金利上昇を軽視してはいけませんが、金利上昇を理由に必要な投資まで全部止めるのも間違いでしょう。もう少し広い視野を持たないと、政策を語るのは正直言って無理じゃね?と思いました。

「正しく怖がる」というのは、本当に難しいですね。