tommy/iStock

「事業価値評価」という言葉の欺瞞

2026年5月25日、企業価値担保権が施行される。この制度を支えるために、国は「認定事業性融資推進支援機関」を創設し、「高度な専門知見を持つ機関」を認定するという。

では、問おう。誰が、中小企業の「事業価値」を評価できるのか?

「事業価値評価」と聞けば、多くの人はファイナンス理論における企業価値評価(バリュエーション)を思い浮かべるだろう。

DCF法(ディスカウント・キャッシュ・フロー法)、WACC(加重平均資本コスト)、現在価値割引計算。MBAで学ぶ、あれである。

しかし、現実を直視してほしい。

中小企業の現場に、これらを計算できる資料がどこにあるのか?

ファイナンス理論が要求する「データ」の不在

DCF法で企業価値を算出するには、以下のデータが必要だ。

- 将来キャッシュフローの予測

向こう5年から10年の、詳細なフリーキャッシュフローの見積もり。売上成長率、営業利益率、設備投資計画、運転資本の変動、すべてを数値化する。 - 加重平均資本コスト(WACC)の算定

株主資本コスト(CAPM理論に基づく)と負債コスト(金利)を、資本構成で加重平均する。β値(ベータ値)、リスクフリーレート、マーケットリスクプレミアム。これらをどう算出するのか。

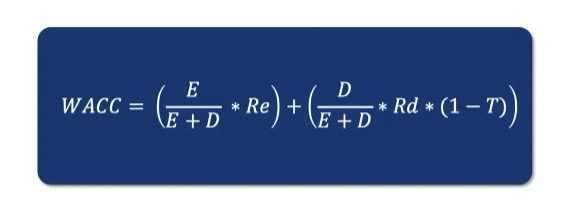

例えば、事業価値評価の入り口である「WACC(加重平均資本コスト)」は、理論上以下のように定義される。

読者のあなたは、無理に理解しようとしなくていい。ただ、この中の「E(Equity:株式価値)」という一文字に注目してほしい。

上場企業なら、株価に発行済株式数をかければEは算出できる。

しかし、あなたの会社の株価は、今いくらだろうか? 誰がそれを客観的に証明できるのか?

資本コストという企業価値評価の入り口でさえ、中小企業においては「Eが分からない」という壁にぶち当たって即終了する。結局、誰も正解を知らない「E」を、実態と異なる「税務会計の決算書」から無理やりひねり出せというのだろうか?

- ターミナルバリューの計算

予測期間終了後の継続価値。永久成長率を仮定し、割引現在価値に換算する。

さて、これらのデータは、従業員10名の町工場に存在するだろうか?年商3億円の卸売業に存在するだろうか?

答えは、否である。

中小企業の現場には、「資本コスト」という概念すらない。株主資本コストを議論する株主総会もなければ、β値を算出する株価データもない。将来10年のキャッシュフロー? 来月の資金繰りで精一杯だ。

そして、決定的な問題:税務会計の壁

さらに致命的な問題がある。

中小企業の会計書類は、徹頭徹尾「税務会計」で作成されている。

ファイナンス理論が要求するのは、企業の経済的実態を反映した「管理会計」や「財務会計」のデータである。しかし、中小企業の決算書は、税金を計算するためだけに作られている。

具体的に何が問題なのか。

減価償却の歪み

税務会計では、節税のために減価償却を早める。設備の経済的価値とは無関係に、税法の償却率に従う。結果、損益計算書の利益は、実態とかけ離れる。

在庫評価の歪み

税務会計では、在庫を「低価法」で評価する。市場価値が下がれば評価損を計上するが、上がっても評価益は計上しない。これでは、事業の収益力を正確に把握できない。

役員報酬の恣意性

中小企業の役員報酬は、利益調整の道具である。利益が出るようなら報酬を増やし、出なければ減らす。これでは、本業の収益力が見えない。

貸借対照表の粉飾

節税のために利益を圧縮すれば、内部留保(純資産)は増えない。結果、自己資本比率は低く見え、財務体質が実態より悪く映る。

ファイナンス理論は、「企業の経済的実態」を前提にしている。しかし、中小企業の決算書は、「税金を計算すること」を最優先に作られている。

この数字で、DCF法を用いて計算できるわけがない。

ファイナンス理論の企業価値評価は、上場企業か、せいぜい未上場の大企業(従業員数百名規模)を前提に設計されている。中小企業には、物理的にデータが存在しないだけでなく、存在する数字すら使えない。

では、ファイナンスの教授は融資実務ができるのか?

仮に、一流大学のファイナンス教授が、町工場の「事業価値評価」を依頼されたとしよう。

教授は言うだろう。「将来キャッシュフローを予測してください」「資本コストを算出してください」「競合分析をしてください」。

しかし、社長は答える。「そんなデータ、ありません」。

教授は困惑する。「では、決算書を見せてください」。

社長は渡す。しかし教授は、また困惑する。

「この減価償却は、税務上の処理ですね。経済的実態を反映していません」

「在庫評価が低価法ですが、実際の市場価値はどうなっていますか?」

「役員報酬が毎年変動していますが、本業の利益はいくらですか?」

社長は答える。「税理士さんが作った決算書です。税務署も何も言ってこないです。正しい数字です」。

教授は諦める。「この数字では、企業価値を算出できません」。

これが、ファイナンス理論と中小企業の現場の、決定的な断絶である。

中小企業の決算書は、徹頭徹尾「税務会計」で作られている。

ファイナンス理論が要求する、経済的実態を反映した数字ではない。教授が学んだDCF法も、WACCも、税務会計の数字では機能しない。

さらに問おう。そのファイナンス教授は、銀行との融資交渉を実際に経験したことがあるのか? 資金繰り表を自分で作成したことがあるのか? 返済計画を銀行員と交渉したことがあるのか?

答えは、ほぼ確実に、否である。

ファイナンス理論は、学問としては完璧である。しかし、中小企業の融資実務に適用するには、理論と現場の間に、深すぎる溝がある。データの不在、税務会計の壁、そして実務経験の欠如。この三重の断絶が、ファイナンス理論を無力化する。

国は「高度な能力」をどう定義するのか

では、国は「認定事業性融資推進支援機関」に求める「高度な専門知見」を、どう定義するつもりなのか。

2026年5月まで、残り3ヶ月を切った。しかし、金融庁からは具体的な認定基準が示されていない。

前回の記事で暴露した「経営革新等認定支援機関制度」の実態を思い出してほしい。認定要件は、「士業資格」か「120時間の研修」。これで、4万機関が認定された。

今回の「認定事業性融資推進支援機関」も、同じ轍を踏むのではないか? いや、むしろ今回は、要求される能力がさらに高度である。

企業価値評価とは、ファイナンス理論の最高峰である。これを、「資格」や「研修」で認定できると、国は本気で考えているのか?

それとも、またしても「士業なら誰でもOK」という形骸化した基準で、認定機関を大量生産するつもりなのか?

制度が出来上がる前に、社長が無双できる理由

ここまで読んで、あなたは絶望したかもしれない。

「ファイナンス理論は使えない」「国の制度も信頼できない」「では、どうすればいいのか?」

答えは、極めて明快である。

社長自身が、自社の事業価値を「言語化」できるようになればいい。

企業価値担保権が求めるのは、DCF法による精緻な数値ではない。銀行が知りたいのは、「この会社は、将来も稼ぎ続けられるのか?」という、たった一つの問いへの答えである。

その答えは、以下の3つで構成される。

- 自社の強みと顧客価値の明確化

「我が社は、誰に、何を、なぜ提供しているのか?」を説明できるか。 - 3年後の売上と利益の根拠ある予測

「なぜその数字になるのか?」を、論理的に説明できるか。 - 資金繰りの安定性の証明

「借りた金を、どう返すのか?」を、月次の資金繰り表で示せるか。

これらは、DCF法よりもはるかにシンプルだ。しかし、99.99%の社長は、これができない。

なぜ今、社長が書けば無双できるのか

2026年5月25日、企業価値担保権が施行される。しかし、「認定事業性融資推進支援機関」の認定基準は、まだ決まっていない。

つまり、制度の詳細が固まっていない今が、チャンスである。

銀行は、企業価値担保権という新制度に対応するため、事業性評価のノウハウを必死に構築している。しかし、銀行員の多くは、これまで不動産担保と経営者保証に依存してきた。事業価値を言語化した事業計画書など、見たことがない。

そこに、社長自身が書いた、論理的で具体的な事業計画書を持って行ったらどうなるか?

銀行員は、驚愕する。

「この社長は、自社の事業価値を完璧に理解している」

「将来の戦略が、数字で裏付けられている」

「資金繰りまで、自分で管理している」

これが、2026年5月以降、銀行が最も求める社長像である。

そして、こうした社長は、まだ極めて少ない。企業価値担保権の認知度すら、35.1%に過ぎない。その中で、実際に事業計画書を自分で書ける社長は、おそらく0.01%以下だろう。

0.01%の社長が、99.99%の融資枠を独占する時代がまもなく来る。

制度の空白期間が、最大の好機

国が「認定事業性融資推進支援機関」の基準を決めるまで、あと3ヶ月。この間、制度は未完成である。基準が決まってから動いたのでは、遅い。

しかし、今、社長自身が事業計画書を書けるようになれば、制度の完成を待たずに、銀行と対話できる。

銀行も、制度の詳細を知らない。だからこそ、「事業価値を言語化できる社長」に出会えば、その社長を基準にする。

社長が、銀行の基準を作る側に回れる。

これが、無双である。

結論:依存か、自立か

ファイナンス理論は、中小企業の現場では機能しない。

ファイナンスの教授は、融資実務を知らない。

国の認定制度は、また形骸化する可能性が高い。

ならば、社長が自分で学び、自分で書くしかない。

中小企業白書、金融行政方針、経済財政白書。答えは、すべて公開されている。読めば分かる。しかし、99.99%の社長は読まない。

読んで、学んで、書ける社長が、0.01%になる。そして、その0.01%が、2026年以降の融資市場を支配する。

2026年5月まで、残り3ヶ月。依存か、自立か。その選択が、あなたの会社の未来を決める。

■

長瀬 好征

経営コンサルタント。一倉定の思想と認知脳科学を融合した「収益満開経営」を提唱。元融資サポートのプロとして30社以上の財務改善を支援。年商50億円突破を見据えた経営の科学化を伝承している。

収益満開経営(ブログ):https://evergreen-mgt.biz/blog/

コメント