きのうの合同会議で、高市首相は20分にわたって演説し、政府が「過度な緊縮志向」から脱却して「未来への投資」に財政支出を増やせば、日本は成長すると主張した。

本日の夕方、「日本成長戦略会議」と「経済財政諮問会議」の合同会議を開催しました。

「日本列島を、強く豊かに。」

47都道府県のどこに住んでいても、安全に生活することができ、必要な医療や福祉、高度な教育を受けることができ、働く場所がある。

これが、高市内閣が目指す日本の姿です。… pic.twitter.com/fslJmeERuC— 高市早苗 (@takaichi_sanae) June 24, 2026

370兆円の絵に描いた餅

だがその中身は、安倍内閣や岸田内閣などの不発に終わった「成長戦略」とほとんど同じだ。高市氏の誇る「15年間で370兆円の成長投資」も、政府支出は10兆円程度で、大部分は「民間投資への期待」にすぎない。

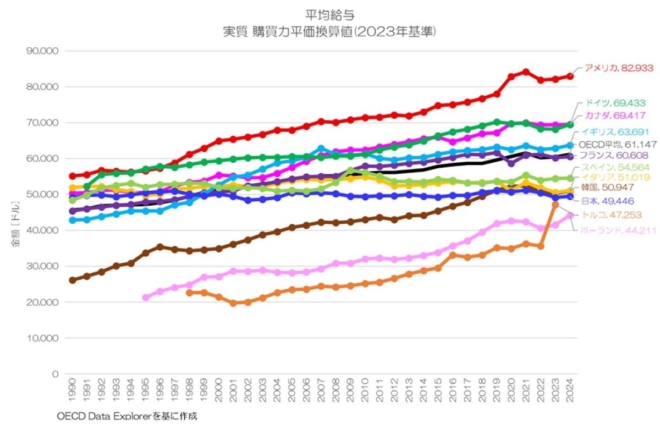

政府支出(財政赤字)で経済が成長するなら、政府債務比率が世界最大の日本政府は、世界最高の成長を遂げるはずだ。ところが財政支出を増やし、量的緩和をしても、実質成長率は低下し、実質賃金はG7の最低である(図1)。

図1 主要国の実質賃金(小川製作所)

それでも2010年代は需要不足だったので、財政赤字にも意味はあったが、今はインフレで、需給ギャップはほぼゼロである。こういう状況で財政赤字を増やすと何が起こるかは、経済学の教科書に書かれている。資金需要の過剰によるインフレの加速と金利上昇である。それは現に起こっている。

金利上昇で円が下がる原因は「通貨価値の毀損」

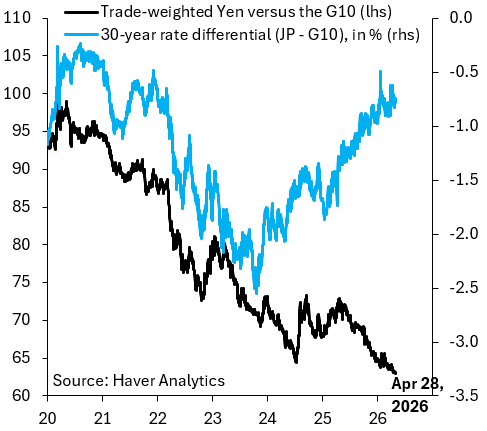

ところが教科書に書いてない現象も起こっている。円安の加速である。普通は金利が上がると、日米の金利差が縮まって円は上がるはずだが、高市政権のバラマキ財政が始まった2025年から円は下がった(図2)。これはG10の中でも日本だけの特徴である。

図2 長期金利(右軸)と円レート(Robin Brooks)

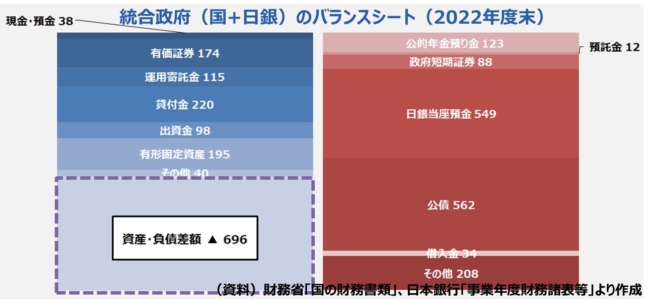

この一つの明らかな原因はインフレ(通貨価値の低下)だが、もう一つの原因は、通貨の信認の低下である。これを数値で表現するのはむずかしいが、図3のような統合政府のバランスシートをみればわかるだろう。

図3 統合政府のバランスシート(島澤諭氏)

日本政府は約700兆円の債務超過だが、これは先進国では珍しくない。この不足分は将来の「徴税権」だといわれるが、現実には700兆円も増税できないので、これは擬制である。

債務超過の企業の社債を誰も買わないのと同じく、投資家が永遠に生きる合理的な計画当局だったら国債を買わないが、投資家の寿命は有限だから、自分の生きている間に日本政府が崩壊してデフォルトになるリスクはないと考えて国債を買い、リスクプレミアム(金利)も低い。

これは日本政府の信用による、心理的な国債バブルである。日銀券も不換紙幣だから返済しない負債であり、残高120兆円の通貨バブルである。このような合理的バブルが維持されていれば、通貨価値は安定する。

高市バラマキ財政で通貨バブルが崩壊し始めた

問題は高市政権のバラマキ財政でリスクプレミアムが上がり、国債バブルがゆるやかに崩壊し始めたことだ。その明らかな徴候は長期金利の上昇(国債価格の低下)だが、それと同時に円安になるのは、インフレ税で通貨バブルも崩壊しはじめたからである。

今の円安は、このような高市政権による通貨価値の毀損が原因である。バラマキや減税でインフレになるが、名目政府債務比率は下がり、財政は健全化する。円安で日経平均に入っている大企業の利益は増えて株価は上がる。政治家は国民所得統計より日経平均をみているので、景気がよくなった感じがする。

しかしその連結経常利益の半分以上は海外で上がり、海外に投資されている。国内投資が増えないため、通貨価値(将来にわたる政府の支払い能力)は図2のようにこの5年でG10に比べて40%近く下がり、実質賃金が下がって貧困化が進んでいる。

円安を容認してインフレ増税する「財政支配」

この円安については、アベノミクスを推進した浜田宏一氏も、日銀の黒田前総裁も「行き過ぎだ」と警告し、日銀の利上げを求めているが、高市政権は円安をあまり気にしていない。

片山財務相は効果のない為替介入を繰り返し、城内経財相は日銀の金融政策決定会合で「今回の利上げは認めるが、次は許さない」とすごんで見せた。その後、利上げにもかかわらずドルは162円に近づいた。

高市政権は、円安を容認してインフレ増税する方向に転換したようにみえる。今や日銀が政府の財布になった財政支配の状態なので、もはや日銀の意向は問題ではない。マーケットが見ているのは、高市首相とその取り巻きの財政リフレ派の言動である。

コメント