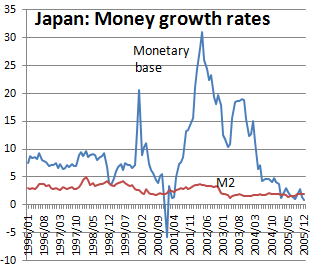

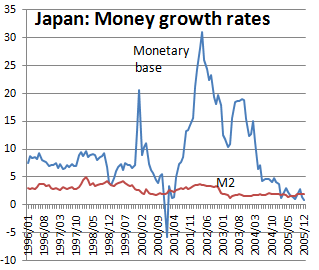

きのうの日経新聞でも、福田慎一氏が「アゴラ」の先週の記事とほとんど同じ総括をしていて、経済学者の意見にはそれほど大きな違いはないようです。先週、クルーグマンも私が以前、ブログ記事で紹介したのとまったく同じ次の図を出して「デフレの罠に入ると量的緩和もきかない」と解説しています。

したがって多くの専門家のコンセンサスは

- マイルドなインフレは望ましい

- 物価上昇を抑制する手段としてのインフレ目標は有効である

- ゼロ金利では、金利調節でも量的緩和でもインフレは起こせない

- 人為的にインフレを起こすには非伝統的金融政策しかない

というところでしょう。意見がわかれるのはここから先で、何を「非伝統的」な政策とするかが問題です(量的緩和も非伝統的)。かつてクルーグマンは日銀がインフレ目標を「宣言」することによって予想に影響を与える政策を提唱していましたが、これは日銀にインフレを起こす能力がない限り意味がなく、逆に能力があれば宣言する必要はない。彼もいうように、長期債や実物資産などをFRBが買う広義の財政政策を使えば、インフレが起こる可能性は理論的にはあります。

したがって問題は、日銀も開始した不動産や投資信託などを買い入れる財政政策にどの程度の効果とリスクがあるか、という点に集約されます。ケインズが指摘したように、金融政策が無効になっていても財政政策は有効ですが、それには副作用もともないます。日銀が買った資産が値下がりすれば、日銀納付金が減るとか、最悪の場合には赤字が出て政府が補填するので、池尾さんも指摘するように、結局は政府が資産を買っていることになります。

だから「お金を無限に刷ればデフレは止まる」などという話はナンセンスで、問題はそれにどういう副作用があるのかです。日銀が何兆円もリスクを負うことは、最終的には納税者の負担になります。余剰資金が新興国に流出して、バブルを引き起こすかもしれない。財政赤字が世界最悪の状態で、日銀が財政をファイナンスするような姿勢を見せることは、「財政が破綻する」というシグナルを世界に出し、金利上昇など予想外の動きをまねくおそれもあります。

バーナンキにせよクルーグマンにせよ、日本のデフレについては対岸の火事よろしく「ケチャップでも何でもいいから買え」などといっていましたが、自国の問題になると副作用を考えて慎重になっています。日本で「日銀はもっと激しく資産を買え」と主張する人々が、そのリスクにまったく言及しないのは片手落ちです。もう10年近く同じような議論をしているのだから、もう少しバランスの取れた議論を望みたいものです。