安倍総裁の日銀引き受け論に対して、野田首相がFTのインタビューに答えて「財政規律が失われる」と批判し、マクロ経済政策が総選挙の焦点になってきた。これまでの記事で基本的な論点は説明したが、いくつかの疑問に答えておこう。

よくあるのは「マイルドなインフレが起こらないのにハイパーインフレが起こるというのはおかしい」という疑問だ。日本でジンバブエのような天文学的なインフレは起こらないだろうが、釣氏もいうように、終戦直後に数百%のインフレは起こっている(ハイパーインフレの定義を「月間50%以上」とするのはCaganの定義だが、IASBの定義は「3年で100%以上」なので、ここではこの意味で使う)。

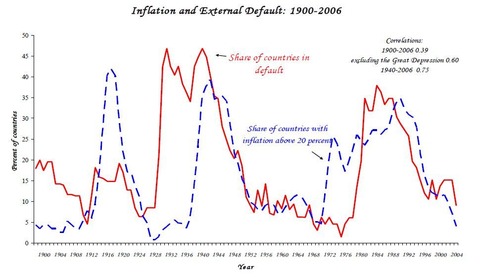

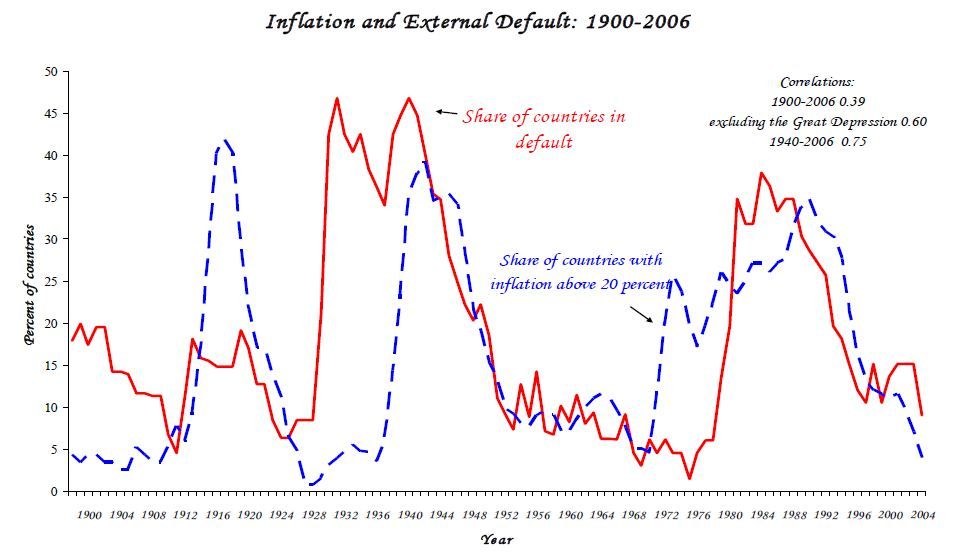

「ハイパーインフレは戦争のような供給不足がないと起こらない」というのは間違いだ。Reinhart-Rogoffも示すように、20%を超える大インフレはありふれた現象で、1980年代には世界の35%の国で起こっている。その必要条件は財政破綻で、上の図でも政府の債務不履行と大インフレの発生率には強い相関がある。

このような危機がなぜ起こるのかを理解するには、普通のインフレとハイパーインフレ(大インフレ)のメカニズムの違いを理解する必要がある。フリードマンのいったようにインフレは金融的現象だが、サージェントのいったようにハイパーインフレは財政的現象である。前者は資金需給によって起こるが、後者は通貨の信認が失われることによるインフレ予想で起こる。

日銀はそれを警戒しているので、今のところ日本でハイパーインフレは考えられないが、安倍氏のいうように「2~3%のインフレ目標を実現する人」を総裁にすると、その目標を実現するまでバランスシートを無制限に拡大するだろう。そのとき何が起こるだろうか。齊籐誠氏もいうように、ゼロ金利では何百兆円に増やしても何も起こらない。問題は(国債が売られて)金利が上がり始めたときだ。

金利が上昇し始めると、家計も、企業も、タンスや金庫に眠っていた現金(日銀券)を民間銀行の預金に預け直すであろう。民間銀行は、預金者が持ち込んだ日銀券を日銀に返却する。その結果、日銀は、返却された日銀券の分も、高利の準備預金で追加調達しなければならなくなる。

日銀は、拡大したバランスシートを維持するのが不可能となると、大量に保有していた長期国債を中心に金融市場で売却せざるをえなくなり、国債価格を下落させ、金利上昇に拍車をかけることになる。金利がさらに上がれば、民間銀行からの日銀券の返却は加速し、準備預金を通じた資金調達コストもかさんでくる。このようになれば、日銀は、破綻のプロセスを歩む場合の民間銀行と同様の状況に陥ってしまう。

要するに日銀が破綻し、円の価値を担保する制度が失われるのだ。これが上野泰也氏のいう「プラスチックの棒がポッキリ折れる」状態で、こうなったら後は何が起こるかわからない。おそらく数十%のハイパーインフレが起こり、国債が暴落して1000兆円を超える政府債務は維持できなくなり、銀行も大量に破綻する。債務の圧力は90年代の不良債権(ネットで100兆円程度)よりはるかに大きいので、日本経済が全面的に崩壊するだろう。

ただ問題を先送りしていても「ソフトランディングできる時期は過ぎた」という見方も市場には強い。どうせハードランディングするなら、まだ日本経済に体力があるうちのほうがいい――と安倍氏が考えているなら、それも意味のある賭けだ。総選挙で堂々とそれを訴えてはどうだろうか。