6月14~15日開催の米連邦公開市場委員会(FOMC)議事録は、4月と打って変わって利上げ姿勢を巻き戻してきました。4月は、多くの参加者が経済指標次第で6月利上げに前向きだったのですが、桜のごとく早々と散っていった感が。おかげで、FF先物動向は利上げ織り込み度が低水準を維持しています。7月の利上げ織り込み度はゼロに対し利下げ織り込み度は4.8%、7月利上げ織り込み度は95.2%。9月は利上げ織り込み度が5.7%に対し、利下げ織り込み度が4.5%、据え置きは89.8%。12月でも利下げ織り込み度が3.6%、据え置きが73.5%、利上げ織り込み度が22.9%という状況(CME、Fedウォッチ)です。以下は、FOMC議事録の詳細。

▽利上げをめぐる協議

・経済活動がゆるやかに拡大し労働指標が力強く推移すれば、漸進的な利上げを予想。

・数人(some)の参加者は、経済・金利見通しにて3月FOMC時点より上げ幅の小さい利上げを予想。

・多くの(many)参加者は、長期的な均衡実質金利の水準が不透明ななかでは、FF金利は歴史的に低い水準にとどまると予想。

・FOMC参加者は、英国民投票の結果を待つことが堅実と判断。

・多くの参加者は経済指標が改善する過程で、経済あるいは金融市場を揺るがすショックさえなければ、利上げは適切と判断。

・複数(several)の参加者は、利上げが遅れた場合のリスクに言及。

・反対に数人の参加者は、経済状況が利上げを保証するかは不透明と指摘。そのうちの複数は経済見通し並びに労働市場の下方リスクに言及。

・何人(a few)かの参加者は、インフレが低い水準で推移すると予想されるなかで、緩和寄りの政策維持で労働市場の回復を支援できると主張。また、複数の参加者は低金利であるためインフレが一段と低下し労働市場が弱含んだ場合より、インフレ上昇局面で対応が用容易と認識。

・多くの参加者は、見通し不透明性を踏まえれば経済指標次第であることは必要と強調。

▽経済動向

・世界経済と金融市場の動向を注視し続けるとの見解で一致。

・米5月雇用統計・非農業部門就労者数(NFP)は大幅に伸びが鈍化し、過去2ヵ月分も下方修正。ただし通信(ベライゾンのストライキ)が押し下げ、現状より低い数字にとどまった可能性。

・失業率は改善したが、労働参加率の低下が背景。

・多くの参加者は、雇用の伸び自体が鈍化したと指摘。

・数人の参加者は他の労働指標と米5月雇用統計・NFPが合致していないとし、1)地域ごとの雇用指標、2)米新規失業保険申請件数、3)求人計画、4)消費者信頼感指数の雇用見通し――を挙げた。

・何人かの参加者は、労働参加率の低下は“長期停滞論”に合致すると指摘。

・一方で、数人の参加者はNFPの鈍化は経済成長の減速を表しているとし、1)産業部門の雇用に関するDI低下、2)フルタイムを希望しつつ経済的理由からパートタイムで働く人々の数が増加、3)労働参加率の低下――を理由に挙げた。

・何人かの参加者は、労働市場のひっ迫こそNFPが鈍化した理由であり求人数の増加で説明できると主張。もっとも、急激な雇用鈍化の理由としては力不足。

・ほとんど(almost all)の参加者は米5月雇用統計により、不透明性を増したと判断。それでも、多くが見通し変更にためらいをみせた。

・インフレはコアの足場が固まってきたとし、1)賃金、2)稼働率のひっ迫、3)原油先物の反発、4)ドル高の一服――を挙げた。

・経済成長の鈍化と低インフレ環境を受けディスインフレ圧力が継続しており、インフレには下方リスクありと評価。

・製造業の弱さは、年初の原油安やドル高による効果を一部反映。

・2人の参加者は、原油安などの影響が銀行とエネルギー企業間で残存すると指摘。

・年初からの経済指標は企業支出の減速を示唆し、鉱業や製造業の設備投資の縮小だけでなく企業収益の鈍化を含めて懸念材料。

・数人の参加者は企業支出の減速が成長を押し下げると懸念しつつ、参加者は設備投資尾回復につながり原油先物の反発も改善を促すと指摘。

・スタッフは、4~5月に雇用が鈍化したものの4~6月期の成長率は改善したと判断。

・スタッフは、引き続きGDPに下振れリスクがあると指摘。

・スタッフは、インフレに対し引き続き目標値2%を下回ると予想。

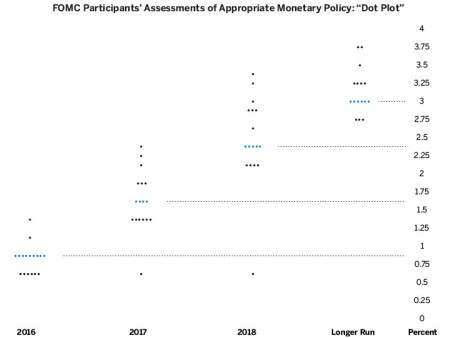

6月FOMCのドット・チャート、2018年まで据え置きを見込むのはタカ派から転換したこの方。

(出所:CME)

▽海外動向、金融市場

・世界の金融市場は、前回に改善した(ただし、前回から非常にsignificantlyとの文言は削除)。

・大部分の(most)参加者は、英国民投票の結果次第で金融市場が混乱すると予想。

・数人の参加者は、中国人民元にかかる政策と高水準にある同国の債務動向、エマージング国が与えるリスクを意識。

※今回の議事録で中国の言及は3回、前回の5回から減少し3月FOMC議事録当時の水準へ戻した。今回は人民元の政策、債務動向、エマージング国の不透明性というネガティブな切り口で登場している。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番であるジョン・ヒルゼンラス記者とケイト・デビッドソン記者よる「FOMC参加者、経済見通しの不透明性を受け利上げの道筋に関し意見分かれる(Fed Minutes: Officials Divided on Rate Path Amid Uncertain Economic Outlook)」と題した記事を配信。英国民投票から生じるリスクをにらみFOMC参加者は「待つことが堅実(prudent to wait)」と認識したものの、いつまで様子見を決め込むかで意見が分かれたと伝えている。成長並びに雇用へも認識にも慎重派と楽観派でズレが生じており、例えばサンフランシスコ連銀総裁やフィッシャーFRB副議長が比較的楽観寄りに対し、NY連銀総裁は米債利回りの低下を一因に成長とインフレを懸念していた。

JPモルガンのマイケル・フェローリ米主席エコノミストは、議事録に対し「声明文からドットチャート、イエレンFRB議長の講演に即し慎重なトーンだった」と指摘。4つをめぐる不透明性、すなわち1)雇用、2)英国民投票、3)不透明な均衡実質金利の水準、4)インフレ動向――を挙げていたが、「イエレンFRB議長が議会証言で挙げた4つの要因(国内需要、海外の経済動向、生産性の伸び、インフレ見通し)と合致する」という。4月FOMC議事録ではイエレンFRB議長の見解とその他の参加者との間で意見が分かれていたが、「6月FOMC議事録ではFOMC参加者の見方は一旦まとまった」ことが分かる。ただし、「労働市場が急速に好転すれば、FOMC参加者の間の団結は試される」公算だ。

――安倍首相に続き、イエレンFRB議長率いるFOMCがBREXITの読みを的中させたかたちです。労働市場に対する見方も4月FOMC議事録より楽観的なトーンが後退し、年内利上げ観測が巻き戻されているのも、むべなるかな。米6月雇用統計が改善してもBREXITの影響が現れるのは7月とみられ、Fedのハト派スタンスは少なくとも米7月雇用統計の結果が判明する8月まで据え置きとみられます。8月と言えば、25~27日にジャクソン・ホール会合を予定しますね。今年はイエレンFRB議長が登場するだけに、未だに9月利上げを見込むエコノミストを中心にハト派寄りな見解を維持するかが注目されます。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年7月7日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。