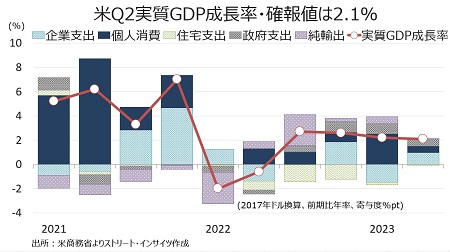

米4〜6月期実質国内総生産(GDP)確報値は前期比年率2.1%増と、市場予想と改定値と一致した。前期の2.0%増と概ね変わらず。4四半期連続のプラス成長を迎えただけでなく、潜在成長率の2%を上回った。内訳をみると、GDPの7割を占める個人消費は改定値から半分以上となる0.9ptもの大幅な下方修正となった。しかし、企業の設備投資が改定値の6.1%増→7.4%増へ大幅に上方修正されたほか、在庫投資や純輸出が上方修正され、個人消費の下方修正を相殺した。

franckreporter/iStock

米経済の寄与度は項目別に以下の通り。前述の通り、個人消費は前期から大幅に低下しつつ5四半期連続でプラスを維持した。純輸出も5四半期連続でプラス。政府支出は4四半期連続でプラスだった。企業支出は、設備投資と在庫投資が支えプラス圏に転じた。住宅ローン金利上昇と価格高騰を受け、住宅投資は9四半期連続でマイナスだった。

・個人消費 0.55%pt、5四半期連続でプラス、前期は2.5%pt

・企業支出 0.98%ptとプラスに反転、前期はマイナス1.46%pt

・住宅投資 0.09%ptのマイナスで9期連続、前期は0.22%ptのマイナス

・純輸出 0.04%pt、5四半期期連続でプラス、前期は0.58%pt

・政府支出 0.57%ptのプラス、4期連続でプラス、前期は0.82%ptのマイナス

チャート:Q2実質GDP成長率・確報値、4四半期連続で2%超え

(作成:Street Insights)

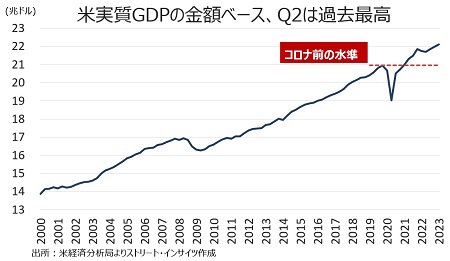

チャート:実質の金額ベースでは、過去最大を更新

(作成:Street Insights)

GDPの項目別、前期比伸び率の詳細は以下の通り。

▽個人消費の内訳

・個人消費 0.8%増と5四半期連続でプラス、前期は3.8%増

・財 0.5%増、2四半期連続でプラス、前期は5.1%増

・耐久財 0.3%減、前期は14%増

・非耐久財 0.9%増、3四半期連続でプラス、前期は0.5%増

・サービス 1.0%増、12四半期連続でプラス、前期は3.1%増

▽民間投資の内訳

・民間国内投資 5.2%増。前期は9.0%減

・総固定資本形成 5.2%増、2四半期連続でプラス、前期は3.1%増

・民間非住宅設備投資 7.4%増、7四半期連続でプラス、前期は5.7%増

あ構築物投資 16.1%増、3四半期連続で増加、前期は30.3%増

あ機器投資 7.7%増、3四半期ぶりにプラス、前期は4.1%減

あ知的財産 2.7%増、12四半期連続でプラス、前期は3.8%増

・住宅投資 2.2%減、9四半期連続でマイナス、前期は5.3%減

・在庫投資 149億ドルの増加、前期は272億ドルの増加

▽政府支出

・政府支出 3.3%増、4四半期連続でプラス、前期は4.8%増

あ連邦政府 1.1%増(防衛支出は2.3%増、非防衛財は0.4%減)、4四半期連続でプラス、前期は5.2%増

あ州/地方政府 4.7%増、4四半期連続でプラス、前期は4.6%増

GDP価格指数は前期比年率1.7%の上昇と、市場予想の2.0%を下回り前期の4.2%からも低下した。PCE価格指数は前期比年率3.7%上昇し、2021年Q1以来の水準に鈍化した。

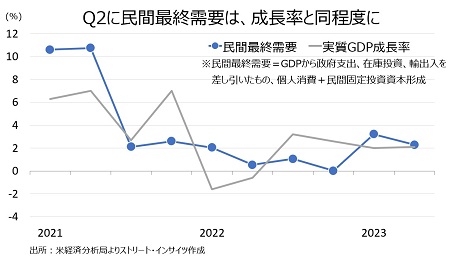

――国内の民間最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)はQ2に前期比年率2.3%増と2四半期連続で増加し、成長率の2.1%増を小幅に上回りました。個人消費が弱かったものの、設備投資など企業支出が支えた格好です。

チャート:国内の民間最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)、成長率と同程度に

(作成:Street Insights)

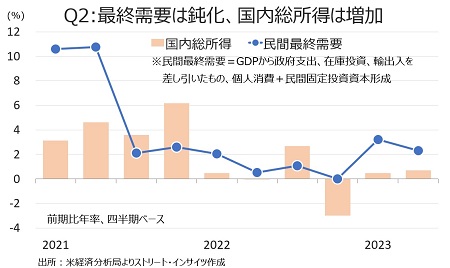

また、国内所得は同0.7%増と、こちらも2四半期連続で増加しました。

チャート:国内所得は2四半期連続で増加

(作成:Street Insights)

なお、GDPは年次基準の改定により、基準年は2012年から2017年に変更されました。結果、実質GDP成長率は2017~22年の平均は2.2%増と、従来の2.1%増から上方修正されました。しかし、2020~22年のQ1がそれぞれ個人消費の押し下げにより、下方修正されました。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年9月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。