経済産業省において10月15日、10月28日、と立て続けに再生可能エネルギー主力電源化制度改革小委員会(以下「再エネ主力電源小委」)が開催され、ポストFITの制度のあり方について議論がなされた。今回はそのうち10月15日、第二回委員会で議論されたFIP制度の設計に関する議論を、例によってQ&A方式でまとめる。

Q1:再エネ主力電源小委の議論の範疇は?

再エネ主力電源小委は端的に言えば「FIT法の抜本改正」の議論をするため設置された委員会で、再エネ大量導入・次世代電力NW小委員会第三回中間整理(以下単に「第三回中間整理」)で示された課題のうち、FIT制度の抜本的な見直しが必要なものについてはこの委員会を中心に政策が検討されていくことが見込まれる。

これまでの議論で、今後再エネ政策の検討にあたっては、「競争電源」と「地域活用電源」に大きく分類して、それぞれの電源特性に応じた制度を構築する方針が示されている。

今後委員会では、各電源をどのように定義して、どのような制度を設計するか、が中心的に議論されていくことになる(既に第三回で議論が始まっている)。また未稼働案件の系統から抑え問題への対策も本委員会で議論の対象となることが示されている。

Q2:FIP制度設計の議論の現状は?

第三回中間整理において、競争電源については「電力市場への統合に受けた新制度検討」をする方針が示されており、それを受けて本委員会では電力市場を活用したポストFIT制度としてFIP(Feed-In-Premium)制度の議論が始まっている。

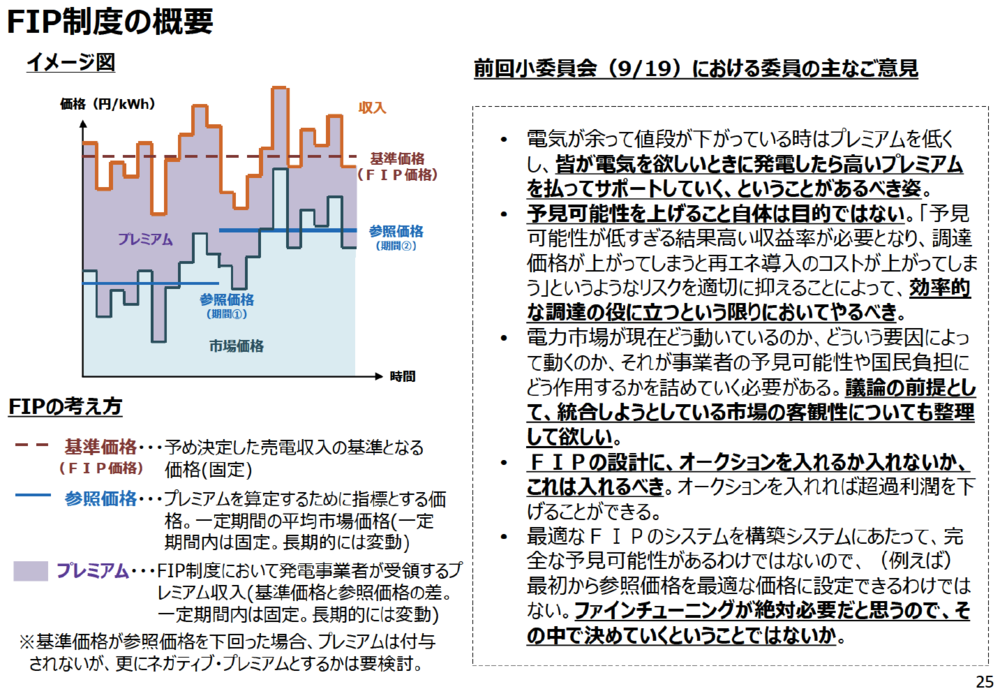

FIP制度は簡単に言えば「事業者が再エネを市場取引で販売した場合、プレミアム分として市場価格に上乗せして+αの料金を政府が事業者に補助する」という制度なのだが、問題となるのは「このプレミアム分をどう算定するか」という点である。この点大きな枠組みが経産省から資料を通じて以下のように示されている。

・基準価格→政府があらかじめ決定する売電収入の基準となる価格(固定)

・参照価格→プレミアムを算定するための指標とする価格。一定期間の平均市場価格

・プレミアム→基準価格と算定価格の差(基準価格が参照価格を下回った場合はネガティブプレミアムとするかは今後の議論)

このうち重要なのは参照価格の設定方式であることは明らかであり、すでに若干論点が提示されているが、詳細な議論はまだ行われていない。(2019/11/1現在)

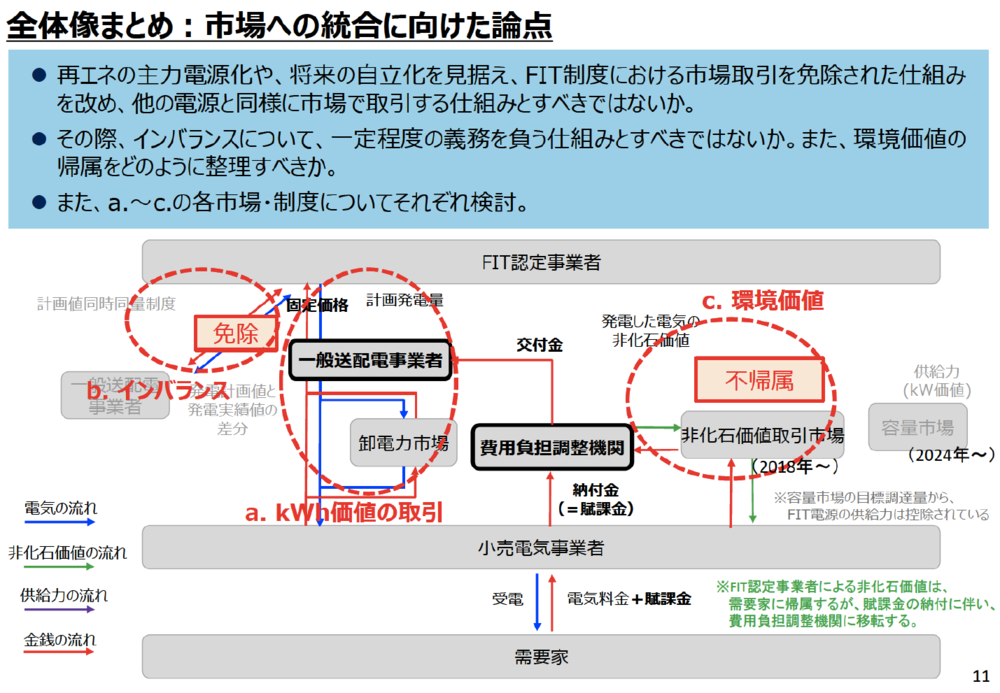

Q3:現状のFIT電気に関する価値の流れはどのようになっているか?

前述の通り再エネ主力電源小委では「再エネの電力市場への統合にむけた政策の具体化」のための議論をしていくことになるわけだが、ここで一度議論の出発点となる現状のFIT制度における電気およびそれにまつわる価値の流れを確認しておく。

やや込み入った議論になるが、再生可能エネルギーにまつわる価値としては、

A:発電した電気の総量としての電力量(kWh)の価値

B:単位時間毎に需給を一致させるために使われる電力(kW)としての価値*

C:非化石エネルギーとしての環境価値

*単位時間内に使われるエネルギー。交流電力の場合、電圧ベクトルと電流ベクトルの内積で求められる。電力量は電力を時間積分したものである。

の三つがあげられる。一般にそれぞれを「A:kWh価値」「B:kW価値」「C:非化石価値」と呼ぶ。

原則としては、現在FIT認定事業者は再生可能エネルギー発電設備から発電された電気を固定価格で送配電事業者に全量販売しており、その販売量(=kWh価値)に応じた金額を受け取っている。

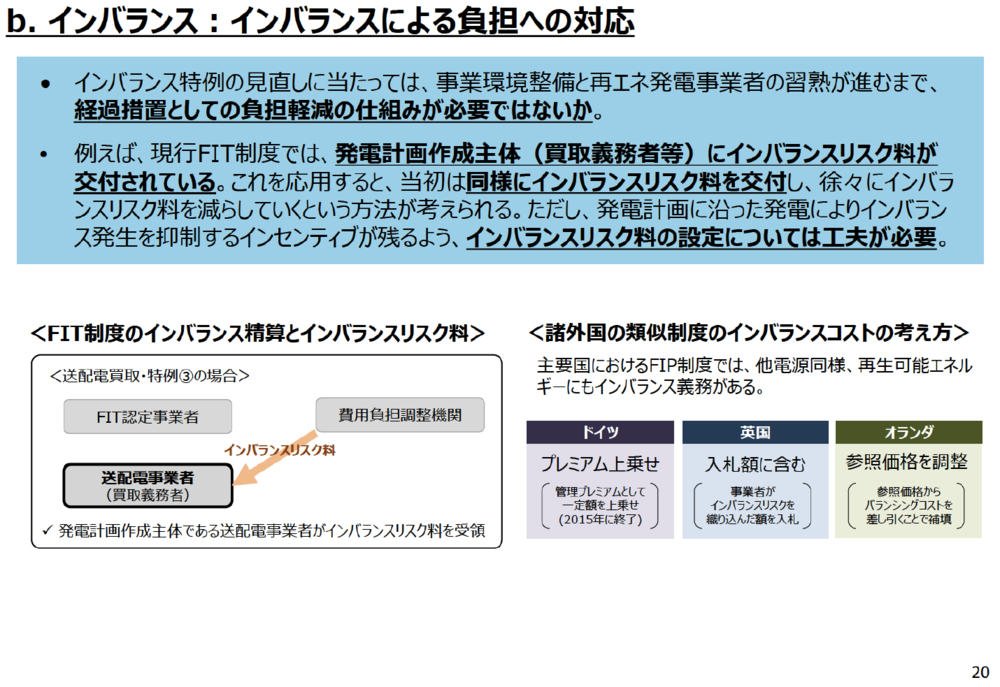

他方で本来は発電事業者が、時間毎の予測発電量と実際の発電量を一致させることができなかった場合には、kW価値をネガティブに評価され「インバランス料金」が送配電事業者から徴収されるのだが、FIT認定事業者はこれが免除されている(FITインバランス特例)。

また非化石価値については、FIT認定事業者に所属せず、一括して一般送配電事業者が管理し、小売事業者に市場を通じて販売することで、FITの国民負担を軽減するために使われることとされている。今回の記事では分量の都合上触れないが、非化石価値の取り扱いは重要な論点であるため、別途機会があれば議論の状況を紹介することとしたい。

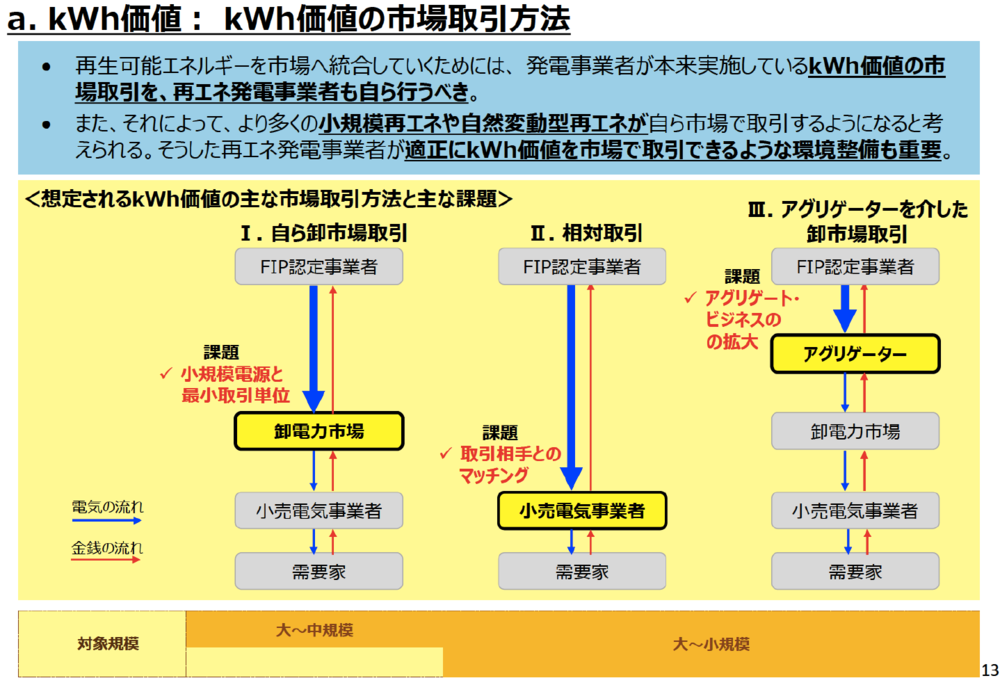

Q4 : FIP時代のkWh価値の取引形態はどうなるか?

さて、ではFIPになってkWh価値の取引形態がどうなるか、という点についての議論の状況を確認したい。現在委員会ではkWh価値の取引形態については3形態を想定している。

1つ目はFIP認定事業者が自ら卸売市場に売る場合、2つ目は事業者が小売電気事業者と相対取引をする場合、3つ目は事業者がアグリゲーターを介して卸市場取引をする形式である。

1つ目、2つ目は特段説明がないだろうが、三点目のアグリゲーターについて若干補足する。委員会では明確な定義は挙げられなかったが、「aggregate」とは「集合する、集める」という意味の英語で、アグリゲーターは「他地域の自然変動型再生エネルギ(VRE)の事業者を取りまとめて、発電予測や卸売市場取引を代替する主体」という程度の意味合いで使われている。

FIP制度が既に始まっているドイツではアグリゲーターを通した取引が中心で、FIP制度を利用している75GWのうち70%が上位10社のアグリゲーターと契約していることが委員会では明らかにされた。

Q5 : インバランス特例撤廃に対する経過措置の議論の状況は?

委員会ではkW価値に関する論点として、前述のFITインバランス特例の見直しについても議論された。全体としてはFITインバランス特例は縮小する方向で検討が進められるものの、再エネ発電事業者の習熟が進むまでは経過措置を設ける方針もまた示された。

問題となるのはこの経過措置のあり方である。

現状のFIT制度では、発電計画作成主体(一般には送配電事業者)にインバランスリスク料が補填されることにより、不利益を被らないようになっている。

ただ、これをこのままFIP事業者に適応させると、発電事業者が計画地同時同量に近づけていくインセンティブが生まれないため、インバランスコストに関する経過措置はこれとは異なるものになることが予測される。

委員会では諸外国の例として、ドイツの「プレミアム上乗せ方式」、イギリスの「入札額入れ込み方式」、オランダの「参照価格調整方式」が紹介されたが、イギリスの方式に関しては否定的な意見が多く、今後ドイツまたはオランダの方式を参考に制度設計がなされていくと思われる。

Q6 : 今後の議論の予定は?

以上のように、10/15の委員会では非常に広範な論点に関して議論がなされたのだが、あらためてまとめると、

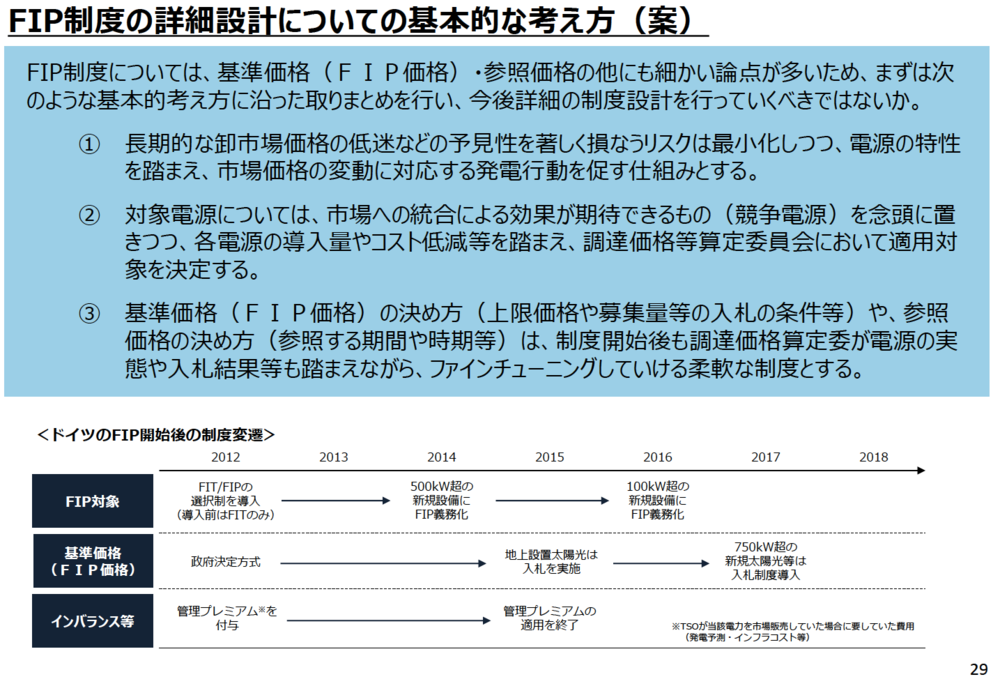

①長期的な卸市場価格の低迷などの予見性を著しく損なうリスクは最小化しつつ、電源の特性を踏まえ、市場価格の変動に対応する発電行動を促す仕組みとする

②対象電源については、市場への統合による効果が期待できるもの(競争電源)を念頭に置きつつ、各電源の導入量やコスト低減等を踏まえ、調達価格等算定委員会において適用対象を決定する

③基準価格(FIP価格)の決め方(上限価格や募集量等の入札の条件等)や、参照価格の決め方(参照する期間や時期等)は、制度開始後も調達価格算定委が電源の実態や入札結果等も踏まえながら、ファインチューニングしていける柔軟な制度とする

という3点が方向性として示された。今後はドイツの例なども踏まえつつ、FIPの導入範囲を決定していくことになり、議論の行末が注目される。