Aramyan/iStock

初回稿で住宅ローン保証料の外枠方式、2回目稿で同内枠方式、3回目稿で特約団信の問題点を論じた。今回は一般団信について論じたい。

結論を言えば、保険料の銀行負担説が崩れ、金利上乗せ方式による利用者負担が確定した。その結果、住宅ローン利用者の全員から不相応な利息を集めている実態が見えてきた。

1.銀行負担説の崩れと問題

今投稿は某保証会社の創立10周年記念誌(1987年11月発行)が参考になった。本誌は刊行直後に貰い受けていたもので、貴重な記事が見つかり検証を試みたものである。

まず、本誌より銀行ローンに係る団信と保証制度の扱いを俯瞰的に整理したい。旧三和銀行が一般団信を導入したのが1967年、2年ほど遅れて金融機関系列の保証会社が次々設立され、同保証会社は1977年の創立である。すると旧三和銀行が先に取扱ったのは団信保険で、信用保証はその後である。

団信導入の背景、意義、目的などの話題に混じり「保険料は金利の中に含まれるので、利用者にとって新たな負担はない」旨記載があり、前半部から保険料が金利上乗せの利用者負担だったことが分かる。保険料率は確認できなかったものの、団信に係る最大の疑問点が決着した。

後半部は融資金利を超える負担はないと述べるに留まり、実質金利の膨張について触れていない。ただ、住宅ローンの全件で金利上乗せの弊害が明らかとなった今、団信開始から半世紀以上も存続する過剰利息を温存させてはならない。

この実態を前投稿に倣い、今度は貸手側から検証する。条件として、某銀行の2021年度決算資料から住宅ローン平残11.2兆円(A:融資金額と見なす)を基に、先例の保険料率を含む融資金利1.00%を、融資金利0.80%と一般団信料率0.20%(未公表につき新機構団信から援用)に分け、期間を35年(n=420ヵ月)とする。

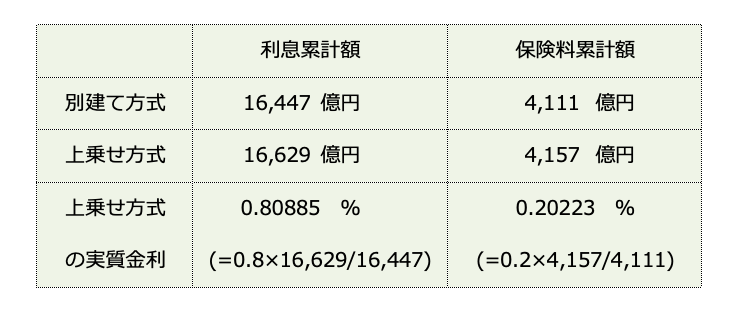

ここで、前投稿でも使用した次式で残高累計額を求める。別建て方式は月利でr=0.80/12%として24,671,797億円、上乗せ方式はr=1.00/12%として24,944,631億円を得る。

双方式の残高累計額に金利0.80 /12%と保険料率0.20 /12%を掛けると、これらの利息累計額と保険料累計額が次のように求まる。さらに別建て方式を基準にして上乗せ方式の実質金利を計算すると、

金利は0.80%が 0.80885(0.00885増)%、 保険料率は0.20%が 0.20223(0.00223増)%に少し膨らむ。この増率は35年間に亘る平均値で、平残11.2兆円は開始時期も期間も金利も異なるローンの混在する1年間の平均値であり、この増率と平残を掛けることで、1年間の余剰金の想定近似値が得られると考え、利息で9.91億円、保険料で2.49億円程度の余剰金が銀行などに流れ込むと解される。すなわち一般団信皆保険の住宅ローン平残が11.2兆円規模となれば、所定の利息と保険料以外に年間合計12.4億円もの不相応な余剰金を銀行などが受け取れるのである。

さらに金利の高い6%(融資金利5.80%、一般団信料率0.20%)時代を想定した試算では、仮に平残を上事例の1/4(2.8兆円)としても、同程度の12.1億円の不相応な余剰金になる。

前投稿で論じた信用保証料や特約団信料と今回判明した一般団信料は同じ金利上乗せ(利用者負担)方式である。異なるのは、前者は任意加入で単発、かつ始まって数年に対し、後者は皆保険(強制加入)で不相応な余剰金が半端なく大きく、かつ1967年頃から続く事実であり、これらをこのまま放置してはなるまい。

恐らく銀行は、融資金利に何を上乗せしても計算されるのは全額利息であり、そこから支払う保険料などは銀行負担だと主張するであろう。しかし、隠れ利息が利息、保証料や保険料に紛れ込み、各々の約定料率を超える金額が各社取り分となっている。関係者それぞれが密かに潤う仕組みのせいか、今や殆どの金融機関が金利上乗せに移行し、この処方に既得権を与えるかのような勢いである。

2.投稿計4回の総まとめ

投稿計4回を通じて、銀行が金利上乗せを採用した理由が朧気ながら分かってきた。以下、総まとめと適正化への指針を簡単に述べる。

これまで「一般団信料は銀行負担」と内外に説明して来た我が身としては裏切られた思いである。さらに団信不加入者にも規定金利(団信込み)を適用し、保険料分と膨らみ分まで負担させていたと知り忸怩たる思いになる。

これに対し、正攻法の別建てを使ったのは、知る限り生保系住宅ローンの分割後払いと、住公(機構)の1年一括先払いである。

生保は業種柄、保険料率を毎年度適切に更改し、別建て分割後払いを採用していた。ただ、生保は預金業務が許されず、ローン返済は銀行口座経由の制約から商機を得られず、回収コストが嵩んだこともあって早々とローン市場から撤退余儀なくされたようである。正しい手本が金融業界に反映されずに退場したのは残念である。

住公(機構)は法に則った独立行政法人なだけに、住公の時代から機構まで扱った一般団信(1年)一括前払いは保険料率を適切更改した処理と思われる。だが、特約団信の開始を境に全面的に金利上乗せに移行してしまった。特約団信の導入が契機となったのか、時期的にフラット35関連で銀行に平仄を合わせたか理由は不明である。

なお、機構では一般団信不加入の場合、融資金利から保険料率を差し引くなど、銀行に無い良心的配慮があるも、現行の金利上乗せという銀行と同じ過ちを犯す点は否めない。

住宅ローン拡大を阻害する要因に、利用者が不慮の事故に遭って収入が途絶えると、ローン債権が不良化し家族が路頭に迷う問題があった。これを解決するため銀行が保険契約者(保険金の受取人)となって貸倒れを回避する団信制度である。ただ、当時の高金利では保険料の利用者負担はローン拡大を阻害するため、融資金利に保険料率を忍ばせ(上乗せを隠し)、銀行負担を売りとする「生保つき住宅ローン」による債権不良化排除とローン拡大を図る一石二鳥策を編み出したものと考えられる。

銀行は、当時のバッチ処理に正攻法の別建て方式の構築を避け、多少の構造的欠陥に目を瞑って金利上乗せなら運用で済むと、安きに流れたと思われる。

最初の一般団信が金利上乗せでも、後の信用保証や特約団信を正当な別建て分割後払いとしておれば、一般団信料銀行負担の虚構は永久に闇の中にできた。逆に、闇が長く続いたがため虚構を顧みず、後々の信用保証や特約団信など何もかも金利上乗せに傾斜して行ったように思われる。

生保系住宅ローンは銀行の団信開始以降に参入した分、バッチ処理にも拘わらず別建てによる分割後払いが完成されていた。

住公から機構の一時期までの団信料(1年)一括前払いはシステムに関係せず、導入はかなり早かったと思われる。

団信保険料計算の適正化は、構造的欠陥のある金利上乗せ方式を廃止し、保険料率年度改定を復活し、団信料(1年)一括前払い、または別建てによる分割後払いにすることが必須である。

信用保証料計算の適正化は、構造的欠陥のある金利上乗せ方式を廃止し、別建てによる分割後払いへの移行が必要である。保証料率表による長期一括前払いは従来通り有効だが、据置対応の無理解から保証料率表の全面的改定が必要である。また、処方の無理解から、条件変更時の過大請求、過小返戻の過誤が随所に見られ、略略全面的改修が必要である。

■

新妻 博佳

1950年2月生まれ。東北学院大学工学部電気工学科卒業。旧三和銀行で支店勤務やオンラインシステム開発の後、融資業務に長く従事。15年2月定年退職。

【関連記事】

・信用保証料は適切か?住宅ローン保証料の最適な計算方法

・住宅ローン保証料内枠方式の問題点

・住宅ローン団体信用生命保険料の問題点