olaser/iStock

本シリーズの④では地方銀行のPBRを対象にした。状況は深刻でかつ打開策が内生的に示されていない。思考停止などと揶揄されている。何が危機の本質なのか?

(前回:衰弱する資本主義④:地方銀行の超低PBR)

地方銀行は金融界、銀行業界の主要な部分である。地方銀行の抱える諸問題は、地方銀行独自のものもあるが、銀行業界に共通のものもある。

本稿では、今後の方向という政策的問題意識を持ちつつ、銀行業全体の問題点を探ってみよう。読者をしばらく、理論・抽象の世界に誘うことになる。

金貸し業

銀行の商売とは、なに?と聞かれて、最も単純な答えは“金(カネ)貸し”である。金貸しの歴史は古い。それは、貨幣が発生し蓄蔵の機能が認識された時に既に発生している。「ベニスの商人」の舞台は中世だ。日本でも井原西鶴の描いた借金取りに追われる数々の物語りは江戸時代だし、古代メソポタミアで利子付きの融資が行われていたという。鎌倉・室町時代には業としての金貸しがあったようだ。

本稿で扱うのは、以上のような古代からある金貸しではなく、近代的銀行業である。なにが違うのか?それは自立性と永続性である。

金貸しは社会の寄生虫である。それは宿主とともに生きている。自分では何も生み出さず、宿主の生み出したものを横取りするだけだから、元来、自立性は認められない。

寄生虫も寄生植物もすべてそうだが、宿主が死んでしまえば彼らも生きられない。どれだけ生存できるかは宿主の生命力にかかっているが、ここに矛盾がある。寄生して多くの養分を横取りしてしまえば、自らは繁栄するが宿主は弱り、やがて死ぬ。二律背反があり、存在の永続性がないのである。“生かさず殺さず”という言葉があるが、それは自然界ならともかく社会ではとても難しい。

では、金貸しの自立性と永続性はいかにして獲得されるか。

それは“資本”に寄り添う場合にだけ見い出される。

資本と銀行

資本とは運動体である。そして、それは増殖し、永続性を持っている。自然人と違って法人は死なない。企業(資本の具体的な存在形態)が、こぞって創業100年とか50年を誇るのは、背後にそんな認識があるからだろう。社長に、あなたの企業はあと何年生きられるかと聞くのは、ナンセンスである。

金貸しが資本という運動態を事業の対象としてとらえたとき、近代的銀行業が生まれる。

現代の銀行業をみると、顧客は企業だけでなく個人も公共体もある。歴史的には、高利貸しの顧客は主に個人だし、銀行の前身の多くは、ロスチャイルドのように国家を顧客にしていた。それらは、いわば近代的銀行の原始的蓄積である。しかし、ひとたび“資本”をとらえて近代的銀行業になれば、個人や国家公共体は副次的な、補完的な顧客となる(現代のように、資本を対象とした銀行業が首尾よくいかなくなると、補完的だったものが再び耀いてくる)。

では、資本を顧客とした際の銀行の機能とは何か。モデル・範式を使って、やや抽象的になるが考えてみよう。

貨幣としての貸付

貸付はその機能の違いによって、次の二つに分けられる。

① 商品の代金の支払いのために使われる。これを貨幣の貸付(貸付の第一形態)と呼んでおく。

② 資本として使われる(貸付の第二形態)。

二つの形態を説明するために『資本論』がしばしば使用する資本の循環式を利用する。

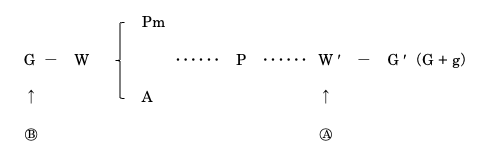

それは次のように描かれている。

式にあるG、W、Pm、A、Pはそれぞれ貨幣、商品、生産手段、労働力、生産過程を示している。W ′ は完成した商品で、 ′ はWと比べた増加分を示している。

式を文章にすれば次のようになる。

企業は生産活動を開始するにあたって、まず始源の貨幣(G)を用意する。これで生産に必要な商品(W)を購入する。それは生産手段(Pm・原材料)と労働力(A)で構成される。生産(P)が一定期間行われ(・・・・・・ P ・・・・・・)、商品が完成する(W ′)。それは、やがて販売され貨幣に戻る(G ′)が、それは投入した時のGに比べてgだけ増価している。資本とは価値の運動態であり、その期間に増殖し、かつこれを無限にくり返す。

範式を、時間概念を考慮してそれぞれのプロセスに分けて見ていこう。

【G-W】

これは貨幣を購買手段として使うまでの過程である。現実の世界では、労働者や原材料を物色するから時間がかかるが、ここでは貨幣は一般的等価物としていつでも対象商品を購入できる、と前提するので購買時間はゼロと考えてよい。現実をみても賢い企業経営者はここで時間を使っていないのである。

【・・・・・・P・・・・・・】

いかなる財もサービスも、それが商品として完成するまでには一定の時間を要する。これを生産時間というが、短縮することはできても、ゼロにはならない。農業や林業では短縮することすら難しい。逆にIT系のサービス産業はここの短かさに強みがある。

【W ′-G ′】

完成した商品が販売されるまでのプロセスだが、これには時間がかかる。購買期間のようにゼロにはならない。なぜなら、貨幣は一般的購買手段であるが、商品はそうでないからだ。つまりそれを必要とする特定の顧客を見つけ出さねばならない。商品と貨幣の絶対的な相違がここにある。商品が倉庫にあふれていても企業は倒産するが、貨幣があり余っている企業は倒産しない。

銀行の貸付が、まず機能するのは理論的にも、そして歴史的にここである(範式の図にAで示した)。

W ′は ′(剰余価値)、がついているがまだ商品形態にある。貨幣でなければ次の生産のためのPmやAを購入できない。資本主義の発展によって原材料は信用取引で手に入れられるようになるがそれは後の段階でのことだし、労働力はそうはいかない。

W ′-G ′は経済学では流通期間と呼ばれる。それは生産期間(・・・・・・P・・・・・・)と違って何も生み出さない。利潤の源泉である剰余価値は生産過程でしか生まれない。

何も生み出さない流通期間をマルクスは死重と表現し、“資本はこの死重を取り除く努力をする”と述べている。資本の理想は“流通時間なき流通”注1)であるとも述べている。

どんな努力、工夫がなされるか。W ′ が生産された、つまり工場から完成品として出て来たところで、これを担保・保証に他者から貨幣を借入する。商品を担保にという表現は正しくない。商品が将来のある時点まで販売さえるという確実性が担保である。

この想定は、“やがてこうなるでしょう”などという想念上のものではなく“完成した商品”という実在物に根拠を持っている。そして資本主義経済では、商品は売れるという通念が成立しているのである。もちろん個別には、そうでないケースはありうるが、資本主義社会が成立する条件としてそれは確立しているのである。

銀行の登場

ここで外部(資本の循環範式の外側)から貸付する主体として登場するのが銀行である。

要点は二つ。① 銀行が外にいる。② ここでの貸付は短期であり、リスクは極めて小さい。

貸付の期間は、W ′-G ′が商品が販売される期間であり、その時には返済されるのであるから、一般に想定される商品であれば短期である。現実の世界では短期信用という範疇に入る。銀行・貸し手の関心事は、借り手が誰であるとか、どう使うかではなく、いつ返済されるかなのである。

リスク

貸付をするということは貨幣を一時的にではあるが手放し、他人の信用に供するのであるから、貸し手にとっては“返済されない”というリスクがある。しかし、貸付の第一形態の場合、このリスクは質的に無い。というのはW ′ 売れる商品なのである(もちろん、個別にはそうでない場合もある)。

貸付には、利子・利息が生ずるが、それは ′ 増分から支払われる。返済は確実で利払いも確実である。貸付が短期でリスクが極めて小さい。このことで、銀行業の第一の機能として、それがまず展開したことが説明される。後に述べるが、イギリス(近代的銀行の発祥地)では、第一形態の貸付だけをする銀行が“商業銀行”と呼ばれ、銀行の通念型であった。

商業信用・手形取引

私がW ′ を現在所有し、これを他の企業家甲に販売しようとしているとする。このケースは販売対象が甲として想定されているだけ、進んでいるのだが、この時甲が自己宛の約束手形を発行し商品を引き取るという慣行が近代的銀行業の成立以前から商業世界にはあった。甲が(債務者)発行すれば約束手形で、私(債権者)が甲を支払人として発行すれば為替手形になる。

歴史的には為替手形が利用されたケースが多い。それは商品が債権者になる側の手元にあるから、個数、形状、取り扱い上の注意などを付属書類に書き込み易いからだと思われる。外国貿易ではもっぱら為替手形になるのはこのためである。商品は輸出者の手元にあり、輸入者はまだそれを見ていない。

だから銀行が出現しなくてもW ′-G ′ は短縮できる。しかし条件がある。受け取った商業手形(為替手形や約束手形を総称して)が貨幣として使えることである。私は甲を支払人とする手形で、私の取引先から商品を手に入れる。これを商業手形の流通というが、それは手形の裏書きという工夫で実現した注2)。

ところがこのストーリーには自然な限界があった。私、あるいは私の取引先の発行した手形は私たちのことを知らない隣り町ではもう流通しないのである。この限界を超えるのは銀行であった。

銀行の知名度は商人・企業家よりも高く、かつ彼らの財力・信用力は高かった。銀行は私達の手形を買い取り利子を差し引いて貨幣を私達に渡す。これを手形割引という。この信用形態は広く普及する。なぜなら、理論的に考察した第一の形態よりも、さらにリスクが減少しているからである。

単に商品を担保に貸出すより商業手形が介在した方がリスクが少ないのは、商業手形の取引に複数の人が連帯責任を持つからである。私が発行し支払人が甲であっても、この手形が事故(不渡り)になれば支払人だけの問題ではない。だから、銀行の第一の業務は商業信用に介入する型で展開したのである。

イギリスでは商業銀行がビルブローカー(手形割引業)と組んでこれを展開した。商業手形の裏書き流通は現代のブロックチェーンの仕組によく似ている。商業手形は中央銀行という権威なしで流通する“民間貨幣”であった。

第一形態の効能

この貸付の発生する場所を範式の図ではⒶで示している。ここでの貸付の機能は循環の加速化である。これによってW ′-G ′ という流通機関をゼロにしている。販売を行って貨幣を手にいれ次の循環にむかうのではなく、商品が完成した今、すぐに第二循環に入れる。

資本主義下での企業は常に速度を求める。それは資本の回転数を増やすからだ。利潤(p)は一回転(G-G ′)ごとに生じるのだから、一年にn回転すれば、年間利潤はn × p = Nになる。

スピードは資本主義の精神であり、それは文化的にも作用する。技術革新にも同様に作用する。この世界では、社会も企業も、そこで働く人々もスピードを求められている。時おり、スローライフなどという言葉を聞くが、それはスピード社会への反動であり、失われた世界への人々の郷愁なのである注3)。

銀行の第二の機能:資本の貸付

もうひとつ貸付が機能する場所は最初のGのところ、範式の図のⒷで示したところにある。資本の循環の起点は貨幣Gであるから、生産の規模を拡大しようとすれば、このGを前回よりも大きくしておくことが必要だ。その方法は二つしかない。

ひとつめは、すぐ前の循環で生じたg(利潤)をできるだけ消費せずにGに追加する。浪費せずとは倹約であり、M・ウェーバーの発見した資本主義の精神である。資本主義を発展させるものが浪費でなく、節約にあることを人類の精神史の中に探り当てた。

ふたつめは外部からの借入だ。一般的なのは、稼いだgに借入金Dを加え、G+g+Dにすることだ。

ここで生じる貸付は、第一の形態とは性格の違ったものになる。まず、それは形式的に長期信用になる。資本の循環の最後までつき合うことになるからだ。このモデルでは扱わないが、固定資本を想定すれば、もっと長期化する。このことは銀行には手に負えない問題を引き起こし、やがては証券市場に辿りつくのだが、このテーマは後の課題とする。すなわち銀行⇒証券、両者の融合という現代的なテーマである。

合理的な利子

借入された、Dは資本として機能する。D⇒D ′ だ。′ は利潤で利子はその一部として支払われる。不等式を使って示せば0<r<p(rは利子率、pは利潤率)。ここでの要点は不等式にイコールがつかないことだ。利子は利潤より小さく、ゼロにはならない。もし利潤より大きければ借入の意味はなく、ゼロだったら貸す意味がない。利子はある範囲の中に納まっている。

第一の機能では利子の範囲は決まらない。というのは短期信用という範疇の中に緊急の支払のための借金も入ってくるからである。短期金融では第一の形態に加えて、様々な形態があるため、利子の合理的範囲がない。つまり高利が出現する。冒頭で述べたように、金貸しの歴史は1000年を超えるのに、近代的銀行業の歴史はせいぜい200年である。この間の期間は高利の時代であった。

お金が発生すれば、その貯蓄があり(蓄蔵は貨幣の基本的機能だから)高利貸しという商売が成立する。それは多くの社会的害悪をもたらした。近代的銀行業はそれを打倒するものとして出現した。近代的銀行業が先進的な明るいイメージをもつのは、このためでもある。第二の機能・資本の貸付によって利子の合理的範囲が定まると、これが第一の機能・貨幣の貸付にも適用され、結果として高利は排除される。

パワーの力学方程式

最初のGを大きくするための貸付、これを第一の形態と区別して“資本の貸付”と呼ぶ。それは回転する物体の重量を増すことになる。力学で言えば質量mの増大である。これに対して、W ′-G ′ でみられる第一の貸付の機能はスピード・アップ、つまり加速である。力学の第一方程式はF = mV ′ (Fはパワー、mの質量、V ′ は加速度)だ。

例え話。雪ダルマを大きくするには、芯を大きくする(質量m)、そして雪の斜面を早く転がすことである。

まとめ

資本主義の下での、すなわち近代的銀行業の貸付は二種類。ひとつは貨幣の貸付で、それは資本という運動体の速度をあげる。もうひとつは資本の貸付で資本の質量を増大する。第一の形態だけでも利潤の増大に貢献するが、第二の形態と併用すればm×V ′ でパワーは更に増大する。

歴史は銀行が第一の形態から始まって徐々に第二の形態を展開するようになったことを示している。もっとも機能分化はあった。主に第一の機能を持つ銀行(イギリスの商業銀行)と第二の機能を主とする(アメリカの投資銀行)銀行が併存している状況が多かった。ドイツなどは、両機能が銀行の発生時から一緒になっており、その分、銀行が早くから証券業務と一体化し特殊な発展経路を辿った。

借りる側の企業にしてみれば、銀行の機能を使わずには競争戦に勝てない。銀行は企業にとって主要な武器になった。

証券市場

後の論述との関係で、ここで証券市場に触れておく。

証券市場の主要な機能は資本集中による資本質量(m)の増大である。だから銀行の第二の機能が、これと結合するのは必然だった。

結合を引き起こしたのは固定資本の巨大化である。固定資本は多くの資本の回転を経て償却される。それはかなり長期になるので、預金という他人資本を貸付けるのを基本とする銀行には手に負えない。もちろん、銀行の自己資本が豊富であれば、それで対応することは可能だが、重化学工業による固定資本の拡大に追いつかない。そこで諸資本の結合装置として証券市場が登場する。

遅れて出現した資本主義国であるドイツの諸銀行は諸資本のmの増大を急がねばならず、証券市場の機能を内部化していった。いわゆる、アルフィナンツ・兼業銀行だ。

貨幣は残る

未来を想定しようとするとき、いくつかの“残るもの”を把握するのが肝心である。資本主義のままであろうと、あるいはそうでない社会を構想しようと“貨幣は残る”。人類はこれ以上のモノを発明しえないと思う。

とすれば、貨幣がいかなる形態をとろうとも(金貨、紙幣、電子マネー)、それには蓄蔵機能が内在しているから、あるところにはその余剰が、あるところにはその不足が生じる。効率利用というのは時代を超えた合理性を持つから、余剰と不足を埋めるための機能は存在しなければならない。

もうひとつ残るもの。それは人類がいつの時代にも生産を続けるということだ。銀行の第一、第二の機能は生産機能(資本主義ではそれを主に資本が担う)のために働くのだから、これが不要になることはない。だから、貨幣が残ることを前提に、銀行(金融といってもよい)の機能も残る。貨幣は残る。銀行の機能も必要なものとして残るとすれば、銀行に未来はあるのだ。

では、何が銀行の危機を、特に地方銀行のそれを招いているのか。もう少し、理論と抽象の世界を進むことにしよう(次号につづく)。

補論

地方銀行の衰退を示すわかり易い事象がある。

クレディスイスの経営難を吸収合併で救い、マスコミの注目をあびたUBS(ユニオン・バンク・スイス)グループが、2011年6月30日ある投資信託をスタートさせた。日本の地方銀行をセレクトして投資するファンドだ。

「当ファンドは、主として日本の地方銀行の中でも流動性の高い銘柄を投資対象とし、割安度などを考慮した独自の定量分析を活用して個別銘柄への投資比率を決定しました。」(当ファンドの交付償還運用報告書)。

割安度とはPBRを意識してのことだ。

このファンドの基準価格の動きは図1に示した。そして、2021年6月21日、定款に基づいて解散された。

図1 UBS地方銀行株ファンド基準価格等の推移

出典:USBアセットマネジメント株式会社

発足は1万ポイント⇒解散時は5,355ポイントであるから、半値近い、それでも報告書は分配金再投資で計算すれば(分配金総額は設定以来6,500円)、1万ポイントはクリアーしたという実績を強調している。しかし、これはやや強弁だろう。5,300+6,500-10,000=1,800が10年分の利子であると考えれば、複利で1%程度にしかならないからだ。

ここで見ておきたいのは、株価に示された地方銀行の不振だ。2013~2019年の安倍第二次政権下では株価は全体としてはかなり上昇したが、地銀株は逆に大きく下げ、まさに不毛の10年だった。UBSは地方創生という大きな運動に乗ってくれること、またPBRの低下を経営者がなんとかすると期待したのだが、結果は完全な失敗だった。

(次回につづく)

■

注1)この言葉は、マルクスの『経済学批判要綱』を研究した日本の学者によって見い出された。

注2)商業手形の流通、裏書きについては前掲書『金融の原理』の第1章、第2章に詳しく書いた。

注3)ミヒャエル・エンデが『モモ』も登場させる「灰色の男たち」。彼らは私達から時間を盗んでいく時間ドロボー。ましこ・ひでのり『加速化依存症』、三元社、2014年を参照。

【参考文献】

- 斉藤一郎「銀行ビジネスモデルのフレームワーク」、『商学討究』(小樽商科大学)、67、2016年12月

※ 本稿は以下の論文を要約し、書き直している。

- 濱田康行「地方創生と金融」、『政経研究』(公益財団法人政治経済研究所)、第111号、2018年12月

- 濱田康行「現代日本における金融の衰退」、『経済学研究』(北海道大学)、69-2、2020年1月

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR

・衰弱する資本主義④:地方銀行の超低PBR