Maxiphoto/iStock

近代的銀行業が培ってきたふたつの機能は生産にパワーを与えるもので普遍的な役割を持つ。だから、来たるべき経済社会が、「新しい資本主義」のような資本主義の修正版であろうと非資本主導型であろうと、社会が財とサービスの生産に基盤を置いている限り、その機能は必要である。

では、エッセンシャル・パーツ(社会の不可欠要素)である近代的銀行業が、なぜ衰退の兆候を示しているのか。

(前回:衰弱する資本主義⑤:銀行の未来)

不均衡

資本は増殖する価値である。それは生命体と同じでいくつもの部分(制度)で構成され、全体として拡大するが、各部分が均等に拡大するのではない。各部分の拡大・成長には、それぞれ要因があるから、この不均衡な発展は不可避である。この不均衡は、農業と工業、農村・地方と都市、消費と生産(同じことだが消費財生産部門と生産財生産部門注1))、など様々である。

資本主義は国家という政策機構をうまく機能させることで、また世界市場を形成し、そこに自らを組み込んでいくことで(グローバリズム)様々な不均衡を解決・調整してきたのである。時には戦争という暴力的な調整もあったが、第二次大戦後はおおむね首尾よく推移し、景気循環はあるものの恐慌は避けてきた。少なくとも先進国では経済恐慌は過去のものとなったかに見えた。

ところが現代資本主義には、まだ未調整の不均衡が残っていた。それは実物経済(財とサービスを生産する部門)と金融経済(すべての金融業、その活動結果である金融資産)の間の不均衡である。それが、地球のプレートに力が溜まり、はじけるように、2008年の秋に暴発した。それは世界に光速で伝播する大地震となり、震源地から遠く離れた日本でも数百兆円を超える金融資産を吹き飛ばし、多くの金融機関を破綻させ、さらに実物経済に属する諸資本を直撃した。

両輪!

20世紀の初頭まで銀行は数ある産業分類上の一業種にすぎなかった。現在でも形式的にはそうだ。東京証券取引所の証券コードの8000番台の欄にそれらはキチンと並べられている。

しかし、その経済的勢力は、その他の業種を“非金融”としてひとくくりにしてしまう程に大きかった。金融界の代表は経済界の顔役であり、彼らを統率する中央銀行は国民経済に聳え立つ司令塔のようであった。

1980年代以降

金融経済の成長は順調に進んだ。それは景気循環の波を実物経済のように被る程度が少なかった。つまり安定成長を続けられたことによる。それが、どうしてかは、措いておく。

1980年代から新しい現象が観察されるようになった。金融資産が急速に増大した。

この現象を端的に示す統計がある。それは金融連関比率と呼ばれている。計算上の制約があること、資産だけを計算し負債を考慮しないこと、資産をどこまでの範囲でとらえるかなど、いくつかの問題点のため、あまり利用されなかった。そのためか、以前は政府統計として発表されていたが、現在では利用しようと思ったら国民経済計算から算出するよりない。

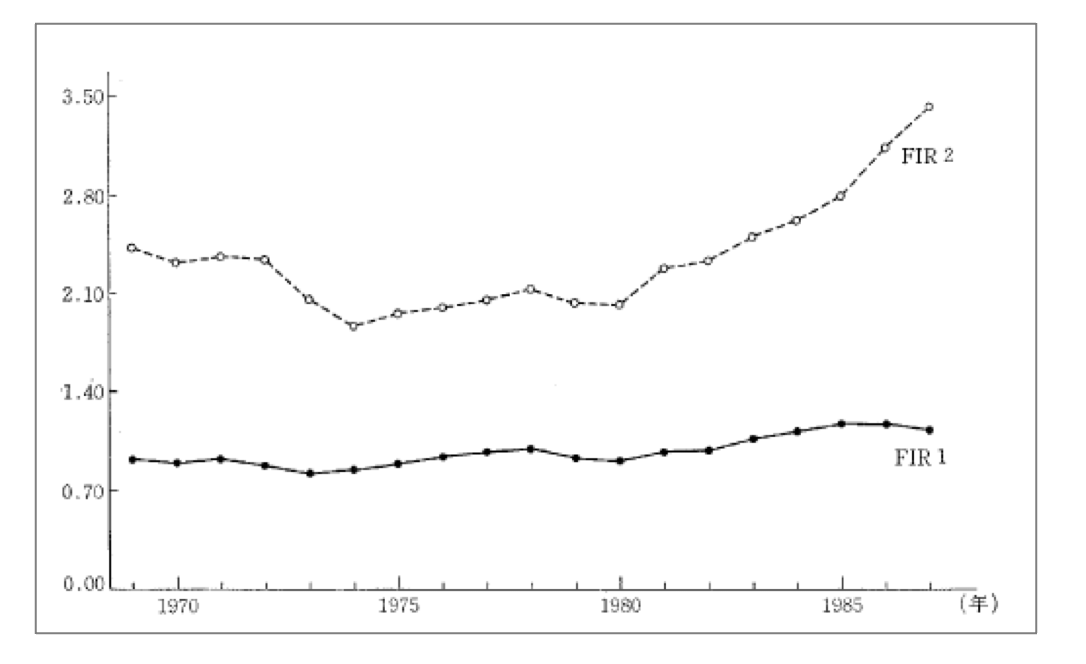

図1は岸野文雄氏がずいぶん以前に(岸野文雄、「わが国の国民資産の構成と金融連関比率-1970~1987年を中心として-」、『季刊 創価経済論集』、Vol. XIX No.3、1989年)作成したものである。

図に2本の線がありFIR2は実物資産から土地を除いたもの、FIR1は含んだものだ。日本の土地価格は1980年代から上昇したから、ふたつの線の距離はこのあたりから拡大している。ここではFIR2に注目する。

図1 わが国の金融連関比率の推移

岸野文雄、前掲論文、78頁より

金融連関比率は理論的には1以下であり、しだいに、有価証券類の上昇や“金融の迂回”の程度とともに高くなる(コラム1参照)。その程度は国によっても違う。アメリカは「日本に比べてその変動はかなりゆるやかである。ほぼ1.5から2.0の間を推移している」(岸野論文;79頁)日本は相対的にこの比率が高い。ずっと2倍の少し上で推移していたが、図1が示すように1980年を境に上昇し3倍を超えた。

金融連関比率が高いと経済の不安定性が増す、というのはまだ仮説であり検証されていないが、経験上は言えることがある。

金融資産は既に述べたようにかなり膨張している注2)。膨張が限度を超えると破裂する可能性が高くなる。その破綻は極めて早く世界に連鎖する(リーマンショックの経験)。破裂は主に株式をはじめとする有価証券相場の暴落として現れ、それを所有する実物経済の各主体に大きく影響する。

【コラム1:金融連関比率】

金融連関比率を扱う際のキーワードは“迂回”である。金融資産は金融負債に裏打ちされている。ネットを計算すればゼロ、債権があれば債務がある。私が銀行から1,000万円を借入していれば、私は金融債務、銀行には貸出という債権が同額発生する。

実物資産は違う。私が1,000万円の家を建てたとする。半分は借金であっても、存在する実物資産は1,000万円である。ただ、私にとっての価値は500万円である。

この例だけでも、実物資産と金融資産の比を計算するのは少し妙である。しかし、私達はそれが経済の成長とともに増えるということを経験的に知っている。つまり、金融連関比率は成長指標なのであるが、どうしてそうなのか?ここで迂回という金融論ではあまり聞かない概念が出てくる。

私は銀行Aから1,000万円を借りて家を建てた。金融負債は無視するから、実物資産は1,000万円、金融資産は銀行Aに貸出債権として1,000万円。比率はこの時点では1である。いま、銀行Aが銀行Bに私への貸出債権を証券にして売却したとする。銀行Bは1,000万円の住宅債権という金融資産を持つ。金融資産は合計2,000万円になり、実物資産は1,000万円のままだから、比率は2になる。最終的な借り手と貸し手の迂回路が伸びれば金融連関比率は増大する。そして、通常の場合、迂回路が伸びることは金融制度が発展していることを意味する。ことばは迂回であるが、その迂回路を通じて余剰資金が迅速にその使い手に届くのであり、それは貨幣が蓄蔵という死に体になることを避け有効利用される速度が高まることを意味する。だから経済成長に貢献するのである。

他にも要因がある。有価証券には相場がある。額面1,000万円の株式を発行して工場を建てる。しかしその株式はいつまでも1,000万円ではない。当該会社の発展と相場全体の上昇で2,000万円になれば金融連関比率は2になる。もちろん相場の上下動はあるが、資本主義を長い目でみれば相場(特に株式市場)は上昇している。

分母で最大の変動をするのは地価である。日本の場合、大部分、なかでも東京周辺の地価が高く変動も大きい。土地を計算からはずすのがFIR2である。アメリカの比率がなだらかな上昇カーブなのは、アメリカが広い国で地価があまり高くなく変動しないからである。

金融連関比率は成長の指標であったが、それに加えて資本主義経済の不安定性を示す指標にもなってきたのでは?というのが私の主張である。

相場に先物取引が入ってくると、実物経済からの制約がなくなる。そして先物取引は資産に計上されないから、事実上の金融連関比率はもっと大きいのかもしれない。1994年から2021年までを計算したのが図2である。

1994年の3倍からなだらかに上昇し2008年のリーマンショックで一度下げたあと、この数年は上昇し、史上はじめて4倍に達している。

図2 わが国の金融連関比率の推移(1994~2021年)

国民経済計算から算出作成

2013年からの株価の回復、国債残高の増加、日本銀行の資金放出などが背景にある。また、期間中、実物資産が相対的に増大しなかったことも要因と思われる。つまりこの間、真の経済成長はなかったのかもしれない(失われた20年の傍証!)。

皮肉なことに金融資産が増加していく一方で、地域金融機関の経営状況は悪化していった。彼らのビジネスの土台である地方経済が不振なのである。また、多くの地方企業が海外進出し生産拠点を移転したため、地方経済は打撃を受けた。

バフェット指数

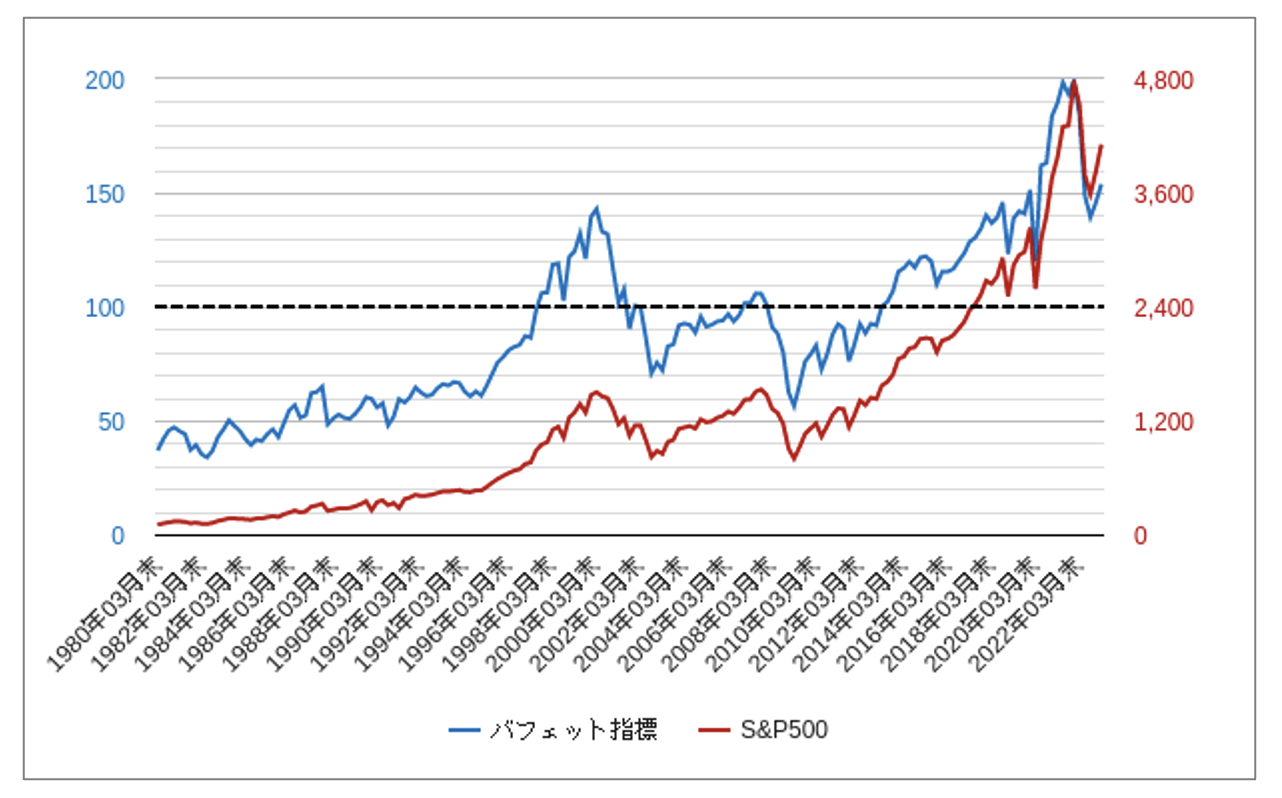

金融連関比率と似たものにバフェット指数がある。これは株式時価総額を名目GDPで割ったもので、投資家のバフェット氏が株価を判断する目安として考案したものである。

PBRを1とすれば、株式時価総額は上場会社の純資産の総額であるから“資産”ストックである。これに対してGDPは年間にいくら生産したかというフローなので、この比が学問的にいかなる意味を持つかは議論のあるところだろう。しかし、投資家のバフェット氏には、それはどうでもよく、現在の株価が買われすぎかどうかの判断にこれを使っている。

図3、図4は、日本とアメリカ(S&P500)のバフェット指数の動きである。2008年のところに大きな下げがあるが、これはリーマンショックで日米共通である。アメリカでは2010年、日本では2013年から株価が上昇し、日米ともに指数は100のラインを超えた。比較すると日本は125が現在値、アメリカは一度200を超えてから調整し現在は150近辺にある。

両国とも、金融連関比率が急上昇した時期とほぼ一致しているから、ストックとフローの統計内容の違いはあるものの、共通の現象を示しているといえる。

図3 バフェット指数(アメリカ)

「株式マーケットデータ」2023年6月4日閲覧

図4 バフェット指数(日本)

「株式マーケットデータ」2023年6月4日閲覧

根本問題

実物と金融の不均衡拡大という構図で地方銀行問題をとらえ直してみよう。

2015年に、地方創生が提唱された。そう叫けばならない程、地方の実物経済は縮小していた。これから数十年の間に消滅する市町村が全国に多数あるという「増田レポート」が発表され大きな話題になった。

そういう状況の中で地方銀行はどうかというと、さほどの落ち込みも経験しなかった。もちろん、地方によっては大きな混乱があったが(北海道拓殖銀行、足利銀行)全体としては安泰であった。金利の低下局面での保有有価証券(特に国債)の値上りが支えになった。

つまり、地方の金融連関比率は全国ペース並みに拡大していたものと推測される。その傍証がある。それは預貸率の傾向的な低下である。

一足飛びに最近の情勢を示す新聞記事を示そう。

地域金融機関には集めた預金を融資に回す預貸率が10%を割るところもある。地本企業への融資という本来の役割から外れ、ファンド化している金融機関は少なくない。

(日本経済新聞、2023年4月21日、「点検金融システム」)

次に最近の推移をみてみよう。

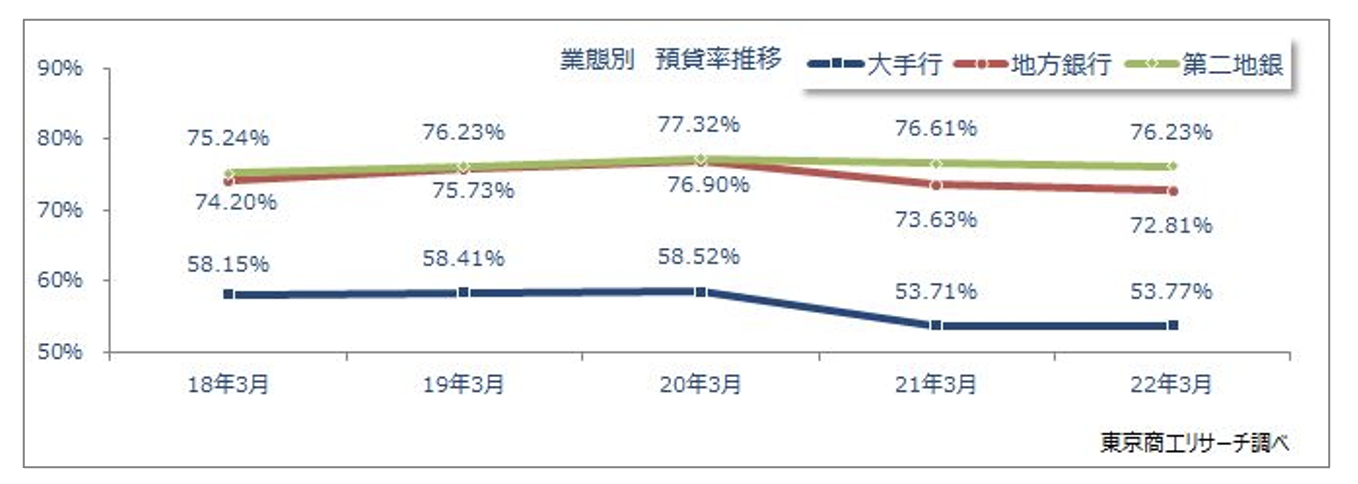

2022年3月期の国内106銀行(都市銀行・信託銀行・地方銀行)の預貸率は61.9%(2021年は62.1%)で、リーマンショック前の2008年以降で最低を記録した。また預金と貸出金の差を示す預貸ギャップは、362兆6,373億円に拡大した。

(東京商工リサーチ、『2023年3月期預貸率』調査)

預貸率のグラフは図5のようになっている。地方銀行はメガバンクに比べて20ポイント程高いのだが、2020年からは低下している(2022年3月期は72.81%)。

図5 業態別の預貸率の推移

東京商工リサーチ「2021年3月期 預貸率」調査

銀行側にも言い分はある。地方では「貸したくても貸せない」というのだ。それは地方経済の実物面が縮小していることを意味している。

もっとも預貸率計算の“貸”には全ての貸付が含まれるから、このうちどれだけが企業向け=実物経済かは、さらに統計を細かくしていかなければわからない。個人貸しについても使途が住宅であれば、実物だし、ギャンブルであればそうではない。預貸率からの推論には限界があるが、その著しい低下は実物経済の縮小の一現象とらえられる。

安泰!?

1990年代の後半に生じた日本の金融危機の引き金を引いたのは、業態の中では最小の信用組合であったが、やがてそれは不動産融資に入れ込んでいた大手金融機関の不良債権問題に発展した。つまり地方銀行の頭を飛びこえて展開した。もちろん、地方銀行にもダメージはあったが大方は持ちこたえた。持ちこたえれば、生き残り利得もあった。

結果として、地方銀行は地方経済の中核であり続け、その経営者達は地方の名士であり続けた。地方財界などという座布団に座り続け、あまり危機感を持たずにゼロ金利・マイナス金利の時代を迎えた。これが対応を遅らせたようだ。

実物経済が縮み、金融経済はむしろ膨張したとすれば是正の方向は明らかだ。実物経済の拡大、この場合には地方経済を活性化することだ。それが、地方創生の目的でもあった。

これに対して、膨張したものを縮めるのは資本主義では難しい。資本主義が膨張を是とし、常にそれをめざす体制だからだ。ミクロの主体にとって、縮むことは多くの場合、敗北だ。

競合関係の変化

高度成長期から1970年代の初頭まで、地方経済は好調で中核都市が形成された。そこを地盤とする地方銀行も業容を拡大し、当時の都市銀行の下位行を凌ぐ勢いであった。圧力のベクトルは、地方銀行⇒都市銀行で、これを受けて都市銀行はグローバル分野に展開していった。

このベクトルが1990年代後半の金融危機、そして2008年のリーマンショックで逆転する。世界市場で傷ついた都市銀行が国内に回帰し始める。つまり地方銀行の市場に逆参入して来る。他方で資金量を持った一部の第二地銀グループや有力な信用金庫が後ろから迫って来る。

競合を理由に、政府系金融機関を廃止に追い込んで、市場を確保した。しかし、その成果の多くは旧都市銀行に横取りされた。住宅金融公庫が事実上消滅して、市場は民間に開放されたが、その恩恵に地方銀行はあまりあずからなかった。

地方の殿様が“うたた寝”をしているうちに、敷いていた座布団の何枚かは抜き取られていたのである。

マトリックス

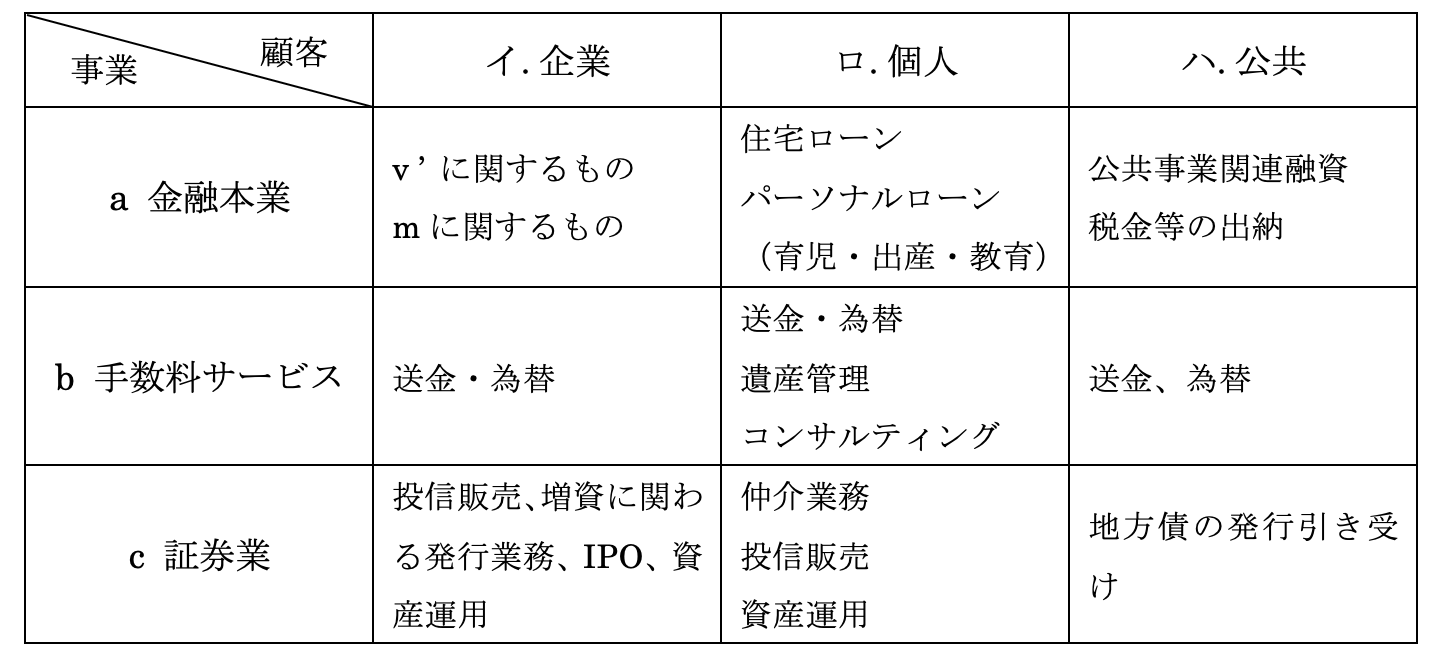

地方銀行の顧客は、イ.企業、ロ.個人、ハ.公共体であり、提供できる金融サービスは、1.融資、2.有価証券、3.役務である。これらをタテ・ヨコにして表をつくると以下のようになる。

表1 金融業のマトリックス

もちろん、表に示した業務にはそれぞれ競合相手がいる。役務に関しては、楽天銀行、セブン銀行などの強力な顔ぶれもある。

この表にある項目のそれぞれの可能性を吟味するのは経営者の課題である。

理論の世界から言えることを整理しておこう。

- 金融機関の意義は、財とサービスの生産に関わって、そのスピードと質量をあげること、つまりパワーを増大することである。

- 与えた信用を又売りする(証券化)は、金融工学という技術を使って“迂回路”を作っているだけである。それは金融連関比率を高めるだけで、金融の創造的機能ではない。

証券業務

多くの地方銀行が証券子会社を設立した。2000年末の静岡銀行に始まり2018年の北洋銀行まで27社もの証券会社が生まれた。金融構造が変化し証券と金融が融合したため、金融業だけという住み分けが難しくなった(次号の⑦で、これをテーマとする)。

だが、ここに進出するには相当な準備が必要だ。銀行マンの考える“子会社”は、格下、退職者の移籍先のイメージだが、そうした意識では証券会社の運営はできない。

対企業でも対個人でも、証券業務は有望な分野だから、銀行内でも優先順位をあげて取組む必要がある。

高齢化社会で、資産運用のコンサルタントもこれからの銀行に期待されている。

みずほ総合研究所によれば、今後、高齢者の保有する有価証券総額は増加の一方である。2015年には70歳以上の人の保有率は41%(かなり高い)だが、2035年には50%以上になるという。医療機関の関係で高齢者の都市流入は進むが、諸問題が解決して多くが地方に留まるとすれば、地方銀行の証券ビジネスは有望である。

しかし有望であっても現実には諸困難が待ち受けている。まず、このビジネスを展開するには相当額の投資が必要だ。投資はITを含むハード系と人材だが、後者のほうがはるかに大きい。地方銀行が大手証券会社並みの人材を抱えるには長い年月がかかるだろう。

現に取引先である企業が私募債を発行するケースなどは地方銀行の独占になろうが、それでも銀行自体の規模がものをいう。おそらく、ここでは証券会社らしいビジネスが自前で展開できるところと、委託を受け販売手数料を稼ぐレベルに二極化する。

後者となればネット系証券との手数料競争が待っている。やはり、蓄積した顧客情報を生かして顧客一人一人と向き合うスタイルが要求される。推奨する側も良くわからないような“仕組債”を売りつけるのでは将来はない。必要なのは知識を持った顧客と、コミュニケーションのとれるプロ人材だ。それを養成できるかどうかが成否のポイントになる。

有価証券業務では、日本の低金利状態が長期化していることもあって海外に目がいきがちだ。融資の伸び悩みもこの傾向に拍車をかける。しかし、ここも為替上のリスクの多い分野である。山口昌樹によれば、2016年の損失は3,000億円に達し、2017年は減ったものの1,700~1,800億円である。この額はコア業務純益と同じ水準である(山口昌樹、「何が地方銀行を海外有価証券投資に駆り立てたか」、『証券経済研究』、第107号、2019年)。

アメリカでは2023年になっていくつかの地方銀行が破綻した。直接の原因はデジタル時代特有の瞬間預金流出だが、その根源は、アメリカの金利上昇による保有有価証券の損の増大である。

日本では。最近の発表では、「地方銀行99行の有価証券含み損は1兆9,000億円」で前年の5倍になった。これは公式統計ではなく業界に流された速報値(2023年3月末)だが、5倍というのは尋常ではない。

創業支援

ここで論文①、②に戻るのだが、地方銀行の動きで目立つのはベンチャーキャピタル業務と創業支援である注3)。

コメント:預金という他人のお金をベンチャーキャピタルとして使うことはできない。利益の一部をそれに回すにしても株主の了解が必要である。創業支援が地方創生であるというのは①と②で述べたように論理に飛躍がある。

創業支援を銀行がすることにも。理論的な観点から問題がある。銀行は既存の実物経済と、つまりそれを構成する現存の企業とかかわる。創業支援の対象はまだ存在していないのである。銀行は他者の資金を扱っているのだから、行動は現実に基づいたリアリズムでなければならない。

銀行マンがビジネスの初心者に会計や税務の基礎を教えるのは、顧客サービスの一環として否定しない。銀行マンはビジネスをこれから立ち上げようとしている人より、一般的にいって知識があるはずだ。しかし起業というのは能動的な精神作用である。金融機関は本質的に受け身であり、創造性を支援するのである。

地方金融機関にできることは、起業した後の企業に販路の相談に乗り顧客を紹介する、あるいは法人税のプロを紹介すること等である。

ベンチャーキャピタル

ベンチャーキャピタルという事業は、広い意味で金融業に含まれるが、直接金融の中でもかなり特殊な難しい分野である。現在では、多くの銀行が投資ファンドを持ち動かしている。それらは株式公開をめざさない企業にも投資すると表明しているが、いかにも“資金過剰”ですと言っているようなものだ。さらに、果たしてそれで採算がとれるのだろうか疑問である。

ベンチャーキャピタルという事業は、資本の豊富な官がやってもうまくいかない。会計検査院の調査によれば、少し古いが2017年で官民ファンドは13もあるが、既に6つは赤字である。

ベンチャーキャピタルが費用と時間をかけるのはfinding、つまり、投資先をみつけることだ、そして、この企業を説得し支援して株式公開まで導いていく。それは長い道のりで、かつ成功率の低い仕事なのである。だから、株式市場でのIPO(新規公開株)に際して大きなキャピタルゲインを求める。これで、ようやく元がとれるのである。

それをしないで創業支援ビジネスの採算をとることはほとんど無理である。

ということは、本体のどこかの部門があげた利益に寄生していることになる。この矛盾した構造に早く気づくべきである。

創業にかかわりすぎることに異議を唱えているのであり、創業のあと、いわゆるフォローアップすることに問題はない。ただ、創業を支援した企業には思い入れもある。中小企業白書などによれば創業期の企業の課題の第一はやはり「資金調達」だから、ズルズルとつきあってしまうことも想定される。だから、次の諸見解に賛成である。

創業先に対し過剰な支援を行うべきでないとの意見がある・・・・・・自立を促すためにも適度な距離感を保つことも求められる。また、創業先に対する資金面の支援についても、当該企業に本当に必要かなどを入念に吟味し実施することが求められる。

(関恵祐、刀禰和之、「信用金庫の創業先に対するフォローアップ強化策について」、『信金中金月報』、第17巻第6号(通巻551)、2018年注4))。

次の引用にはホンネが語られていると思う。

創業塾そのものは、単体でみれば、どうやっても採算が取れる事業ではない。・・・・・・A市からの予算をいただく事業委託であっても、経済合理的には受託するものでないだろう。当金庫としても悩むところではあったが、A市との関係が良好になってきた・・・・・・創業塾運営のノウハウを構築したかった・・・・・・

(『信用金庫』、2018年8月号コラム、「小さな信金“地方創生”奮闘記!」、第4話「創業に強い信金を目ざして」、勇拓)

何をなすべきか

既存企業への融資を中心にすることでもある。企業が借りてくれないという声をよく聞くが、中小企業の資金需要はまだ十分にある。それは各種アンケート調査でいつも示されている注5)。ひと頃に比べて、資金需要が低調であるのは間違いないが、顧客へのアプローチ不足、開拓不足であることも明らかだ。以前に比べて金融マンが企業を訪問しなくなった。

次の引用は『週刊東洋経済』(2018年9月29日号)からだが、過去形で書かれていることに注目。

かつての日本の金融機関は大手行から信金・信組に至るまで、集金を口実にしたご用聞き営業でよくも悪くも日常的に顧客と接触していた。(53頁)

同誌によれば、“ご用聞き”は非効率の烙印を押されて絶滅し、既に30年だそうだ。

預貸率低下の圧力に耐えかねて、金融庁にホメられようとしてスルガ銀行のようなことになるのはもちろん論外だ。本業に積極性を持って進むよりない。手数料ビジネスは多少の利益にはなっても主要なものにはなりえない。また、有価証券売買も、リスクが大きい。自らの能力を磨くのが先だ。投資のプロに依拠するなら、誰に頼むのかの目ききが必要だし、多額のコンサルタント料だけ払うのでは預金者に説明ができない。

(次回につづく)

■

注1)生産財生産部門と消費財生産部門が調和を保って成長することが資本主義の再生産の条件であることを示したのは『資本論』の第二巻の大きな功績である。そして、ここに残された問題があり、それが恐慌の原因になることを示したのがローザ・ルクセンブルグである(『資本蓄積論』、長谷川文雄訳、青木書店、1955年)。

6月7日に[骨太の方針]原案が発表された。ここには、賃上げ→労働者の消費増→物価上昇/経済成長 というシナリオが「成長と分配の好循環」というフレーズに乗って繰り返されている。「新しい資本主義の実現にむけた構造的賃上げの実現」(原案、P.2)

「赤字法人においても賃上げを促進する」(P.5)などという驚くべき提案もある。いったい、どうやって?

自動車王、フォードは、当時の労働者が購入できる低価格のT型フォードを開発した。性能を落とさず、価格だけを下げ労働者が買える、買いたくなる自動車を提供した。彼は、他の資本家に向けて、君のところの賃金を上げて私の会社の自動車を買えるようにしてくれ、なんて頼まなかった。フォードさんが原案を読んだら、なんというだろう。骨は細い、筋肉は薄い??

生産に比べて消費が少ない。これを過少消費と呼ぶが、これが不況の原因とする見方は現代でも支配的である。日本の長期不況・デフレ経済の脱却に賃上げが必要だと、まっさきに資本家団体である経団連が声を上げるという奇妙な光景がある。ケインズ型の国家による有効需要の創出が、財政危機でできないのである。資本主義の危機からの回復を労働者の消費に期待する。これは衰弱である。

注2)金融セクターの肥大化について寺島実郎は次のように言う。

「「金融工学」なる世界が広がり、金融は「資金仲介業務」から「リスク仲介業務」へと比重を移した。・・・・・・約100兆ドルとされる世界のGDP(2022年)の約5倍に迫る金融資産(株式時価総額と債券総額)の肥大化が進行している」(『世界』6月号、岩波書店、脳力のレッスン252)

GDPはフローの概念で、金融連関比率でいう実物資産も金融資産はストック概念であり、計算しているものは違うが、倍率がほぼ同じなのは興味深い。「迂回」を可能にしたのは「金融工学」だというのに同意する。

注3)北洋銀行が最近になってようやく発表した中期計画をみてみる。そこには「スタートアップ発掘・育成」と書いてある。

注4)信用金庫についてだが、役務取引収益は10年間(2008~2017年)で9.6%減少、そのための費用は逆に8.5%増加したという(刀禰和之、「信用金庫のフィービジネス強化への取組み」、『信金中金月報』第17巻第6号、2018年)。

注5)『日本政策金融公庫論集』第39号の14頁に中小企業の経営上の問題点(アンケート調査)がある。第一位は資金繰りで、金融機関からの借り入れが難しいという回答も全体の16.7%もある。

【関連記事】

・衰弱する資本主義①:スタートアップは救世主?

・衰弱する資本主義②:創業・IPO・ユニコーン

・衰弱する資本主義③:低いPBR

・衰弱する資本主義④:地方銀行の超低PBR

・衰弱する資本主義⑤:銀行の未来